Las noticias más importantes del día

- Joachim Nagel, miembro del Consejo de Gobierno del Banco Central Europeo, se unió a un grupo cada vez mayor de colegas que están abiertos a considerar bajar las tasas de interés este verano. Sin embargo, otros, incluido el miembro del Consejo de Gobierno Robert Holzmann, han rechazado la idea y advierten que los recortes de tasas en 2024 no están garantizados en el contexto de inflación y tensiones geopolíticas.

- Militantes hutíes atacaron el lunes un buque comercial de propiedad estadounidense con un misil balístico antibuque, lo que subraya las advertencias de que la arteria comercial más importante del mundo sigue siendo demasiado riesgosa para la navegación. La huelga subraya las advertencias de Estados Unidos, informadas por un importante grupo comercial de la industria, de que los barcos deberían mantenerse alejados del Mar Rojo. El primer ministro del Reino Unido, Rishi Sunak, dijo el lunes que quiere que se enfríen las tensiones en la ruta comercial. Los mercados del petróleo se mantuvieron estables.

- El expresidente Donald Trump logró la victoria en el caucus de Iowa, evitando un desafío tardío de sus rivales Ron DeSantis y Nikki Haley y consolidando su estatus como el claro favorito republicano en la carrera. Organizaciones de noticias, incluidas Associated Press, CNN y CBS News, convocaron la contienda para Trump antes de lo esperado, unos 30 minutos después de que se abrieron los caucus a las 7 p.m. Tiempo central.

- El fondo soberano de China de 1,24 billones de dólares se comprometió a ayudar a mitigar el riesgo y estabilizar el mercado en 2024, la última señal de que las empresas estatales están desempeñando un papel más importante en el fortalecimiento del debilitado mercado de valores del país. Por otra parte, algunos administradores de activos están comenzando a prepararse para un giro en las acciones chinas dadas las persistentes caídas.

Eventos más relevantes de la semana

En China

🌶️🌶️🌶️ PIB interanual (miércoles): Se espera un crecimiento económico del 5.3%, eso significaría superar el objetivo del 5%. Será relevante ver si finalmente se supera.

🌶️🌶️🌶️ Producción industrial (miércoles): Se espera un dato de 6.3%, inferior al 6.6% registrado el mes anterior.

🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de crecimiento interanual del 11%, superando el dato del 10.1% del mes anterior.

En Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de 2.6%, inferior al 2.8% resgistrado el mes anterior.

En Eurozona

🌶️ Encuesta de sentimiento económico ZEW alemán (martes): Se espera un dato superior al 12.8 registrado como último dato.

🌶️🌶️🌶️ Inflación final (miércoles): Se espera un dato de 2.9%, repunte respecto al 2.4% del mes anterior, debido al efecto base.

En Reino Unido

🌶️ Tasa de desempleo (martes): Se espera un dato de 4.3%, sin muchos cambios respecto al 7.2% des mes anterior.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un crecimiento internanual muy en la linea del regsitrado el mes anterior (3.9%)

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de -0.5%, respecto al crecimiento sorprendente de +1.3% del mes anterior.

En Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de crecimiento intermensual del 0.4%, superando el 0.3% de noviembre.

🌶️ Producción industrial (miércoles): Se espera un dato del 0%, inferior al del mes anterior.

🌶️ Libro Beige sobre la situación del crédito y las empresas (miércoles)

🌶️🌶️ Permisos de cosntrucción (jueves): Se espera un dato de 1.48M, superior al 1.46 registrado el mes anterior.

🌶️🌶️ Viviendas iniciadas (jueves): Se espera un dato de 1.43M, inferior al 1.56M registrado el mes anterior.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 205K, ligeramente superior al dato de 202 registrado el mes anterior.

🌶️🌶️ Viviendas existentes (viernes): Se espera un dato de 3.82M, muy en linea con el último registrado.

🌶️🌶️ Expectativas de inflación de Michigan (viernes): Se esperan datos muy en la linea con los últimos registrados, 3.1% para 1 año y 2.9% para 5 años.

Así cerró la semana pasada

Cierra Wall Street una semana alcista, recuperando todo lo perdido la primera semana del año.

El SPX volvió a chocar con el importante muro de 4800 puntos, nivel de antiguos máximos históricos:

Entramos en una nueva semana de vencimientos, tanto el viernes como el miércoles con el VIX. Estacionalmente a partir del vencimiento de enero, arranca un periodo más negativo, debido al vencimiento de coberturas, que suele darse en diciembre y en enero el resto.

Goldman Sachs

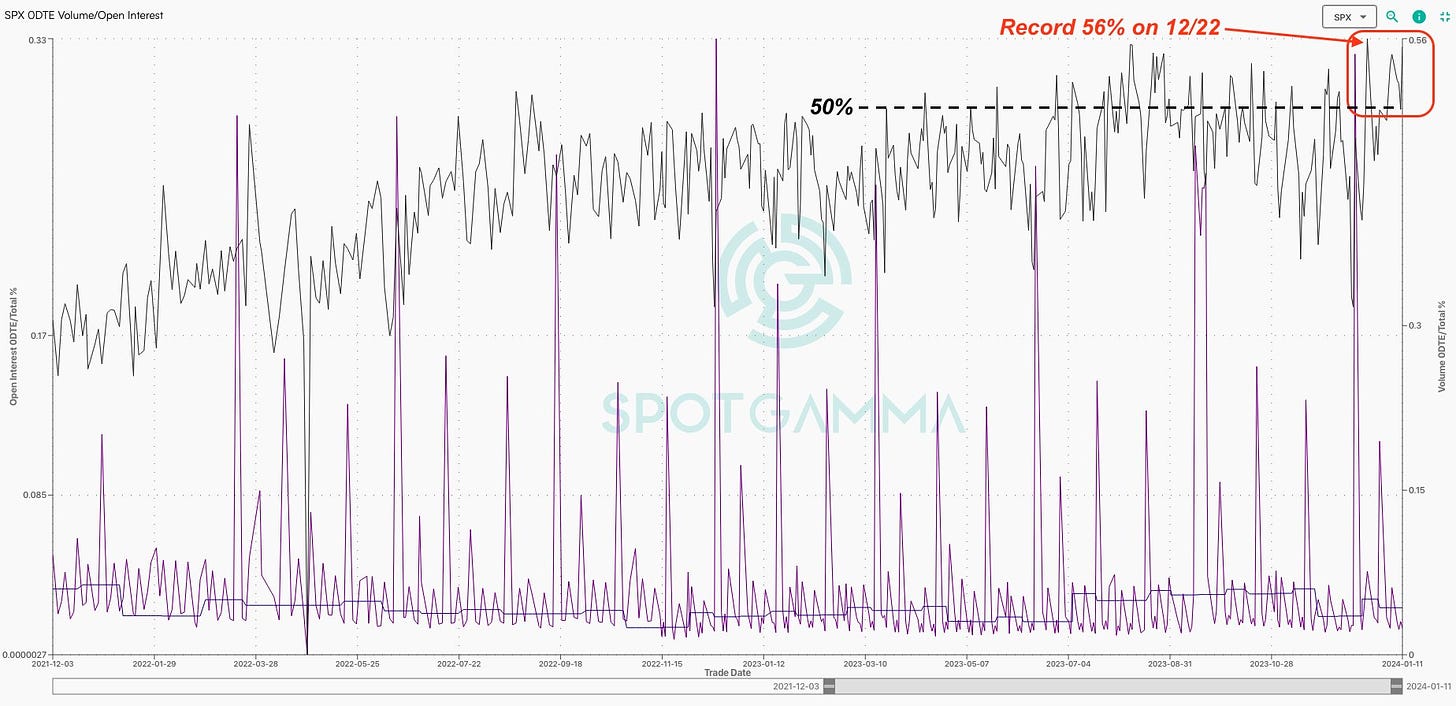

Hay que mencionar que las opcioens cada vez están consiguiendo tener mayor importancia en el mercado. La semana pasada se registró la mayor cantidad de contratos de compra de opciones de compra del SPX jamás adquiridos (parte inferior), pero en promedio fue una cantidad moderada cuando se mide en prima (parte superior).

El 0CC no etiqueta explícitamente las opciones con una fecha de vencimiento de 0 días (0DTE), las cuales son las opciones de precio más bajo que reflejan la prima promedio pero establecen un récord en la cantidad de contratos.

SpotGamma

Cuando observamos el volumen de contratos del SPX como un porcentaje del total, hemos observado varios récords, o cerca de récords, en las últimas semanas.

El récord de volumen del SPX es del 56% para opciones con una fecha de vencimiento de 0 días (0DTE) el 22/12, con cada día de la semana pasada siendo igual o mayor al 49.7%.

SpotGamma

Los 7 magníficos de nuevo tuvieron capital importancia en el rendimiento semanal, con Microsoft incluso superando en market cap a Apple:

ZeroHedge

Y dejando al Nasdaq 100 muy cerquita de máximos:

En cambio, los valores con mayor porcentaje de cortos no lograron culminar bien la semana;

ZeroHed

Y dejaron al Russell 2000 con unas perdidas de más de un 3% en lo que va de 2024:

Aunque el porcentaje de valores del SPX por encima de la media de 200 sesiones sigue siendo superior al 70%:

Renta fija

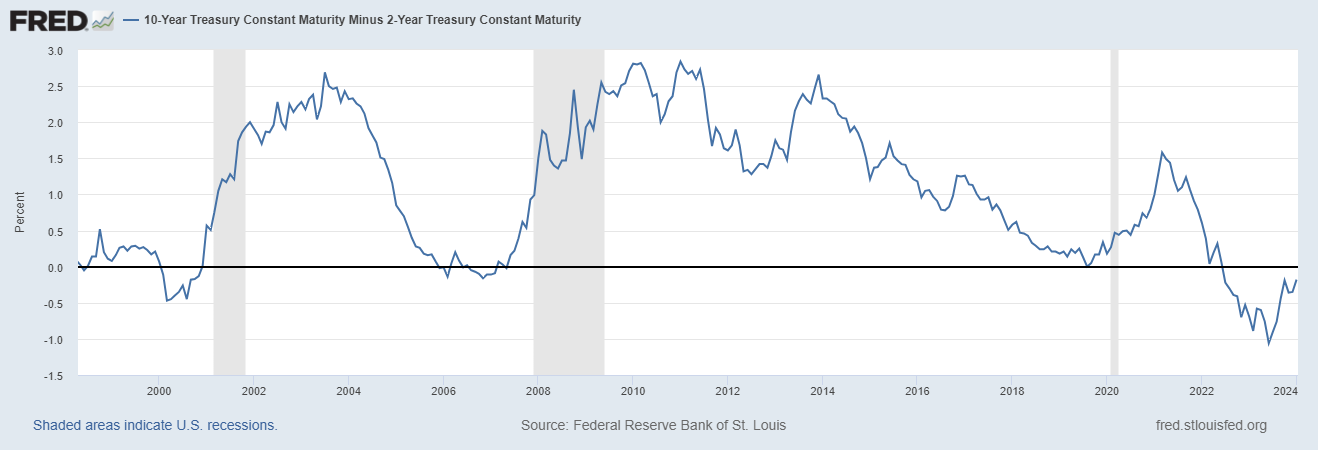

Fue una semana de grandes caídas en los rendimientos, especialmente en la parte corta:

El rendimiento a 2 años cayó hasta el 4.14%, por debajo del 4.19% del rendimiento a 30 años. Lo que significa que la curva vuelve a estar desinvertida, en su nivel más alto desde julio de 2022:

ZeroHedge

La curva entre el 2 años y el 10 años aun sigue invertida:

FRED

Divisas y materias primas

El dólar tuvo una semana sin grandes cambios:

Y el oro se fue ligeramente al alza, de nuevo ante una resistencia importante, a medida que los rendimientos reales se desplomaban:

Mientras tanto el petróleo cerró la semana a la baja, siendo el principal foco de riesgo para el mercado en estos momentos:

Durante la semana un ojo estuvo en el Bitcoin y la aprobación de su ETF, más allá de que los primeros datos conocidos son un éxito rotundo en cuanto a entradas de flujos… El Bitcoin corrigión incluso por debajo de la media de 50 sesiones:

El gran beneficiado fue el ETH, que frente al BTC se llegó a revalorizar un 20%