Ponte al día en un vistazo:

- A la espera de nueva subida de tipos por parte de la FED

- Rebaja de calificación a Credit Suisse

Las 5 noticias que tienes que leer

- La FED parece lista un nuevo aumento consecutivo de tasas con el presidente Jerome Powell repitiendo su mensaje decidido sobre la inflación y abriendo la puerta a un cambio descendente, sin necesariamente pivotar todavía. Se espera que el Comité Federal de Mercado Abierto eleve las tasas en 75 puntos básicos el miércoles a un rango de 3,75 a 4%, el nivel más alto desde 2008 a medida que el banco central extiende su campaña de ajuste más agresiva desde la década de 1980. La decisión se anunciará a las 2 pm en Washington y Powell dará una conferencia de prensa 30 minutos después. No se publican nuevos pronósticos de la Fed en esta reunión. El jefe del banco central puede enfatizar que los formuladores de políticas se mantienen firmes en su lucha contra la inflación, al tiempo que deja opciones abiertas para su reunión a mediados de diciembre, cuando los mercados están divididos entre otro gran movimiento o un cambio a 50 puntos básicos.

- La calificación a largo plazo de Credit Suisse fue rebajada por S&P Global Ratings, lo que subraya los desafíos para lograr un cambio después de que el banco presentara un plan de reestructuración radical la semana pasada. “Vemos riesgos importantes de ejecución en medio de un entorno económico y de mercado volátil y en deterioro, y observamos que algunos detalles sobre la venta de activos siguen sin estar claros”, dijo S&P al recortar la calificación a largo plazo de Credit Suisse a BBB- desde BBB, con perspectiva estable. El presidente de Credit Suisse, Axel Lehmann, ha dicho que un aumento de capital de 4.000 millones de francos suizos (4.000 millones de dólares) hará que el prestamista sea “sólido como una roca”, ayudándolo a llevar a cabo una reestructuración vital que reducirá radicalmente el tamaño del banco de inversión que registra pérdidas y reducirá sus operaciones comerciales.

- La primera ministra socialdemócrata de Dinamarca, Mette Frederiksen, estaba lista inesperadamente para ganar la mayoría en unas emocionantes elecciones generales , lo que la encaminaba a asegurar otro mandato de cuatro años. Frederiksen y sus aliados en el bloque rojo de tendencia izquierdista ganaron 87 escaños después de que se contaran todos los votos, después de que las primeras encuestas indicaran que ella flaquearía. Eso se compara con 72 mandatos para el bloque azul de oposición de derecha y 16 para un partido de centro recién surgido, los Moderados, que se esperaba que se convirtiera en un hacedor de reyes después de la votación. Frederiksen ha hablado de un gobierno amplio, llegando incluso a proponer formar una gran coalición que abarque todo el espectro político.

- Los precios en las tiendas británicas aumentaron a la tasa más alta desde al menos 2005 el mes pasado, ya que la crisis del costo de vida aumenta la presión sobre los consumidores. El British Retail Consortium dijo que la inflación de los precios de las tiendas se aceleró al 6,6% en octubre, un récord para el índice que comenzó hace 17 años, y un aumento desde el 5,7% de septiembre. Los aumentos de los precios de los alimentos alcanzaron el 11,6 %, otro récord, y las bolsitas de té, la leche y el azúcar experimentaron aumentos significativos. La inflación se ha vuelto imposible de evitar para los compradores, con el aumento de las facturas en alimentos, combustible y energía. Los consumidores están probando varios métodos para ahorrar dinero en su compra semanal, visitando minoristas rivales y eligiendo marcas propias

- Es probable que Boeing proporcione su primera orientación significativa desde principios de 2019, ya que organiza un evento para inversores. El Banco de Irlanda celebra su Conferencia del Sistema Financiero. Comienza el World Business Forum en Nueva York. Los datos esperados incluyen los PMI de fabricación de España, Italia, Francia y Alemania, así como las solicitudes de desempleo alemanas.

Vía Bloomberg

Así amanecen los mercados

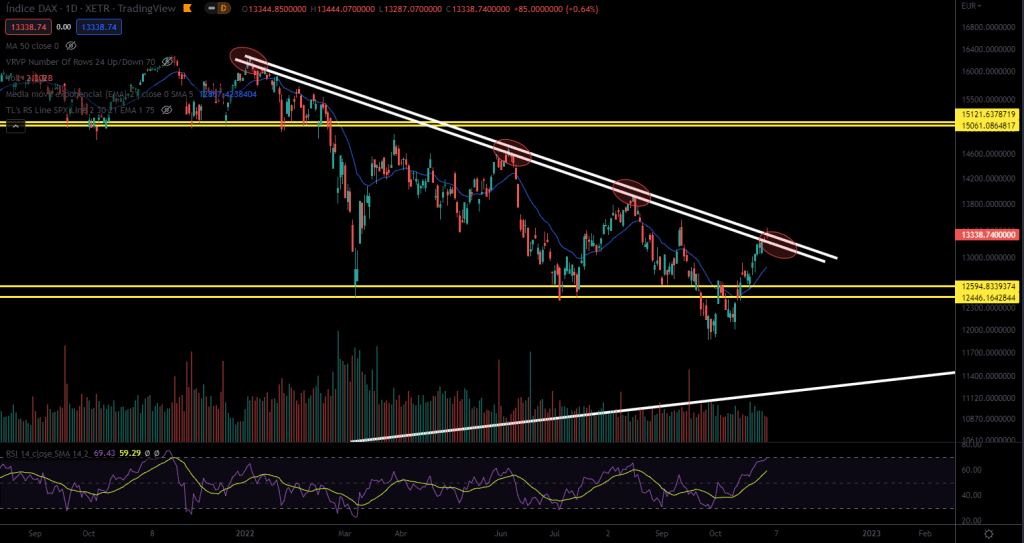

DAX Alemán

La fuerza del indice alemán, brilla por su ausencia, igual que el volumen. Los niveles de sobre compra en temporalidad diaria también son importantes. Minimo, parece que una corrección sería sano.

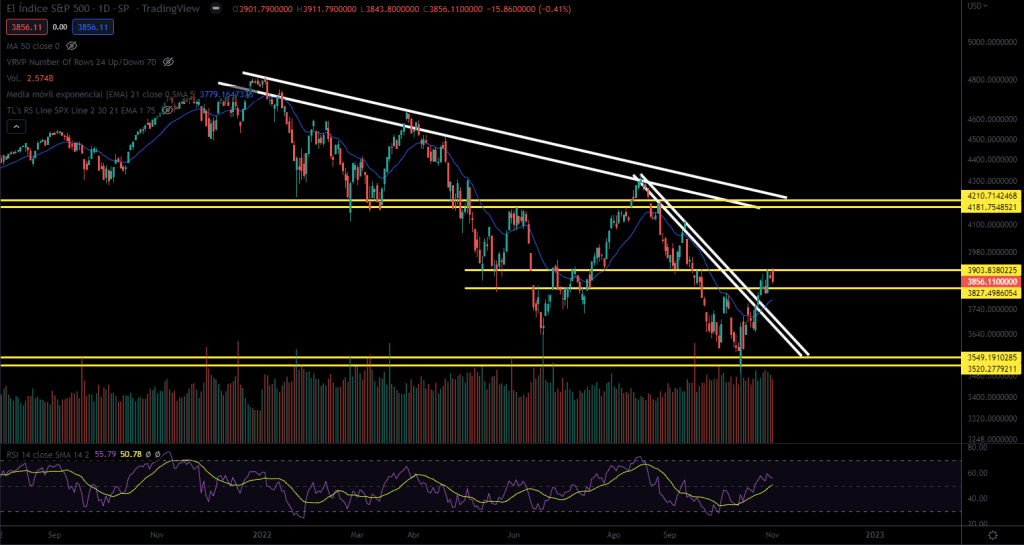

S&P 500

El índice americano sigue con esa incertidumbre previa a un discurso de Powell. Veremos si sigue con ese discurso agresivo tras los “fuertes” datos económicos presentados durante la semana pasada o si habla de ese próximo pivot. En el segundo caso, quizás el mercado se lo tome muy muy bien… ¿Veremos los 4000 puntos?

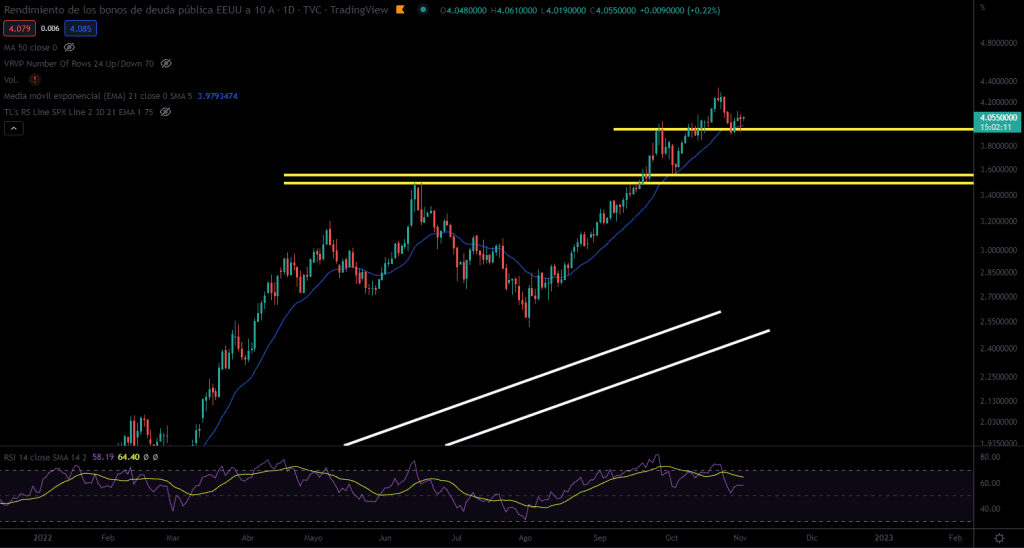

Rendimiento bono a 10 años

Tras la ligera corrección de las últimas semanas el rendimiento del bono a 10 años estadounidense parece preparado para un nuevo impulso. Veremos si el discurso de la Fed de hoy actúa de catalizador o no.

USD / EUR

El par está a pocas horas de volver a aumentar su diferencial de tipos de interés, justo en medio de un rebote del dolar, cuando ya pensabamos que podía perder niveles importantes. Veremos si el discurso de Powell hoy impulsa o tumba al dolar.

Hoy es el día clave, hasta la hora de la decisión de tipos de interés tendremos mucha incertidumbre, y a partir de ahí veremos el tono de Powell, si sigue con un todo agresivo, puede ser beneficioso para el dolar y el rendimiento del bono, si por el contrario habla y muestra que podemos estar cerca de un posible pivot, el mayor beneficiado será la renta varible.