La atención de los inversores durante esta semana ha estado centrada de manera casi exclusiva en la rebaja de calificación e ineviables consecuencias (interesantes reflexiones en el post de ayer incluyendo explicaciones sobre el proceso de desdolarización en marcha o la importancia del «Proyecto R5»),

Más allá de la pérdida de la máxima calificación, se han publicado datos macro de consideración, positivos en lo referido al mercado de trabajo aticipando la posibilidad de que informe de empleo de julio que se publicará esta tarde antes de la apertua de la sbolsas EEUU también resulte positivo,

Aunque no conviene confiarse, muchas veces los datos creación de empleo privado -ADP- o apertura de empleso JOLTS son buenos pero el informe general de empleo no. Veremos!.

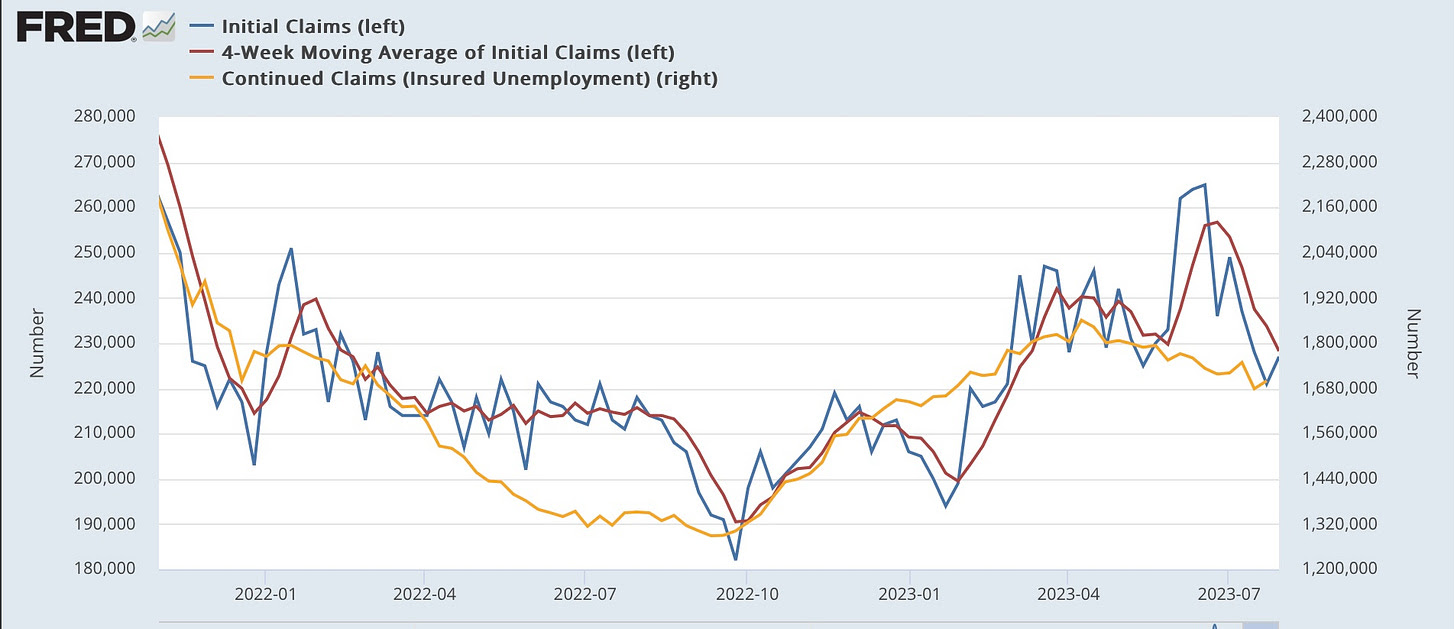

Las peticiones de subsidios al desempleo aumentaron ligeramente, en 6.000 respecto a la semana anterior para quedar en 227.000 (2.000 por encima de las proyecciones de expertos) y se encuentran en niveles aún bajos, positivos, aunque bien por encima de los mínimos del pasado otoño.

También esta semana se han conocido datos de actividad, ISM manufacturero y no manufacturero, en 46.4 y 52.7 respectivamente han resultado bajos e inferiores a las expectativas del consenso, peor aún fue el PMI de Chicago cayendo hasta el nivel 42.8.

El índice de actividad en el sector servicios (no manufacturero) cayó 1.2 puntos por debajo del dato de junio y de las expectativas, las partidas de empleo (cayó 2.4 puntos hasta 50.7 y muy próximo al umbral 50) y de nuevo pedidos (abajo 0.5 hasta 55) sugieren debilidad y la de precios (subiendo 2.7 punto hasta 56.8) no permiten olvidar la presencia de ciertas presiones de precios en la economía, presiones que por motivos explicados en post recientes previsiblemente tenderán a agudizarse en próximos meses.

ISM DE SERVICIOS, EEUU

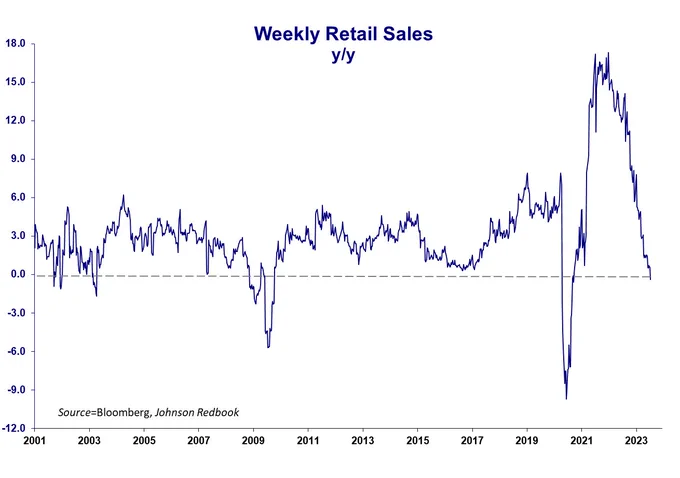

Las de ventas al menor medidas a través de datos de Redbook, continúan débiles y cayendo la media semanal de ventas se ha desplomadoy entrado en terreno negativo por primera vez desde la pandemia,

VENTAS AL MENOR EEUU.

Los Pedidos a Fábrica se recuperaron un 2.3% en junio aunque la mejora ha sido insuficiente para empujar la sata interanual hasta terreno positivo, continúa en un negativo -0.2% año a año.

PEDIDOS A FÁBRICA, EEUU

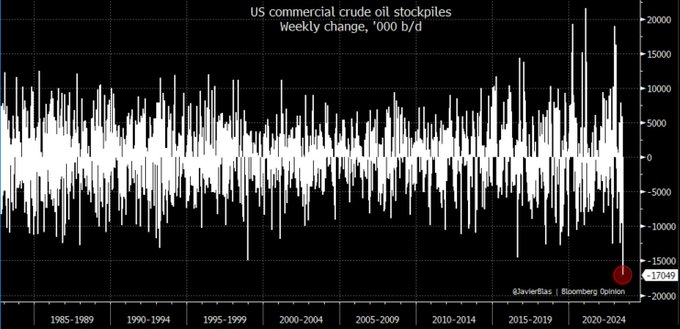

Otro dato importante publicado esta semana ha sido el de inventarios de petróleo en EEUU, se desplomaron la semana pasada en nada menos que 17 millones de barriles, la mayor caída semanal en los más de 40 años de registros de su serie histórica.

Los inversores han reaccionado cerrando posiciones cortas y aumentando exposición alcista, el sector ha recuperado la atención y actividad de los inversores y los denominados «Commercial Traders» en el mercado de derivados han reducido dramáticamente sus cortos, hecho que tradicionalmente sugiere alzas de las cotizaciones del activo en cuestión.

POSICIONAMIENTO CRUDO WEST TEXAS.

La merma de inventarios y rápido trasvase en el posicionamiento se suele trasladar a precios, al alza como venimos anticipando desde junio,..

WEST TEXAS, diario.

… se terminará traduciendo forzosamente en incremento de producción y operativa. Las estrategias (compartidas con suscriptores) en el sector avanzan muy favorablemente vean ejemplo (+50%):

3OIL, diario.

Las subidas d de precios de la energía, además del crudo +22% en las últimas semanas, el gas y los derivados como la gasolina también se han encarecido notablemente, son inflacionistas y el comportamiento del mercado de bonos en las últimas fechas (la rentabilidad del bono a 10 años ha saltado a zona de máximos) podría estar anticipando que los expertos vislumbran un escenario de inflación y de tipos «higer for longer».

El revuelo originado en los mercados por la rebaja de calificación de la deuda americana ocasionó una oleada de ventas de cierta importancia pero sin gran desorden ni volatilidad. ayer tras una apertura negativa se fueron mitigando los nervios y las cotizaciones remontaron durante la jornada, incluso pasando en algunos momentos a terreno positivo, para finalmente cerrar en ligeros números rojos, el Nasdaq perdió un leve -010%, el S&P500 un -0.25% y el Dow Jones -0.19%.

¿Se retoma así la senda alcista de los últimos meses?

La fuerte sobreventa alcanzada durante la sesión motivó el repunte (pull back hacia soporte perdido), aunque las implicaciones del desarrollo de pauta y lecturas técnicas en general, además de la estacionalidad, continúan sesgadas a la baja.

S&P500, 60 minutos.

Hay un hecho relevante que analizar en el mercado, las caídas han sido abruptas aunque no muy profundas pero sí suficientes para elevar la volatilidad a cotas reseñables.

El índice de volatilidad implítica sobre el SP500 -VIX- acumula semanas dentro de un estrecho rango lateral en zona de mínimos.

Esta calma en el comportamiento ha supuesto un gran estrechamiento de las Bandas de Bollinger y el repunte de volatilidad de esta semana, sin ser mayor, ha sido suficiente para que el índice VIX superase la banda superior de Bollinger.

Casi siempre que el VIX supera sus Bollinger Bands en gráficos diarios, a continuación regresa al redil, es decir, se calma la volatilidad y corrige, de manera que las bolsas dejan de caer y, más bien, se produce un rebote, tal como vimos en la jornada de ayer.

VIX, diario.

Los resultados de AMAZON y de APPLE recién publicados han sido positivos y pueden sostener al mercado temporalmente, además de ofrecer justificación al rebote (pull back) ayer iniciado en las bolsas.

Los mercados cierran hoy una semana clave para su salud técnica, el lunes analizaremos los cierres semanales e impacto, junto cno actualización de estrategias para aprovechar la coyuntura de mercados y expectativas de mayor probabilidad para próximas fechas.

NASDAQ-100, diario.

El camino de menor resistencia para las acciones es bajista, no se confíen!

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta