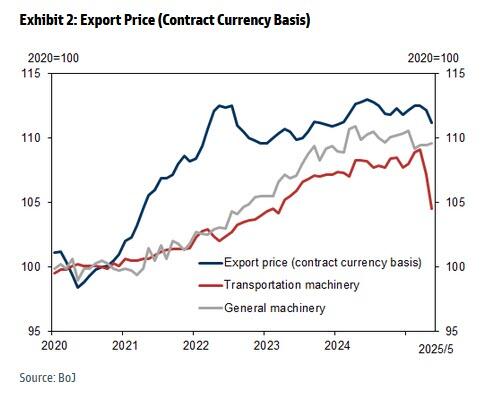

Tomohiro Ota de Goldman, señala que los precios de exportación, que se siguen de cerca en relación con los aranceles, cayeron un 0,7 % intermensual en yenes en mayo, continuando la caída desde febrero, lo que refleja en parte la apreciación del yen. Los precios de exportación también cayeron un 0,9 % intermensual en moneda de contrato en mayo (abril: -0,3 %), lo que afecta directamente los precios de venta locales en los destinos de exportación.

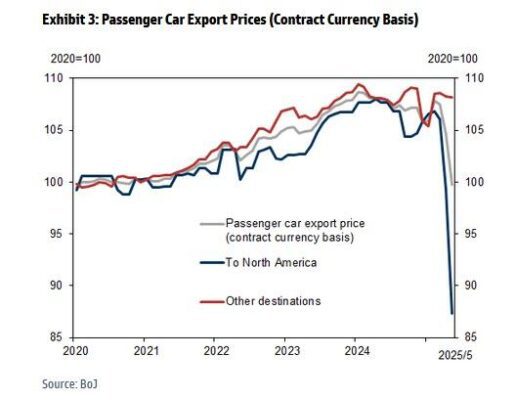

Si bien los precios de exportación en moneda de contrato habían estado disminuyendo desde abril, la sorpresa fue la fuerte caída de las exportaciones de automóviles de pasajeros a Norteamérica ( -12,0% en mayo; -6,5% en abril ). Como muestra claramente el gráfico a continuación, los precios de las exportaciones de automóviles de pasajeros japoneses a Norteamérica registraron una caída récord tras la imposición de los aranceles de Trump.

Según el estratega japonés, después de que se impusiera un arancel del 25% a las importaciones de automóviles estadounidenses procedentes de Japón desde abril, ” es posible que los exportadores japoneses hayan comenzado a bajar los precios de exportación desde Japón para mitigar el impacto del arancel en los precios de venta locales”.

En una nota aparte, los estrategas de divisas de Goldman, Mike Cahill e Isabella Rosenberg, se refieren al impresionante gráfico anterior y escriben: « Misteriosamente, se produjo una fuerte caída en los precios de las exportaciones de automóviles japoneses a Norteamérica, que va mucho más allá de lo que podría explicarse por la fortaleza del yen. Los datos de EE. UU. no muestran una disminución correspondiente, pero puede haber un desfase entre el tiempo que tardan los barcos con productos terminados en llegar a EE. UU. y la posibilidad de que no lleguen en el mismo mes (los datos de precios de importación de EE. UU. se recopilan a principios de mes). Los datos de otros exportadores de automóviles, como Alemania y Corea del Sur, a EE. UU. son menos granulares y más difíciles de interpretar, pero los datos alemanes también podrían mostrar una pequeña disminución » .

Los operadores de Goldman añaden que «existen varias explicaciones posibles. Como explicó el presidente Powell en su rueda de prensa, los aranceles pueden distribuirse a lo largo de la cadena de suministro entre fabricantes, exportadores, importadores, minoristas y consumidores. También es posible que las empresas puedan mitigar el impacto a corto plazo ajustando los inventarios o intentando evitar algunos costes trasladando las ganancias entre filiales (aunque esto las expondría a la FCA por infravalorar las importaciones)». Por ahora, Goldman escribe que su (erróneo) supuesto sigue siendo que, en última instancia, las empresas y los consumidores estadounidenses pagarán la mayor parte de los aranceles, como ocurrió en la Primera Guerra Comercial, pero el banco admite que ahora está «muy centrado en datos como el informe de Japón porque en el mercado cambiario nos importa qué lado de la frontera paga el arancel».

En resumen, para mantener satisfecha a la mayor base de clientes del mundo, los fabricantes de automóviles japoneses (y pronto, todos los demás) redujeron drásticamente los precios de sus vehículos vendidos en el mercado estadounidense con la esperanza no solo de mantener constante su cuota de mercado, sino también de arrebatarle cuota a quienes optaron por subir sus precios para mantener los márgenes estables. Digamos que se trata de un equilibrio entre ingresos (cuota de mercado) y beneficios (márgenes), o un ejercicio de teoría de juegos inversa, donde para arrebatar cuota de mercado a otros fabricantes extranjeros que venden a estadounidenses, gana quien más reduzca sus precios.

Bueno, eso es precisamente lo que Trump dijo que sucedería y, al menos por ahora, ha dado en el clavo.