El informe preliminar de la FED de Chicago sobre ventas minoristas de febrero, basado en fuentes de big data, sugiere que no ha habido crecimiento real de las ventas al menor desde el pasado mes de septiembre. Previsiblemente el shock petróleo y consecuencias de la guerra no ayudarán a los datos de marzo y siguientes meses.

Los datos macro americanos se enfrían, el mercado de trabajo está en vilo, frágil e inmerso en el inicio de una fase de transformación económica sin precedentes que generará millones de desempleos. La economía está moderando sus tasas de crecimiento de los últimos trimestres (el dato de PIB del Q4 2025 acaba de ser revisado a la baja considerablemente del +1.4% a la mitad). El consumidor está agotado y sin apenas recursos para seguir gastando. Las consecuencias de la incertidumbre laboral, del incremento de precios de la energía, de los excesos niveles de deuda de particulares, etc…son factores de peso que empañan las optimistas previsiones de futuro que venían siendo descontadas.

Por otra parte conviene mantener presente el comportamiento de los indicadores adelantados y de los coincidentes, de la curva de tipos de interés o de testigos del mercado laboral que en la historia han sido buenos «canarios en la mina» y anticipado periodos de contracción o directamente de recesión de la economía en EEUU.

De acuerdo con el modelo de Mark Zandi, economista jefe de Moody’s Analytics, las probabilidades de recesión están creciendo y vuelve a ser una amenaza seria.

Incluso antes de los recientes acontecimientos desconcertantes en Oriente Medio, el modelo de indicadores económicos líder de Zandi, basado en IA («machine learning») situaba la probabilidad de inicio de recesión en los próximos 12 meses en un incómodo y elevado nivel del 48.6 %. Detrás del reciente aumento de la probabilidad que manifiesta el modelo se encuentran principalmente los débiles datos del mercado laboral aunque casi todos los indicadores económicos se vienen debilitando desde finales del año pasado.

La probabilidad media de recesión US en los próximos 12 meses estimada entre expertos de Wall Street está en general subiendo y ronda el 30 – 35%, la economía es vulnerable por diversos factores como la economía actual K-shaped o desigualdad, los aranceles Trump, perspectivas de inflación y mercado laboral enfriándose. El consenso no ve recesión inminente pero va aumentando las posibilidades.

La tormenta del sector de crédito privado está salpicando los titulares e informes de expertos, quienes han reaccionado con ventas fuertes y la mayor salida de fondos en más de una década.

El dinero institucional está saliendo decididamente activos relacionado con la industria bancario financiera.

El vehículo de inversión de Warren Buffet, Berkshire Hathaway, continúa en modo cautela total y haciendo caja, reduciendo exposición al riesgo, vendiendo acciones y elevando el nivel de liquidez del fondo hasta niveles históricos, ronda ya los $380.000 millones equivalentes a algo más del 30% del total de su cartera.

El ambiente de inseguridad y pesimismo se está esparciendo e instalando en la mente todo tipo de inversores, no obstante, los informes recientemente publicados aquí Crédito privado, señales de humo, pesimismo y ¿short squeeze? y Semana FOMC y vencimiento trimestral de derivados. Hipótesis «short squeeze» y estrategias exponen la situación de distintos agentes y posicionamiento defensivo (o agresivamente bajista) que en combinación con otros factores inducen a incluir la Teoría de Opinión Contraria en la predisposición hacia los mercados y decisiones de inversión.

En línea con la premisa base que manejamos para las bolsas en los próximos meses, defendida desde noviembre Hipótesis «melt up» bursátil. mantenemos una visión razonablemente optimista que aprovechamos a través de distintas estrategias compartidas con nuestros lectores, vean ejemplo:

INTUIT -INTU-, intradiario.

Las bolsas abrieron ayer la semana en tono constructivo, los futuros venían fuertes desde la apertura y los índices estuvieron subiendo durante la sesión para cerrar mostrando músculo y arriba, el Nasdaq liderando las alzas anotándose un +1.22%, el SP500 +1.01% y el Dow Jones +0.83%.

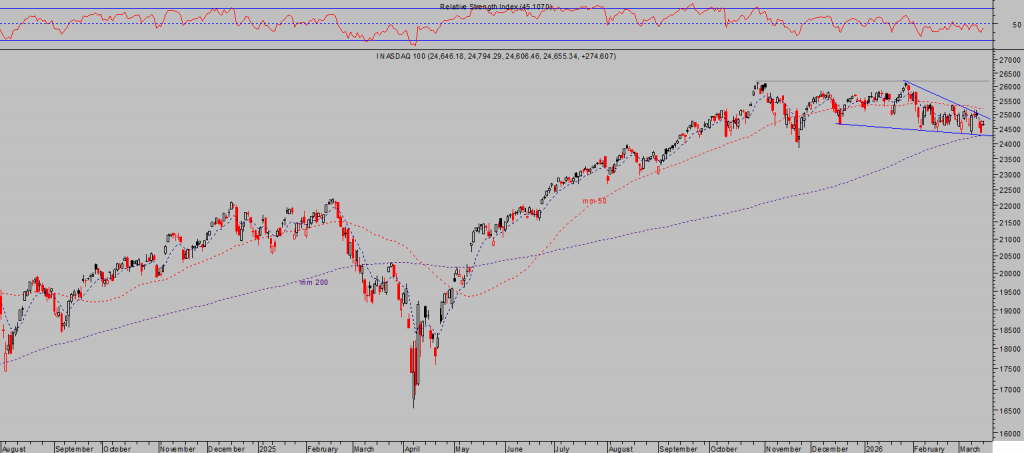

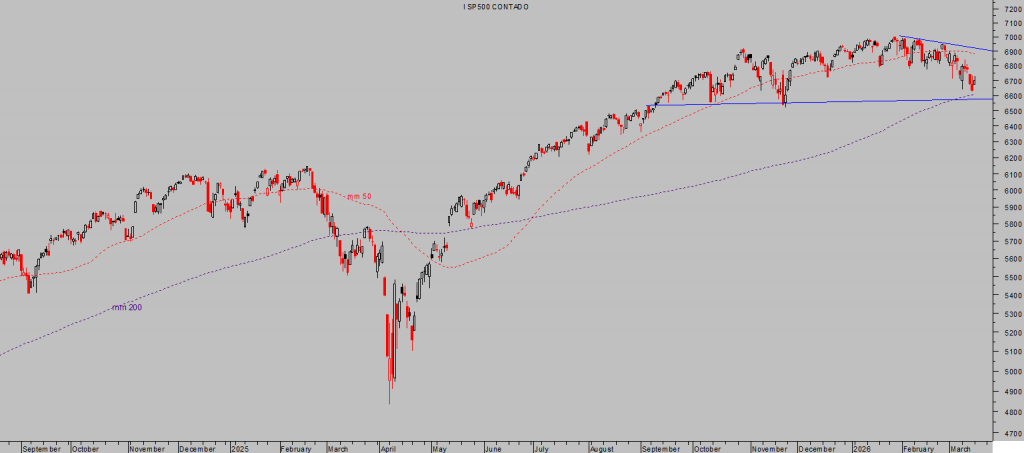

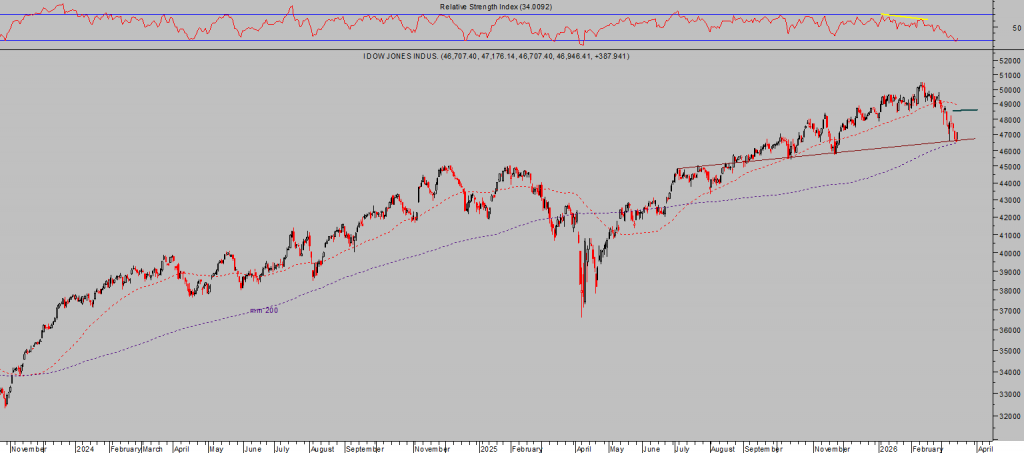

Las importantes referencias que están conteniendo los movimientos de los índices (mm de 50 y de 200 sesiones actuando respectivamente como resistencias y soportes) desde hace semanas continúan ejerciendo su función magnética y de control de la dirección de las cotizaciones mientras van surgiendo algunos detalles técnicos interesantes para la premisa alcista.

NASDAQ-100, diario.

S&P500, diario

DOW JONES, diario.

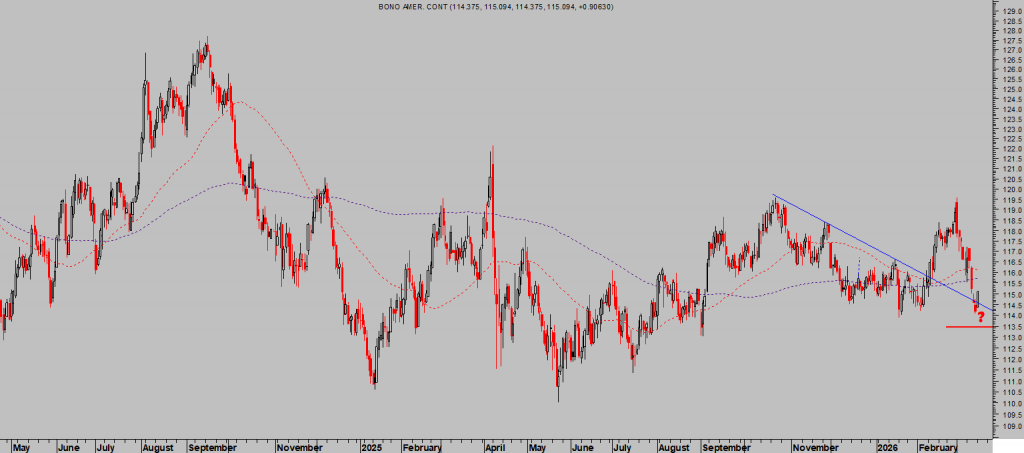

La rentabilidad de los bonos ha subido con fuerza desde la intervención militar en Irán, el Bono a 30 años (T Bond) alcanzó ayer el entorno del 4.92% acercándose a zona de peligro para el conjunto del mercado. Si el T Bond superase la zona 5%-5.15% arrastrarían a las bolsas a la baja.

Pero, de momento, la acción del precio (inverso a la rentabilidad) ayer fue positiva al rebotar (como esperábamos) desde zonas clave que debe mantener intactas para evitar problemas. Los precios del crudo y la FED son factores de gran relevancia para las decisiones de los Bond Vigilantes y para la dirección de los precios, a monitorizar muy estrechamente.

T-BOND, diario.

Con este delicado trasfondo de mercados, el precio del petróleo alrededor de los $100 por barril y gran incertidumbre respecto al tiempo que se prolongará el cierre del Estrecho de Ormuz, hoy y mañana se reúne el Comité de Mercados Abiertos de la Reserva Federal y aunque no se espera ningún movimiento de tipos, se publicará la actualización de previsiones económicas, «dot plot» y el discurso de Powell podría tratar de masajear el sentimiento inversor a sólo dos días de otro día clave para la semana, el viernes se celebra el vencimiento trimestral de derivados y el sesgo es tradicionalmente favorable para las bolsas. Veremos!.

Warren Buffett también se anticipó al pinchazo de la burbuja puntocom, aligeró mucho sus posiciones de riesgo con anterioridad y estuvo cerca de dos años recibiendo críticas y perdiendo partícipes a chorros pero acertó de pleno. Mientras que muchos inversores y fondos de inversión se arruinaban con el desplome del Nasdaq (~87%) su fondo se comportó bien y además pudo aprovechar los precios bajos para comprar oportunidades cuando la gente quería salir corriendo presas del pánico y vender en el peor momento. ¿Deja vu?

La situación y posibilidades de comportamiento de precio del Oro también parecen cumplir con la Teoría de Opinión Contraria, por motivos explicados aquí la recomendación es… no se confíen!

Stay Tunned!