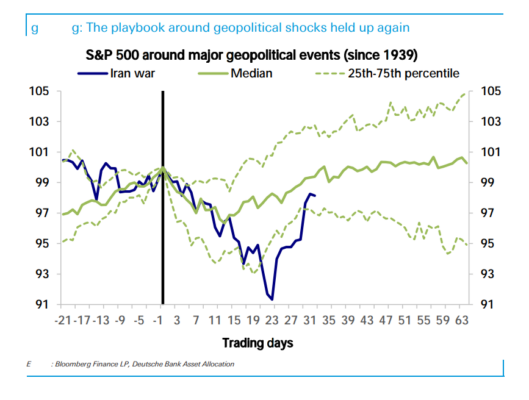

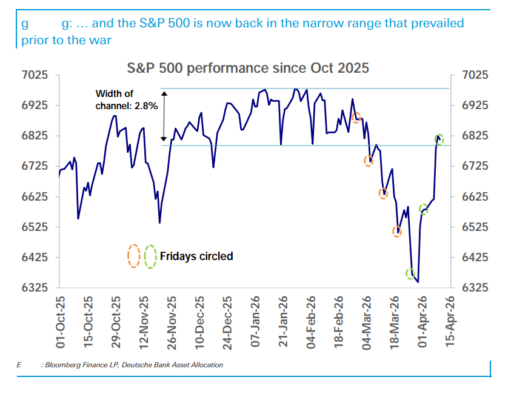

El guion volvió a funcionar. Si el mínimo del pasado lunes continúa aguantando, el mercado de renta variable volvería a haber seguido de cerca el patrón de anteriores shocks geopolíticos: caídas bruscas pero sorprendentemente de corta duración y rebotes en forma de V (Of Politics And Pullbacks, sep 2017). El S&P 500 se encuentra ahora de nuevo dentro del estrecho rango que prevaleció durante los cuatro meses previos al inicio de la guerra.

Nuestra medida de posicionamiento en renta variable ha comenzado a subir, pero sigue infraponderada (-0,33 desviaciones estándar, percentil 27). Como destacamos hace dos semanas, ante una desescalada del conflicto, esperamos que suba hacia niveles neutrales, con margen tanto para estrategias sistemáticas como para inversores discrecionales de aumentar exposición, llevando al S&P 500 cerca de los 6900 puntos, aunque encontrando un techo a corto plazo en ese nivel a medida que el foco vuelva a otras preocupaciones como las burbujas y disrupciones en IA, las pérdidas crediticias y el crecimiento (Reflecting War, AI and Growth Gloom, 20 mar 2026).

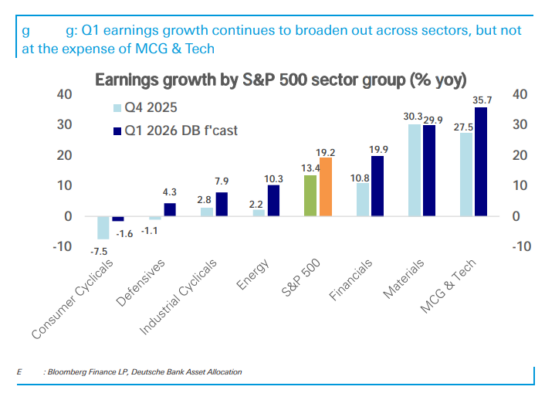

La temporada de resultados del 1T que comienza la próxima semana debería mostrar un crecimiento excepcionalmente fuerte y sorpresas moderadas. El inicio de la temporada de resultados del 1T la próxima semana es oportuno. Como señalamos en nuestra previa a principios de esta semana, esperamos un crecimiento excepcionalmente fuerte (19%) pero sorpresas moderadas (2,6%). La ampliación del crecimiento que comenzó en el 3T ha continuado y prevemos que 10 sectores presenten crecimiento positivo en esta temporada de resultados, frente a solo 2 en el 2T del año pasado. No obstante, reiteramos que esta ampliación del crecimiento en beneficios no se ha producido a costa de los anteriores líderes, y esperamos que MCG y Tecnología (36%) y el sector Financiero (20%) vuelvan a liderar.

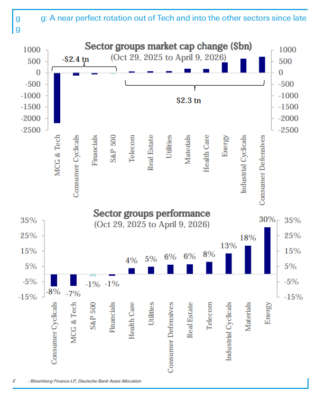

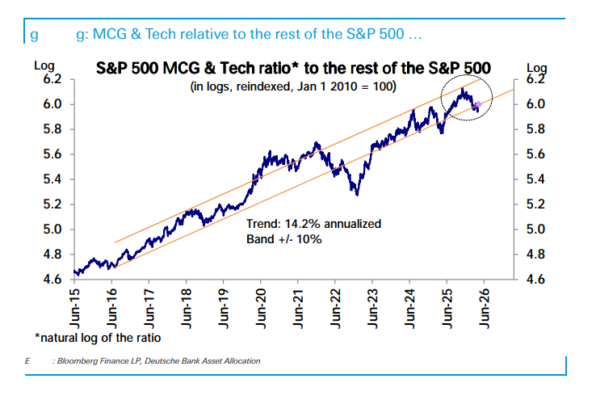

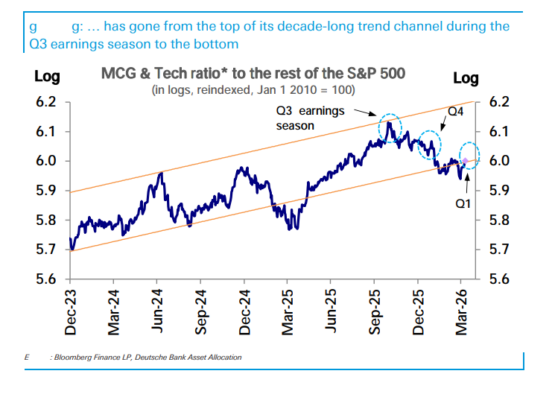

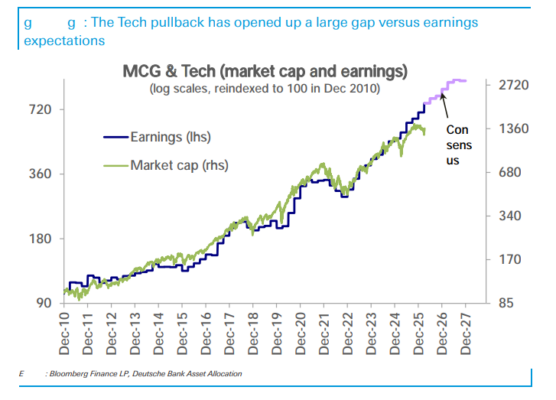

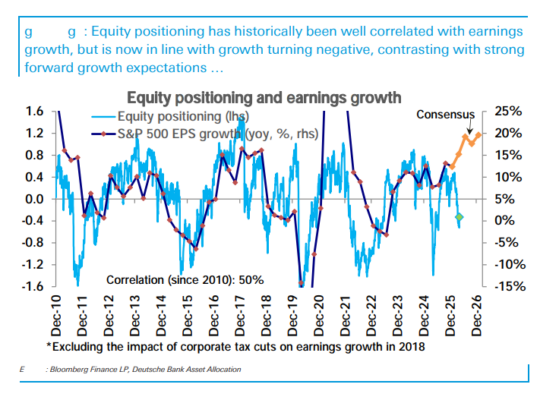

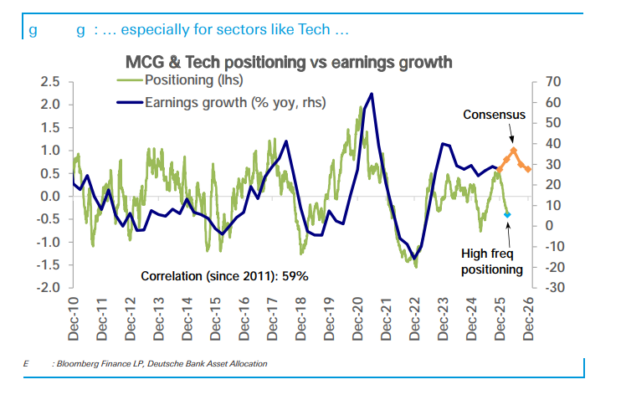

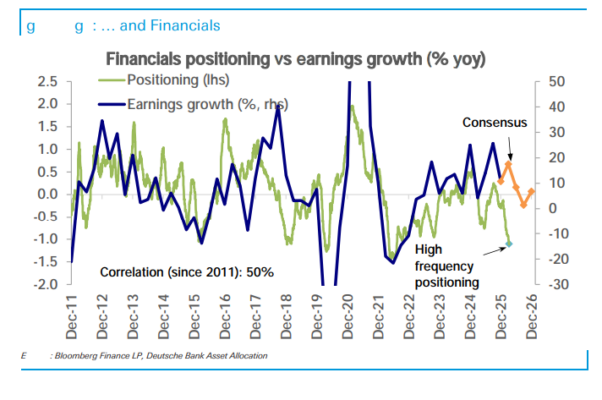

¿Será suficiente? Las preocupaciones subyacentes pueden no resolverse con el crecimiento de beneficios del 1T, pero lo que está descontado ya ha cambiado de forma drástica. A pesar del continuo crecimiento sólido de beneficios, el S&P 500 se encuentra al mismo nivel que a finales de octubre, reflejando una rotación casi perfecta fuera de MCG y Tecnología hacia la mayoría de los otros sectores. Pero, según nuestra lectura, esa rotación ya ha terminado. A finales de octubre, es decir, durante la temporada de resultados del 3T, cuando la ampliación del crecimiento en beneficios impulsó la rotación, el comportamiento de MCG y Tecnología frente al resto se encontraba en la parte alta de su canal de tendencia de una década. Ahora está en la parte baja y lleva dos meses moviéndose en esa zona (Tech Bounces Off The Bottom Of The Channel, 6 feb 2026). El posicionamiento en renta variable está claramente desconectado del crecimiento de beneficios, en línea con una caída inminente, especialmente en MCG, Tecnología y el sector Financiero.