Resumen:

- CTA Corner: Estimamos que los CTAs vendieron -$147bn de renta variable global el mes pasado // -$66bn de renta variable global la semana pasada. Tenemos a este grupo como vendedor en todos los escenarios durante la próxima semana, pero cabe destacar que el tamaño de las estimaciones de venta está disminuyendo.

- GS PB: La estimación de rendimiento de Equity Fundamental L/S de GS aumentó +0,47% entre el 13/3 y el 19/3 (vs MSCI World TR -1,25%), impulsada por un alpha de +0,87% gracias a ganancias en el lado largo, parcialmente compensado por un beta de -0,40%. La estimación de rendimiento de Equity Systematic L/S de GS aumentó +1,54% en el mismo periodo, impulsada por un alpha de +1,65% debido a ganancias en el lado corto, parcialmente compensado por un beta de -0,11% (link).

- Buybacks: Normalmente estimamos que nuestros flujos caen ~30% durante la ventana de blackout. En cuanto al blackout del S&P 500, actualmente estimamos ~65% en blackout a día de hoy, con ~80% en blackout para finales de la semana.

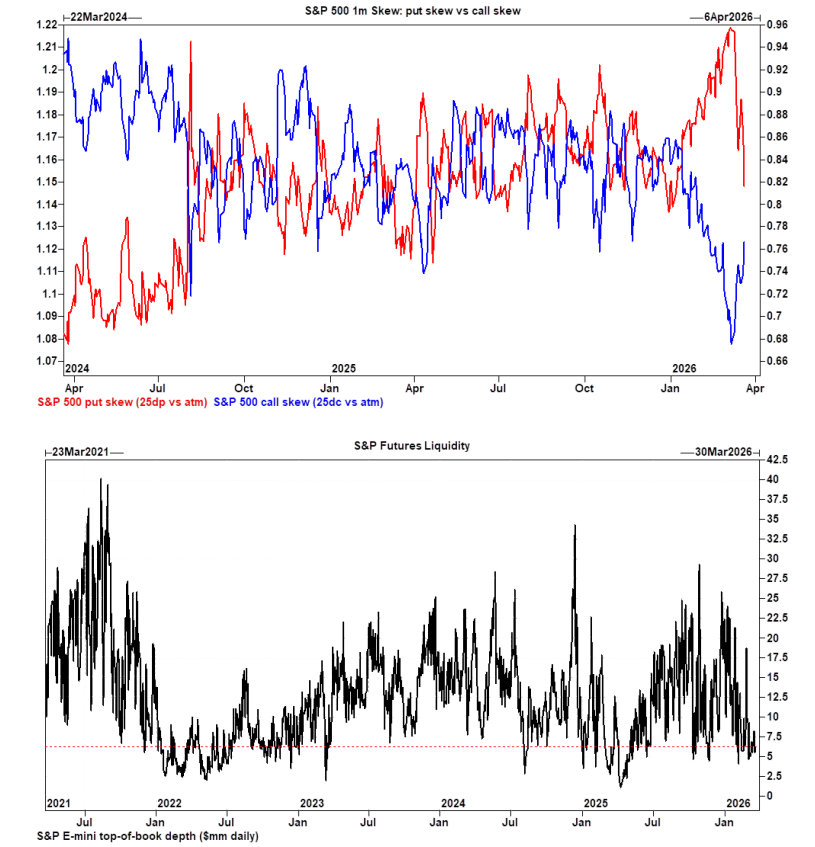

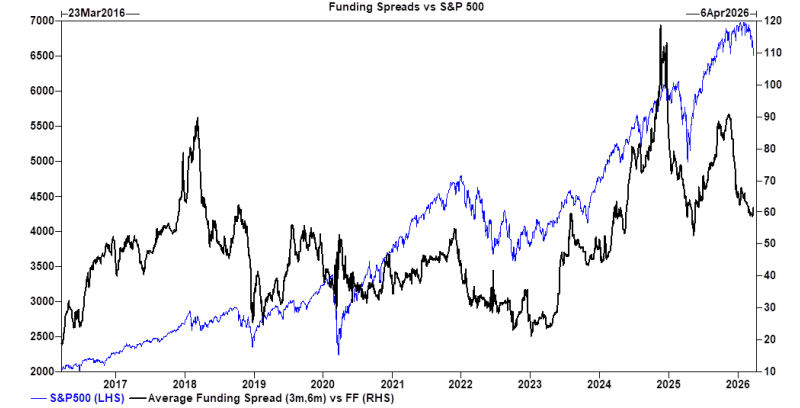

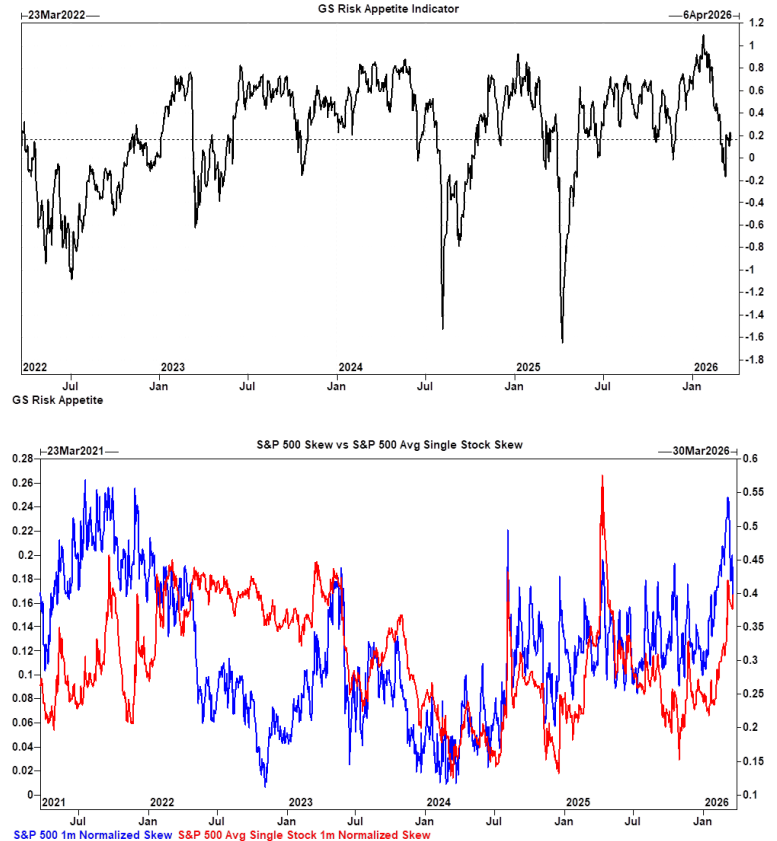

- Gráficos en foco: Indicador de sentimiento, Índice de pánico de EE. UU., Indicador de apetito por riesgo, SPX vs. skew de acciones individuales, skew de calls vs. skew de puts, liquidez en futuros del S&P, spreads de financiación vs. S&P 500.

CTA Corner

Flujos de CTA:

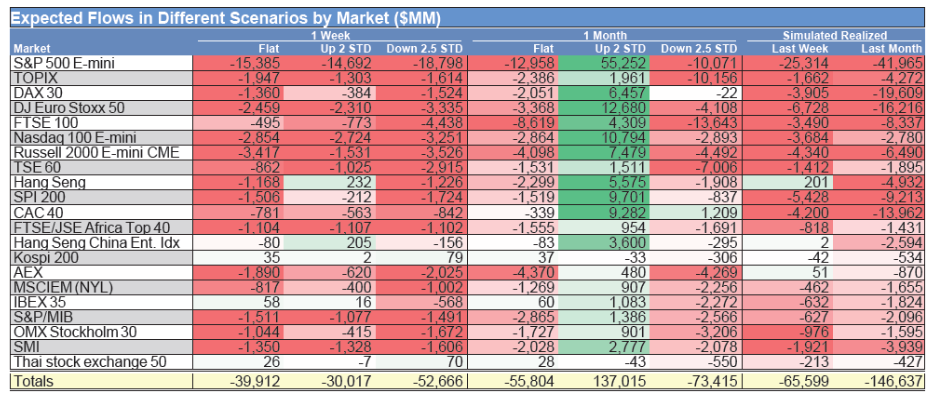

En la próxima 1 semana…

- Mercado plano: Vendedores $39,91B ($21,66B fuera de EE. UU.)

- Mercado al alza: Vendedores $30,02B ($18,95B fuera de EE. UU.)

- Mercado a la baja: Vendedores $52,67B ($25,58B fuera de EE. UU.)

En el próximo 1 mes…

- Mercado plano: Vendedores $55,8B ($19,92B fuera de EE. UU.)

- Mercado al alza: Compradores $137,02B ($73,53B hacia EE. UU.)

- Mercado a la baja: Vendedores $73,42B ($17,46B fuera de EE. UU.)

Niveles clave de pivote para el SPX:

- Corto plazo: 6812

- Medio plazo: 6753

- Largo plazo: 6381

GS Prime Brokerage

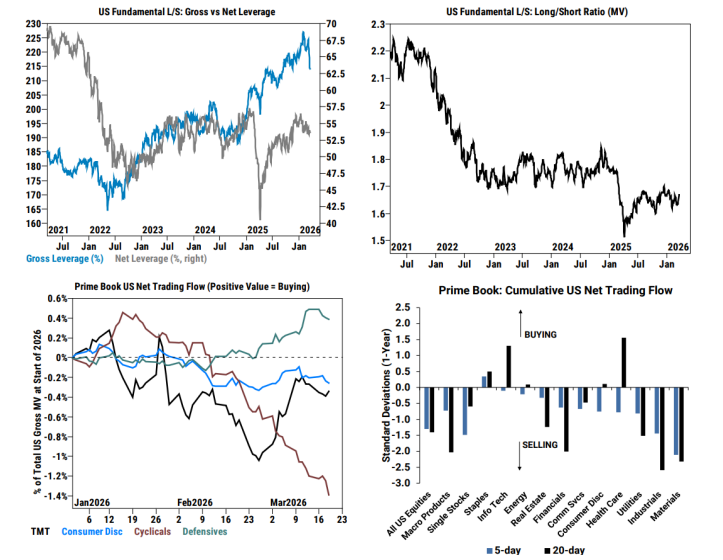

El apalancamiento bruto del libro total cayó -1,2 pts hasta 309,8% (percentil 98 en 1 año) y el apalancamiento neto -2,9 pts hasta 75,0% (percentil 19 en 1 año). La ratio L/S del libro total cayó -1,8% hasta 1,639 (percentil 5 en 1 año). El apalancamiento bruto de Fundamental L/S cayó -6,4 pts hasta 211,7% (percentil 73 en 1 año) y el apalancamiento neto subió +0,2 pts hasta 55,9% (percentil 69 en 1 año).

La renta variable global registró la mayor venta neta desde abril de 2025 y fue vendida netamente por quinta semana consecutiva (7 de las últimas 8, -1,8 desviaciones estándar en 1 año), impulsada por ventas en corto que superaron a las compras en largo (3 a 1).

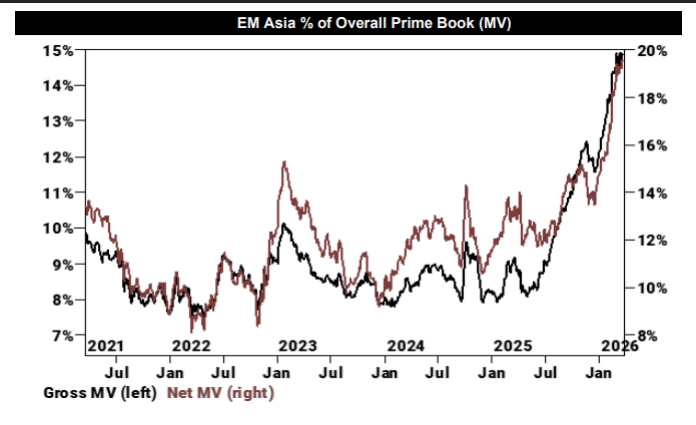

Todas las principales regiones fueron vendidas netamente, lideradas en términos de dólares por Norteamérica y Asia emergente.

Los productos macro y las acciones individuales fueron ambos vendidos netamente y representaron el 67% y 33% del total de ventas netas en dólares, respectivamente, ambos impulsados por ventas en corto.

8 de los 11 sectores globales fueron vendidos netamente, liderados por Consumo Discrecional, Tecnología de la Información y Financieros, mientras que Consumo Básico, Energía e Industriales fueron los únicos comprados netamente.

Asia emergente fue vendida netamente al ritmo más rápido desde abril de 2025, impulsada tanto por ventas en corto como en largo (1,8 a 1).

A pesar de la actividad vendedora de esta semana, las asignaciones brutas y netas a Asia emergente (como % de la exposición total del libro Prime) se sitúan ahora en 14,9% y 19,6%, respectivamente, lo que sigue estando cerca de máximos históricos.

Los flujos de trading divergieron en consumo esta semana, ya que Consumo Básico fue el sector global más comprado netamente, mientras que Consumo Discrecional fue el más vendido netamente.

La renta variable estadounidense fue vendida netamente por quinta semana consecutiva (-1,3 desviaciones estándar en 1 año), impulsada por ventas en corto que superaron a las compras en largo en acciones individuales y, en menor medida, en productos macro.

Las acciones individuales fueron vendidas netamente por primera vez en 3 semanas y representaron el 62% del total de ventas netas (-1,5 desviaciones estándar en 1 año), impulsadas por ventas en corto que superaron a las compras en largo (~3 a 1). 10 de los 11 sectores (excepto Consumo Básico) fueron vendidos netamente, liderados en términos de dólares por Industriales, Materiales, Consumo Discrecional, Salud y Servicios de Comunicación.

Los sectores cíclicos no relacionados con consumo (Energía/Materiales/Industriales/Financieros/Inmobiliario) fueron vendidos netamente por hedge funds durante 9 semanas consecutivas. El ritmo de ventas se ha acelerado notablemente desde finales de febrero (es decir, con la guerra en Irán), revirtiendo ya casi toda la compra neta acumulada en el grupo desde el inicio de 2025.

La ratio agregada long/short del grupo se sitúa ahora en 1,68 (frente al máximo de 1 año de 1,89 visto en enero), el nivel más bajo desde mayo de 2025.

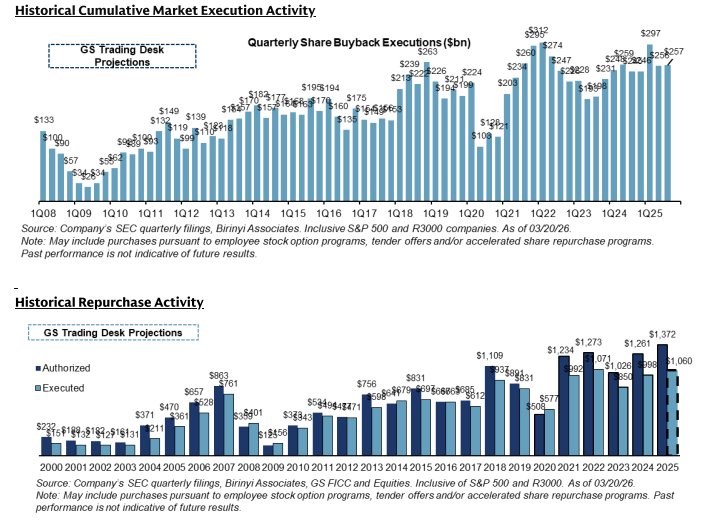

Mesa de Buybacks

Los volúmenes de la semana pasada cerraron en 1,4x frente al ADTV YTD de 2025 y 1,4x frente al ADTV YTD de 2024. Hemos visto un cambio en nuestros flujos de vuelta hacia los planes 10b5-1. Como recordatorio, estos planes permiten a las empresas recomprar acciones durante su periodo de blackout (siempre que hayan firmado el plan durante su periodo abierto).

En general, vemos que las compañías intentan replicar su actividad habitual a través de sus planes 10b5-1, aunque algunas pueden reducir el ritmo de actividad durante estos periodos debido a la falta de flexibilidad para modificar el plan.

Normalmente estimamos que nuestros flujos caen ~30% durante la ventana de blackout. En cuanto al blackout del S&P 500, actualmente estimamos ~65% en blackout a día de hoy, con ~80% en blackout para finales de la semana.

En el frente de autorizaciones, las recompras autorizadas en lo que va de 2026 se sitúan en $390B, el periodo YTD más activo hasta la fecha.

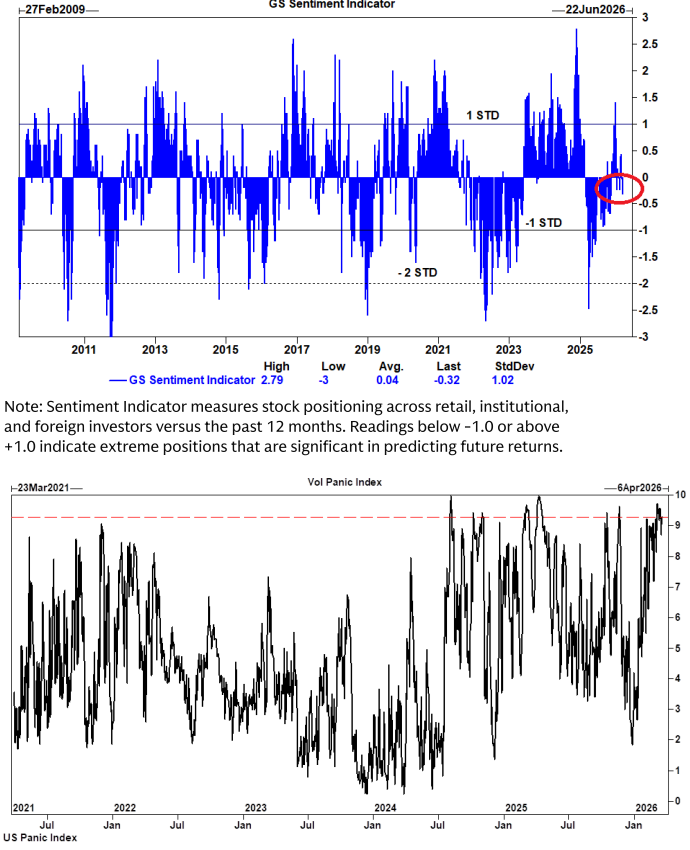

Gráficos en foco

El Indicador de Sentimiento de GS ha caído desde +1,40 a comienzos de enero hasta -0,32 actualmente — un reajuste significativo, pero aún lejos de los niveles que históricamente han marcado suelos duraderos del SPX. Estos suelen ocurrir más cerca de -2 desviaciones estándar o peor (2009, 2011, finales de 2018, partes de 2022, abril de 2025).

La lectura actual sugiere que los inversores ya no están agresivamente largos — pero tampoco están infraponderados todavía. El reajuste de posicionamiento ha comenzado, pero es difícil argumentar que el proceso esté completo.