De cara a una posible oleada de IPOs de alto perfil, nuestro equipo ha publicado varias notas que merece la pena leer.

A continuación, algunas de mis gráficas y conclusiones favoritas:

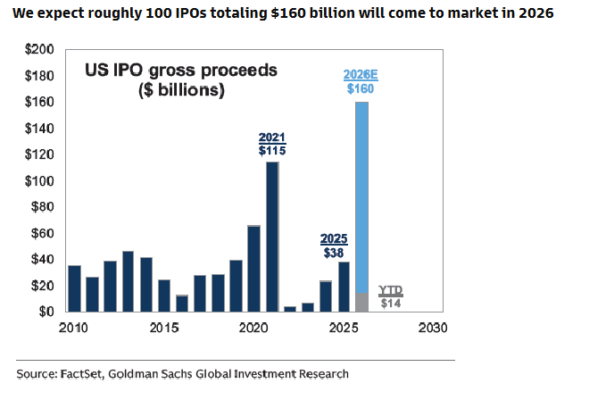

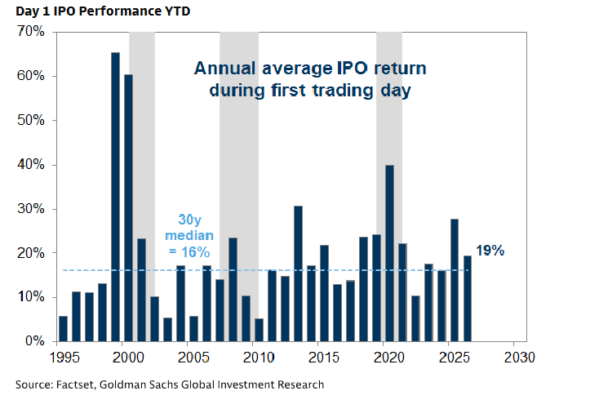

Esperamos que alrededor de 100 IPOs, por un total de 160.000 millones de dólares, salgan al mercado en 2026.

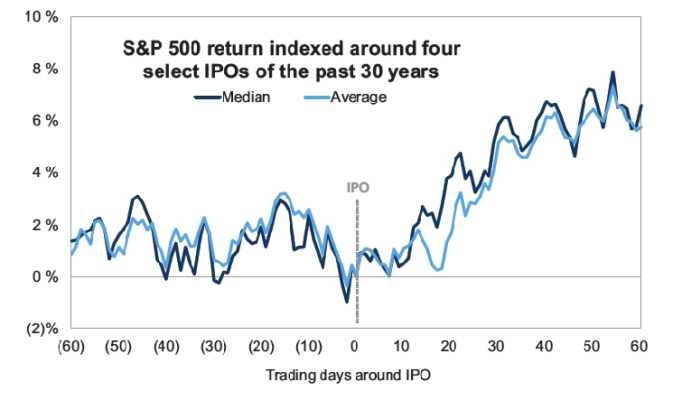

Las mega IPOs ≠ dolor para el mercado. Históricamente, el S&P 500 cayó un 1% el mes previo a grandes IPOs (BABA, GM, META, V), pero luego subió un 5% el mes posterior. El crédito high yield (HY) mostró un comportamiento similar, lo que sugiere que el factor dominante era el contexto macroeconómico y no la oferta de acciones derivada de las IPOs.

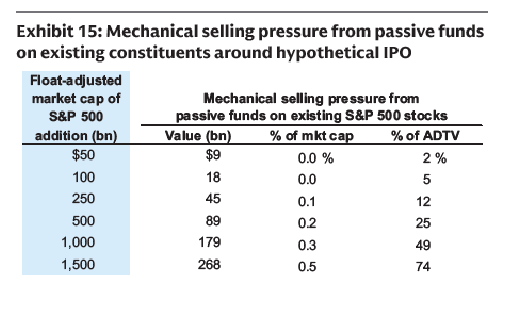

No hay evidencia de presión vendedora en mega caps ni ventas del factor Momentum (posiciones largas populares) alrededor de las grandes IPOs del pasado.

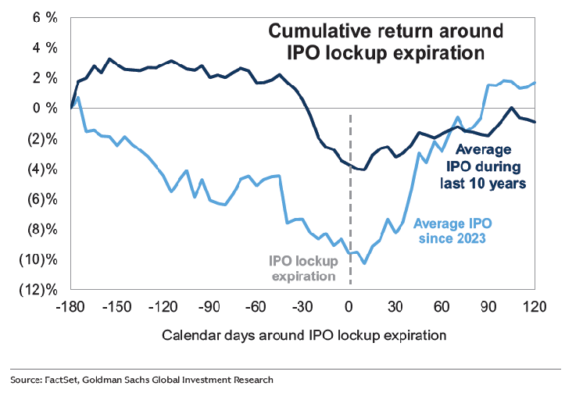

Lockups. Las IPOs de media desde 2017 caen alrededor de un 5% durante el mes previo al vencimiento del lockup; las IPOs recientes (2023+) han llegado a caer cerca de un 10% en los seis meses previos al lockup estándar de 180 días, aunque normalmente rebotan y superan el cierre del primer día en los tres meses posteriores al lockup.

1/ La IPO media desde 2017 ha caído aproximadamente un 5% durante el mes previo al vencimiento del lockup, aunque posteriormente suele estabilizarse y recuperarse poco después.

2/ Aunque las IPOs desde 2023 han sufrido una caída media más pronunciada y prolongada, cercana al 10% en los seis meses previos al lockup, han mantenido la tendencia histórica de recuperar niveles superiores al cierre de su primer día dentro de los tres meses posteriores al lockup.

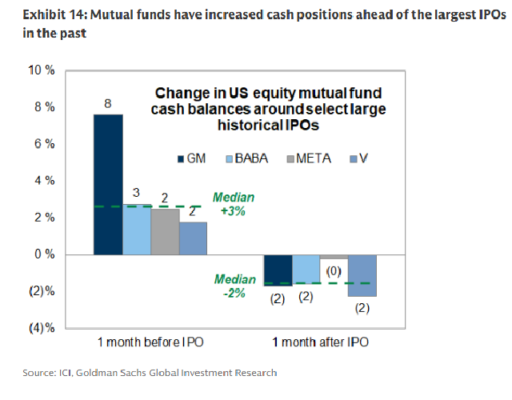

Los fondos mutuos probablemente aumentarán su posición en efectivo, aunque el impacto sería limitado. Antes de las 4 mayores IPOs de los últimos 30 años (V, GM, BABA y META — cada una representando en su momento alrededor de 15 puntos básicos de la capitalización del S&P, equivalente hoy a unos 100.000 millones de dólares), el efectivo de los fondos mutuos aumentó una mediana del 3% el mes previo, para luego caer un 2% después.

Actualmente, el efectivo de los fondos mutuos se sitúa en solo el 1,4% de los activos (quinto percentil de los últimos 20 años), dejando margen para incrementarlo. En términos absolutos, esto equivale a 181.000 millones de dólares, una cifra situada en la parte media del rango observado en los últimos años.