Llevamos comentando la “rotación” y la “volatilidad bajo la superficie” desde comienzos de año…

y justo cuando pensábamos que no podía volverse más extremo, ocurre una semana como esta.

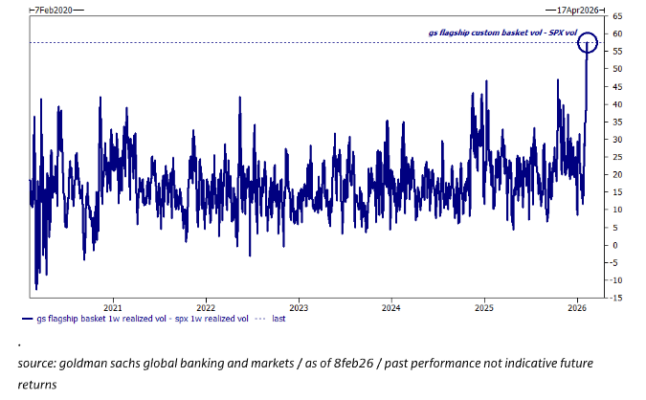

La volatilidad realizada a 1 semana de las cestas de renta variable flagship de GS cerró el viernes en 80 (el nivel más alto desde el “liberation day”). Estas cestas están realizando 60 puntos de volatilidad más que el propio SPX (el mayor diferencial de la historia)… gráfico.

Cada día de esta semana se sintió como una batalla, y sin embargo, para el inversor medio de un 401(k) no pasó nada.

Si das un gran paso atrás y reconoces que la política fiscal de EE. UU. es expansiva, que el apoyo gubernamental a la inversión doméstica es fuerte, que el PIB crecerá unos 250 pb este año, y que el estadounidense medio recibirá unos 1.000 $ adicionales en devoluciones de impuestos (+31% interanual), este es un mercado en el que querrías seguir invertido.

Dicho esto, estamos en los primeros compases de un ajuste de modelos de negocio entre las empresas aisladas de la obsolescencia por IA y las que no lo están. Algunos han llamado a la próxima era del mercado “la venganza de la vieja economía”. A mí me gusta pensar en un mercado clásico de “¿qué compraría Warren Buffett?” (enlace: fantástica entrevista de los 90 del Oráculo sobre vida, negocios, inversión, etc.).

Hay oportunidades en estos mercados, pero por primera vez en mucho tiempo puede que no estén en los “generales” (es decir, megacaps). Muchas de las operaciones señaladas la semana pasada deberían seguir en el radar… flujos desde la mesa de renta variable y algunas reflexiones actualizadas… gracias al equipo que prepara el resumen semanal.

— Buena suerte

1/ pb (i) … la comunidad de hedge funds ha vendido neto acciones de EE. UU. durante cuatro semanas consecutivas (el ritmo más rápido desde el “liberation day”)… los cortos lideran el movimiento, con la mayor actividad de venta en corto registrada esta semana (no es un error tipográfico).

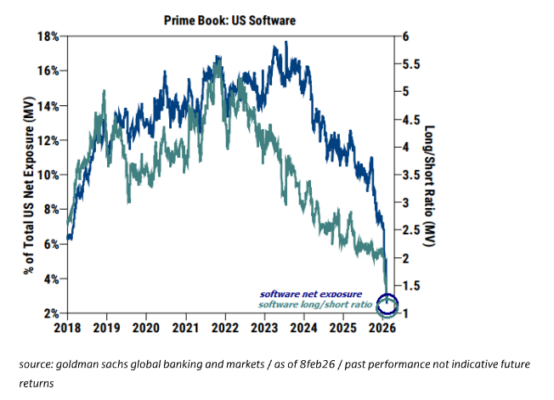

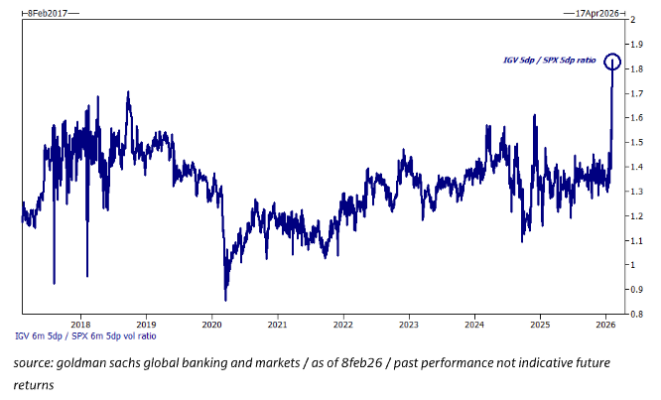

2/ pb (ii) … el gráfico de inversión de HF en software pasó de mal a peor, con mínimos históricos tanto en el ratio largo/corto como en el % de asignación a valor de mercado… el rally del viernes finalmente vio compras de fondo, pero es una gota en el océano en el contexto general… el mercado cobra caro la protección de cola del IGV… gráfico y gráfico.

Una nota de investigación de GS, bien sincronizada, comparó la posible “disrupción del software” de 2026 con la “disrupción de la prensa escrita” de principios de los 2000 (enlace).

3/ one delta (i) … la mesa terminó como vendedora neta tanto para hedge funds como para long-onlys (~4.000 M$ de sesgo)… rotación continuada fuera de tecnología hacia energía, materiales, industriales y consumo básico… parece que llevamos escribiendo sobre esto cada semana desde noviembre… recordatorio: si hay un éxodo real del sector tecnológico, va a llevar mucho tiempo.

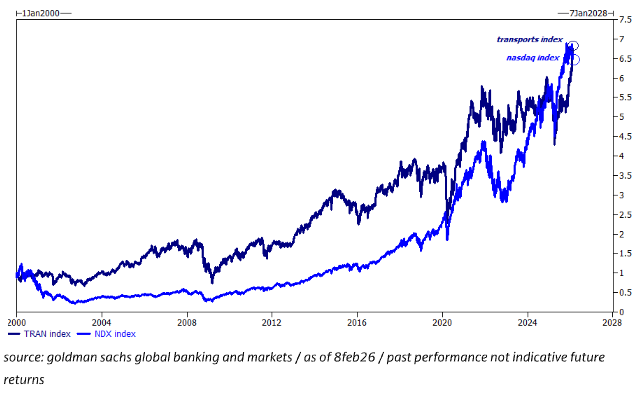

4/ one delta (ii) … mención especial al índice de transportes, que superó al NDX en % de rentabilidad desde enero de 2000 hasta hoy… gráfico.

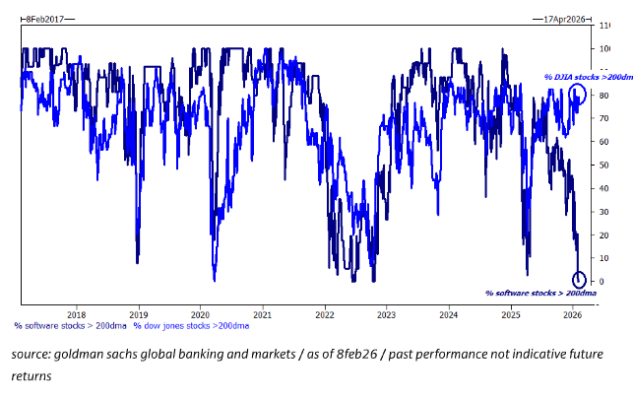

5/ one delta (iii) … ningún valor de software cotiza por encima de su media móvil de 200 días… en contraste, el Dow Jones Industrial Average tiene ~80% de sus componentes por encima de la 200d y acaba de cerrar en máximos históricos… gráfico.

6/ derivs (i) … a diferencia de episodios previos de volatilidad vistos como falsos avisos, la mesa observó coberturas significativas esta semana… las coberturas han sido más matizadas, con clientes centrados en el riesgo a la baja del NDX (QQQ) en lugar del enfoque más tosco sobre el SPX… gráfico.

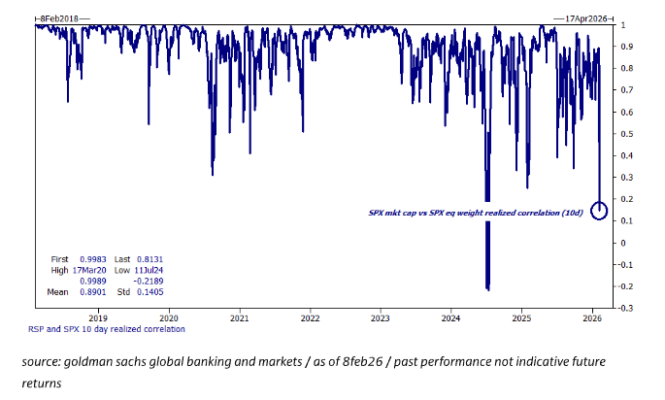

7/ derivs (ii) … recordatorio de que el “mercado de acciones” y el “mercado bursátil” son cosas muy distintas… la correlación entre SPX y RSP se desplomó en las últimas dos semanas; en los mínimos, ambos tuvieron casi 0,0 de correlación… recordad que tienen exactamente los mismos componentes… gráfico.

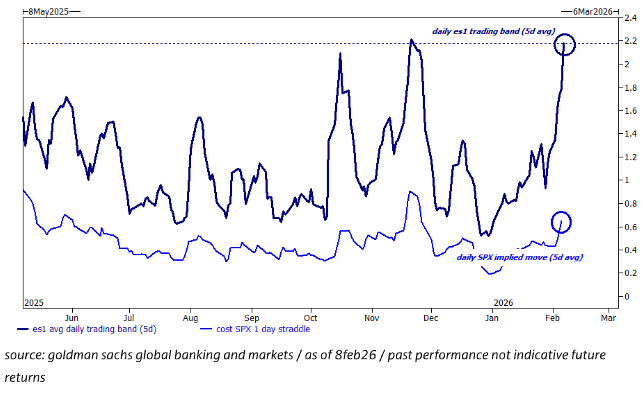

8/ derivs (iii) … la gamma sigue barata, con la banda media diaria de trading de los e-mini en 2,2% la última semana y, aun así, los straddles diarios se ofrecen alrededor de 65 pb… gráfico.

8/ ETFs … todo gira en torno al ETF IGV, que captó 1.500 M$ en dos días y se convirtió en el arma preferida del inversor macro para exposición táctica… es uno de los primeros ETFs que he visto en tiempo que “activó” opciones semanales a mitad de la semana de trading.

9/ Futuros … semana centrada en commodities…

-

los CTAs/traders de momentum se reposicionaron de cortos a largos en el complejo del petróleo (al igual que los inversores en renta variable), y

-

las posiciones largas en oro y plata siguen siendo elevadas, aunque la volatilidad en estos activos está generando presión vendedora por parte de algunos tenedores históricos (risk parity / control de volatilidad).