Los titulares del fin de semana han sido cambiantes… ahora estamos lidiando con un plazo de 48 horas que termina mañana por la noche, alrededor de las 19:00 EST… los “green dot sundays” se encuentran con los “green dot monday nights”.

Mientras el SPX al contado subía 100 puntos básicos el lunes pasado, el número de emails de “bg, estabas completamente equivocado” fue épico (el mercado seguía alcista)… para el viernes por la tarde, esos emails/IBs habían desaparecido… los participantes más optimistas del mercado estaban observando niveles técnicos claramente rotos, estrategias sistemáticas deshaciendo posiciones y carteras long/short reduciéndose.

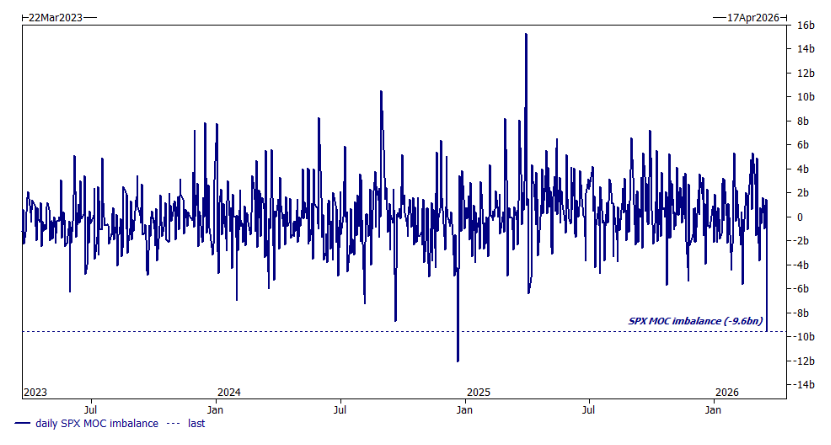

Hasta ahora, esto había parecido un desapalancamiento lento… pero ese no fue el caso el viernes a las 15:30, cuando cada minuto tu pantalla GIP de Bloomberg caía progresivamente… esto vino acompañado de uno de los mayores desequilibrios de venta en el cierre (MOC) desde 2022… el SPX al contado finalmente ha alcanzado lo que el mercado global de volatilidad llevaba semanas diciendo (“el precio spot es demasiado alto”)… al mismo tiempo, la gran mayoría de coberturas con opciones han sido deshechas porque nadie quiere quedarse sosteniendo la bolsa.

En mi opinión, el hecho de que estas rupturas técnicas y psicológicas estén ocurriendo “oficialmente” es algo saludable… todavía es pronto para declarar “todo despejado”, pero las tensiones del mercado que habían sido ignoradas hasta ahora están empezando a recibir la atención que merecen… en términos de béisbol, ya podemos empezar a hablar de en qué entrada estamos, porque el partido finalmente ha comenzado.

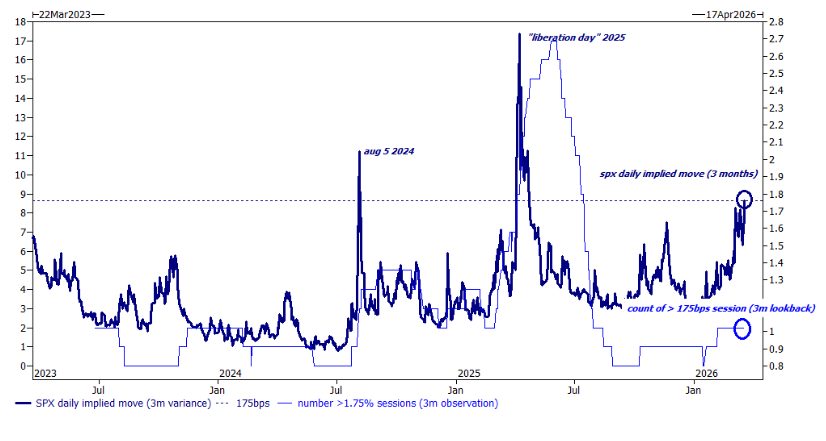

Por desgracia, todos los mercados están descontando que la disrupción y la volatilidad persistirán más tiempo del que la mayoría puede soportar… centrándonos en la volatilidad de renta variable (que es donde supuestamente más sé), el SPX está descontando un movimiento diario de 175 puntos básicos en cada sesión hasta el vencimiento de junio… como referencia, desde Navidad solo hemos visto dos sesiones con movimientos diarios superiores a 175 puntos básicos… no creo que la ansiedad del trader medio pueda soportar 66 sesiones así seguidas.

Decir que el coste de cobertura es alto respecto a la volatilidad realizada es quedarse corto… esta semana ha reducido algo esa brecha, pero sigue habiendo un fuerte “shock” de precios en los seguros de renta variable… el coste de una put a 1 mes con strike un 5% por debajo es ahora de aproximadamente 1,2%, 1,5% y 1,9% para SPX, NDX y RTY respectivamente… los niveles de equilibrio de estas coberturas, sumados a las caídas ya vistas, situarían a los índices estadounidenses claramente en territorio de corrección, en niveles donde “probablemente deberías estar comprando”.

Trades: las estrategias de “dónde puedo esconderme” y las de “deslocación” han sido las más comentadas… el movimiento en los tipos a corto plazo es casi incomparable, por lo que estrategias como “receivers / receiver spreads” deberían estar en tu radar (hemos estado muy activos)… las puts de VKO mencionadas el fin de semana pasado han tenido bastante tracción dada la percepción de una caída gradual frente al coste de protección… el complejo de metales preciosos se ha comportado últimamente como una meme stock, por lo que me pondría largo de delta y corto de volatilidad (calls de RKO)… si necesitas protección alcista en índices amplios, sería vendedor de ATM para financiar una ratio de calls OTM (1x call SPX Jul 7000 financia 3,5x calls Jul 7300 // largo gamma, largo vega, largo delta al inicio).

Y en una nota más ligera, esta semana los quants empiezan a practicar deportes de equipo por primera vez… mejor ten miedo.

Buena suerte, la vamos a necesitar.

1/ pb (i)… el apalancamiento bruto ha caído durante dos semanas consecutivas… muchos estaban esperando esto como señal de que la corrección está avanzando de fase… aun así, con un gross del 214%, incluso bajando, algunos lo siguen considerando demasiado alto — como dijo un colega, lo que hemos visto es “reducción de riesgo” (de-risking), no “capitulación”.

2/ pb (ii)… con la caída de la exposición bruta, ahora estamos viendo un pequeño aumento en la exposición neta (cubrir cortos = la cartera se alarga)… la exposición neta cerró el fin de semana en 53,7% (percentil 71 en 1 año).

3/ one delta… los flujos de mesa apuntan a que tanto long-only (LOs) como hedge funds terminaron como vendedores netos en la semana, con un aumento notable de oferta en corto hacia el fin de semana… ojo, los “cíclicos” ya no son refugio, con 9 semanas consecutivas de salidas (deshaciendo completamente las compras netas desde principios de 2025).

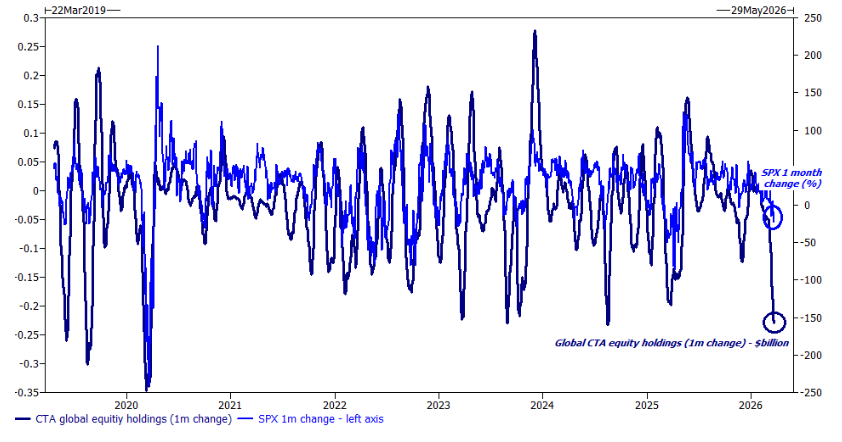

4/ futuros… los CTAs han vendido 78.000 millones de dólares en la última semana y 146.000 millones en el último mes (son cifras muy grandes)… con un mercado plano durante una semana, se estima que venderían otros 47.000 millones en acciones y pasarían oficialmente a net short.

5/ derivados (i)… el vencimiento de opciones fue el viernes… aunque el movimiento fuerte del viernes probablemente no estuvo relacionado con opciones, cabe destacar que los libros ahora están más limpios y el mercado tiene más libertad para moverse… según cálculos de Goldman Sachs, la posición de dealers está en -1.000 millones (desde +7.000 millones hace menos de un mes)… fin de mes es la siguiente gran zona de concentración de strikes y será un tema clave.

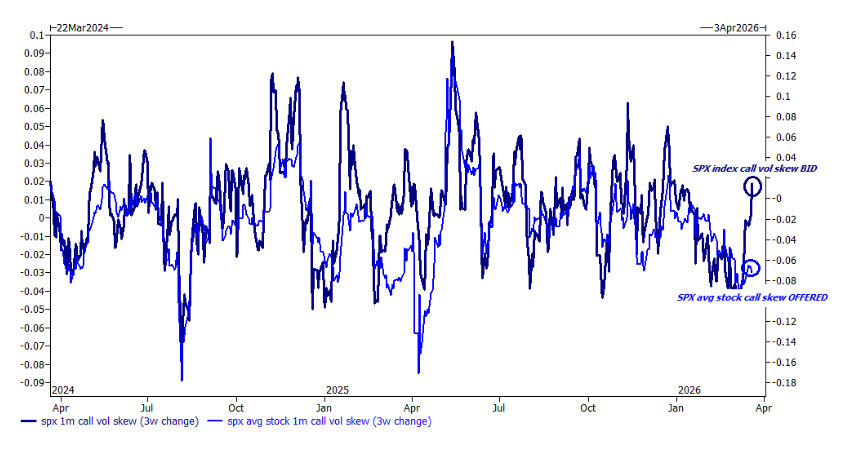

6/ derivados (ii)… no todos los skews son iguales (1.0)… el skew de calls del índice SPX está subiendo, mientras que el skew de calls del “average stock” se mantiene estable… esto indica que las carteras aún necesitan coberturas de exposición bruta… el mercado está corto en macro (índices), no en acciones individuales, y necesita protegerse ante un short squeeze a nivel índice.

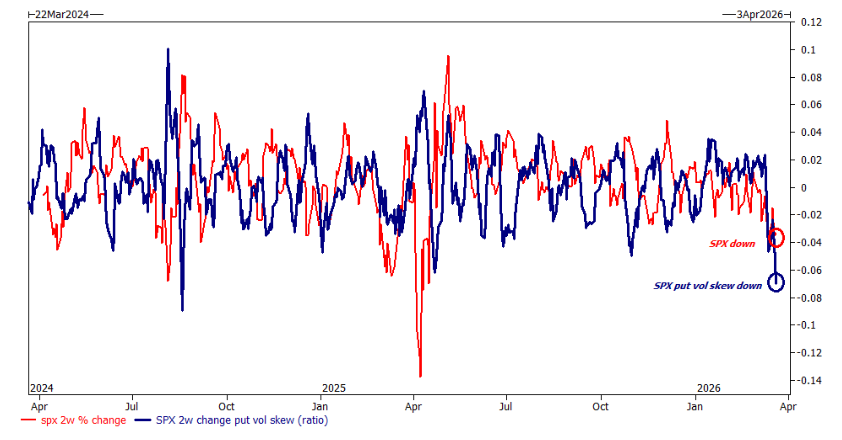

7/ derivados (iii)… no todos los skews son iguales (2.0)… el skew de puts del SPX está bajando mientras el mercado cae… esto refuerza la idea de que el mercado está deshaciendo coberturas en un entorno débil… lo único que queda por vender es: 1) más ETFs macro o 2) la propia cartera de acciones.

7/ derivados (iv)… dato interesante del equipo… el SPX ha caído 4 semanas consecutivas, y el histórico sugiere que esto suele ser positivo a corto plazo… tras 4 semanas de caídas, el SPX sube de media un +2,6% en 1 semana y un +3,5% en 2 semanas… no está mal.

8/ cestas… nueva idea de trade… ponerse corto en compañías estadounidenses que han “sobreextendido” su halo (GSXUHALT)… email de inicio.