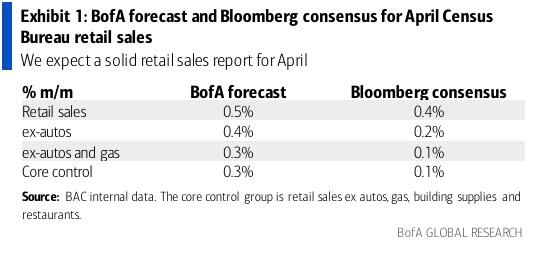

Ventas minoristas

Inflación

Se espera que el IPC general suba nuevamente en abril, aumentando un 0.4% mensual, sin cambios respecto al aumento del 0.4% en marzo (que, como recordatorio, fue más alto de lo esperado), mientras que se prevé que el IPC subyacente aumente un 0.3% mensual, disminuyendo respecto al inesperadamente alto aumento del 0.4% en marzo.

Vale la pena señalar que hay una distribución casi unimodal para el IPC subyacente de mañana, con prácticamente todos los bancos esperando un aumento del 0.3% (63 de 68), y solo un puñado de economistas prediciendo un 0.4% y un 0.2% (ver más abajo). No hace falta decir que, si el IPC subyacente resulta ser del 0.2%, estamos ante un rally y probablemente un recorte de tasas en julio.

Estos aumentos mensuales deberían traducirse en un aumento del 3.4% en el IPC general, bajando del 3.5% en marzo y por encima del reciente mínimo del 3.0% alcanzado en junio pasado.

Se espera que el IPC subyacente baje del 3.8% al 3.6%, lo que lo convertiría en el más bajo desde abril de 2021. Por supuesto, en enero también se esperaba un dato del 3.7% y en su lugar obtuvimos un 3.9%, pero esa sobrecarga de “malos datos” antes de las elecciones es precisamente la razón por la que esperamos un error en esta ocasión.

Mientras que a finales de 2023 la sabiduría convencional predominante era que la inflación se acercaba al objetivo del 2% de la Fed mucho antes de lo esperado por los economistas -y de hecho, en noviembre, la medida de inflación preferida por la Fed, el PCE subyacente, cayó por debajo del objetivo del 2%, deslizándose al 1.9% en una base anualizada de seis meses debido a la continua debilidad en los precios de los bienes compensada por los servicios- desde entonces se ha estancado notablemente, demostrando una vez más que el “último tramo” en la lucha contra la inflación, del 3% al 2%, resultará mucho más desafiante de lo que muchos esperaban recientemente; de hecho, es por eso que estamos absolutamente seguros de que la Fed -tarde o temprano- elevará su objetivo de inflación al 3%. Dicho esto, el aumento de la inflación Supercore en enero que llevó a algunos a preguntarse si el ciclo actual de disminución de la inflación ha terminado y ha comenzado un nuevo ciclo de aumento de precios, solo fue reforzado por el fuerte aumento en el dato Supercore de marzo.

Pasando a los detalles del informe, en su nota de vista previa del IPC (disponible para suscriptores profesionales en el lugar habitual), los economistas de Goldman están -como nosotros- “inclinados hacia lo dovish”, y esperan un aumento del 0.28% en el IPC subyacente de abril (vs. 0.3% consenso), correspondiente a una tasa interanual del 3.61% (vs. 3.6% consenso). La previsión del banco es consistente con un aumento del 0.19% en los servicios subyacentes del IPC excluyendo el alquiler y el alquiler equivalente de los propietarios…

… y es consistente con un aumento del 0.22% en el PCE subyacente en abril.

Algunas opiniones de analistas:

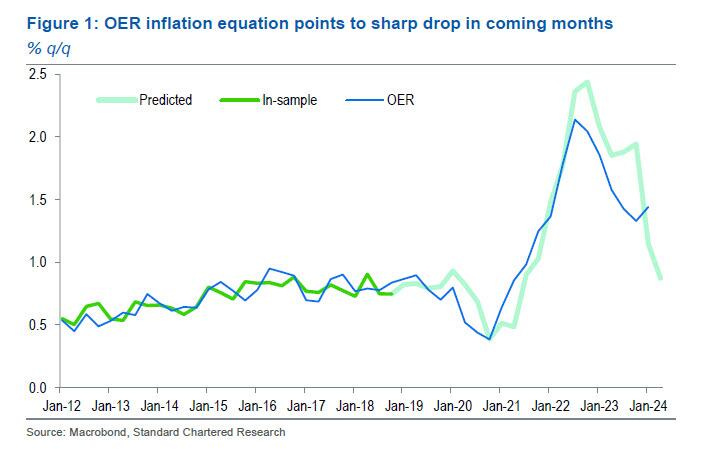

El estratega jefe de divisas de Standard Chartered, Steven Englander, escribe que a él también le sorprendió la confianza del presidente de la Fed, Powell, en la conferencia de prensa del FOMC del 1 de mayo de que los menores costos de la vivienda probablemente reducirían la inflación subyacente con el tiempo.

Englander escribe que “cuando analizamos de cerca los costos de la vivienda, en particular el componente de alquiler equivalente al propietario (REA), encontramos razones para ser optimistas de que la inflación de la vivienda podría caer pronto y reducir la inflación subyacente” .

Como se muestra en el gráfico siguiente, Englander realiza un análisis de regresión sobre los REA reales y previstos, y descubre que “el optimismo de Powell puede estar justificado”, ya que apunta a “una fuerte disminución de los REA en los próximos meses basada en una regresión que ha demostrado ser estable”. en los últimos años (Figura 1)”.

Morgan Stanley, también apunta a una sorpresa a la baja:

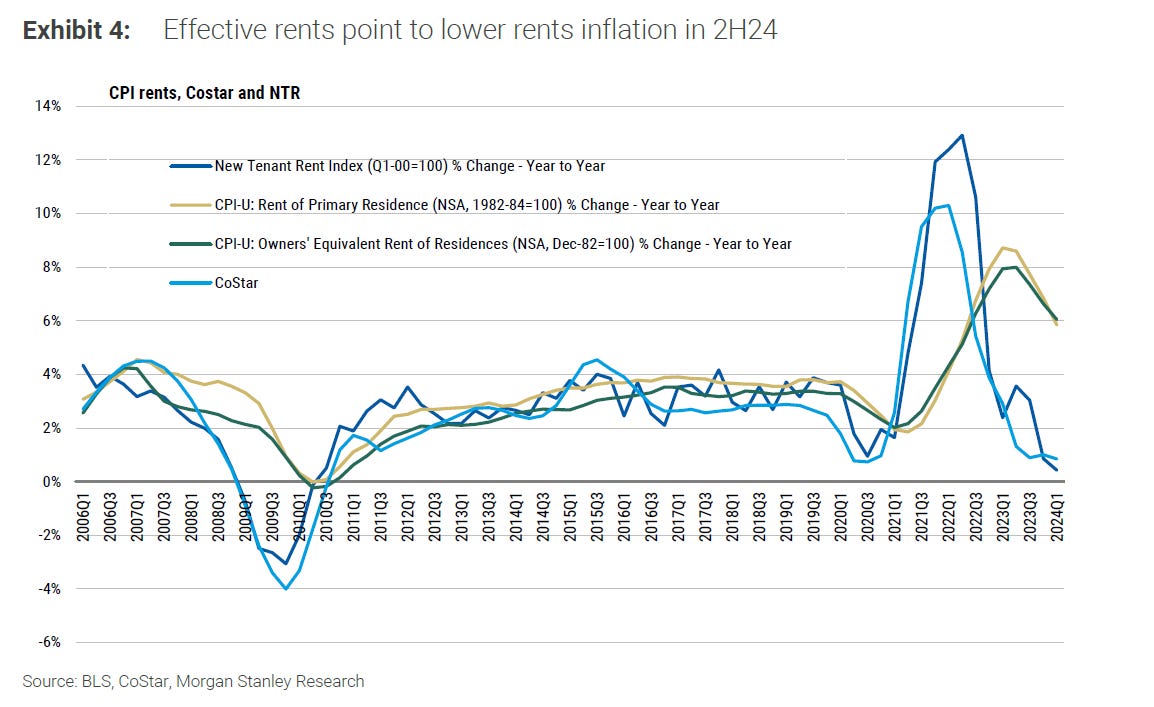

Un componente clave a tener en cuenta el miércoles serán los alquileres. La inflación de la vivienda comprende el 40% del IPC subyacente y el 18% del PCE subyacente, por lo que dondequiera que vaya la inflación de la vivienda, probablemente seguirá el índice completo . A estas alturas, la mayoría de la gente en los mercados sabe que el BLS toma los alquileres actuales y esencialmente distribuye esos cambios de precios en un par de trimestres . Las lecturas actuales sobre los alquileres han sido muy débiles, por lo que parece clara una caída continuada en las estadísticas oficiales para el resto del año . De hecho, a pesar del aumento de la inmigración durante el año pasado, las vacantes multifamiliares se están acercando a máximos históricos. En la inflación de la vivienda reside la señal más clara de la trayectoria de la inflación, y esa trayectoria es más baja.

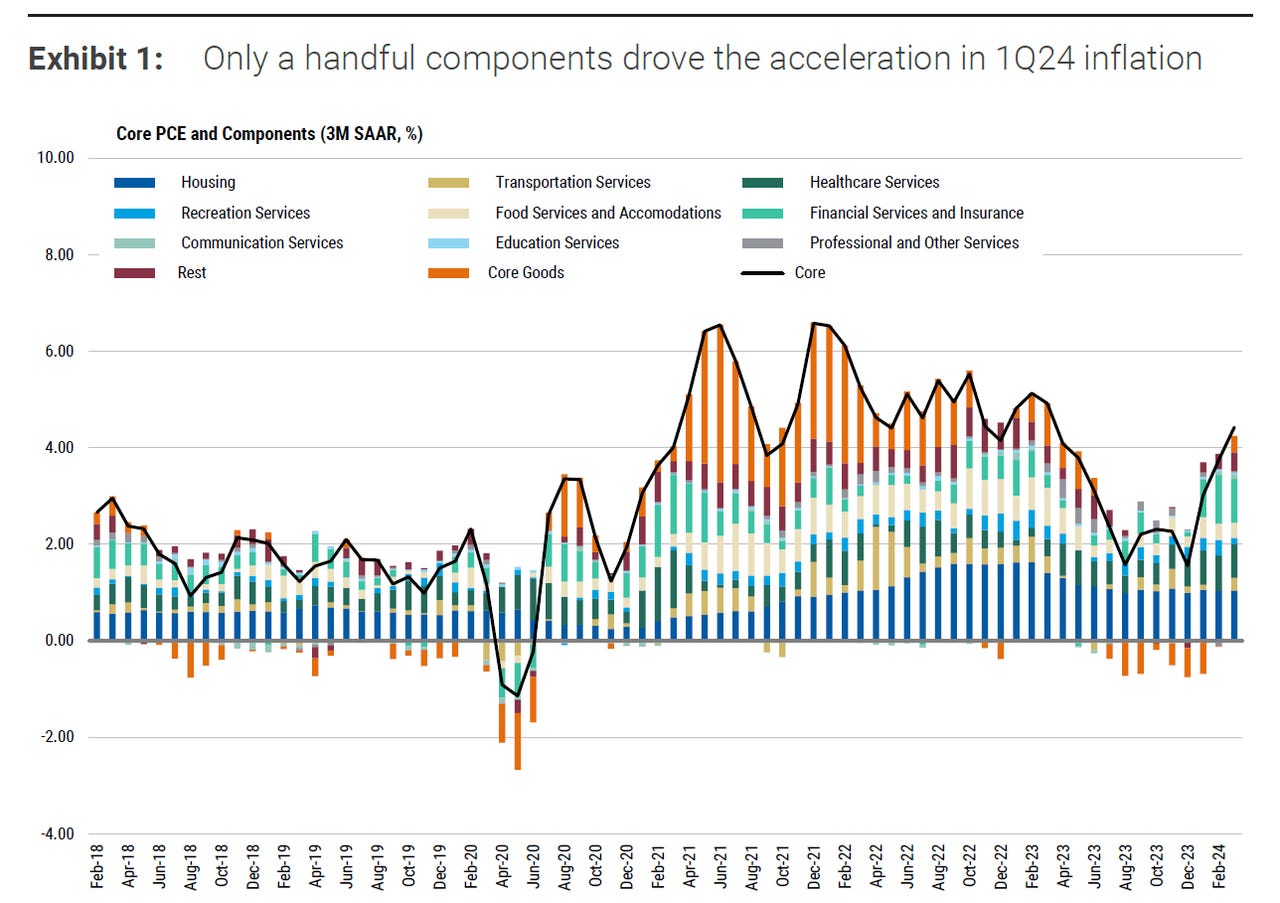

Por supuesto, para usar las palabras de la Reserva Federal, durante los últimos tres meses “ ha faltado más progreso” en materia de inflación . En el caso de la inflación del PCE, los bienes han impulsado gran parte del aumento, y los programas informáticos, las cintas de vídeo y las prendas de vestir explican en conjunto dos tercios de la aceleración. La inflación es idiosincrásica, no generalizada. De hecho, utilizando ponderaciones del IPC, la inflación de bienes subyacentes fue negativa durante dos de los últimos tres meses , con margen para más caídas directas. Las cadenas de suministro esencialmente se han recuperado, y los datos del PIB del primer trimestre mostraron una corrección de inventarios, y las noticias de China hablan de más inversiones y exportaciones en el contexto de más de un año de deflación.

La inflación de los servicios fuera de la vivienda también ha mostrado algunas presiones inflacionarias. En los últimos meses, las sorpresas alcistas vinieron de los componentes de gestión de cartera y asesoramiento de inversiones de los servicios financieros. Pero estos componentes son ruidosos y están en parte correlacionados con las oscilaciones de los precios de las acciones, por lo que esperamos algo así como una recuperación, dado el mediocre desempeño del S&P el mes pasado. Los seguros de automóviles han sido más consistentemente inflacionarios, pero las compañías de seguros están tratando de recuperar los costos más altos que enfrentaron en años anteriores . Ese impulso no refleja la economía actual y está empezando a desvanecerse por sí solo. El patrón general es que un componente es fuerte un mes y luego débil otros. Donde los datos apuntan a la inflación, el ruido es mayor.

Un último punto técnico es que nuestro equipo de EE. UU. documentó recientemente que el ajuste estacional probablemente haya exagerado la inflación en el primer trimestre del año, lo que sugiere cierta recuperación aritmética más adelante . Tomando todos estos factores en conjunto, la inflación debería caer a lo largo del año… y cuando lo haga, la Reserva Federal comenzará a recortar las tasas.

Para el IPC de mañana de GS

Esperamos un aumento del 0.28% en el IPC subyacente de abril (vs. 0.3% consenso), correspondiente a una tasa interanual del 3.61% (vs. 3.6% consenso).

Destacamos tres tendencias clave a nivel de componentes que esperamos ver en el informe de este mes:

- Esperamos un aumento del 1.6% en los precios del seguro de automóvil, ya que los precios continúan ajustándose a los costos.

- Esperamos que el componente de seguro de salud se mantenga plano a partir de este mes, ya que la BLS incorpora nuevos datos sobre las primas de seguros.

- Esperamos que la inflación de los alquileres se desacelere al 0.37% a medida que la brecha entre los alquileres de nuevos y continuos arrendamientos sigue cerrándose, pero que la inflación del OER (equivalente de alquiler de los propietarios) se mantenga fuerte en 0.45%, reflejando un crecimiento más fuerte del alquiler para nuevos inquilinos y una brecha mayor entre los alquileres de nuevos y existentes inquilinos en unidades unifamiliares independientes.

De cara al futuro, esperamos que la inflación mensual del IPC subyacente se mantenga en el rango de 0.25-0.30% durante los próximos meses antes de desacelerarse a alrededor de 0.2% para finales de 2024. Pronosticamos una inflación interanual del IPC subyacente del 3.5% y una inflación subyacente del PCE del 2.7% en diciembre de 2024.

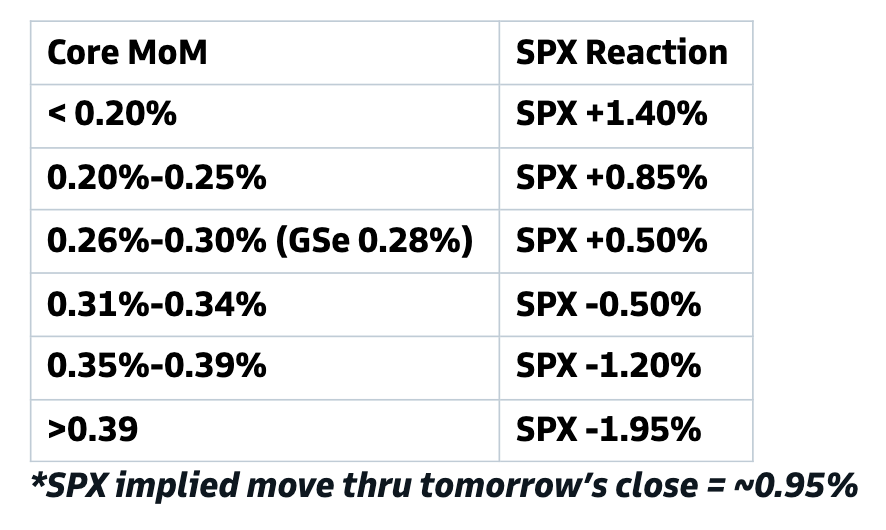

Movimientos esperados:

Goldman Sachs