El 68% de la capitalización del S&P 500 habrá presentado resultados del 4T para la primera semana de febrero.

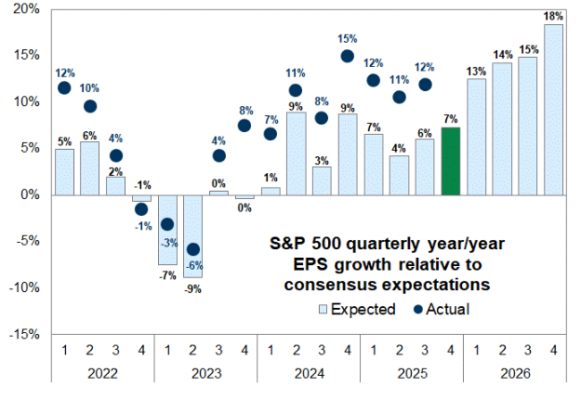

El consenso espera que el EPS del S&P 500 haya crecido un 7% interanual en el 4T de 2025.

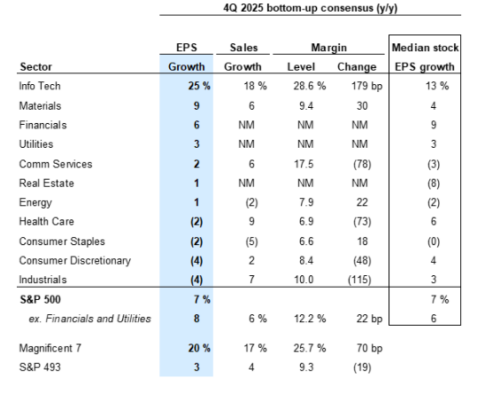

Estimates de consenso bottom-up para la temporada de resultados del 4T del S&P 500:

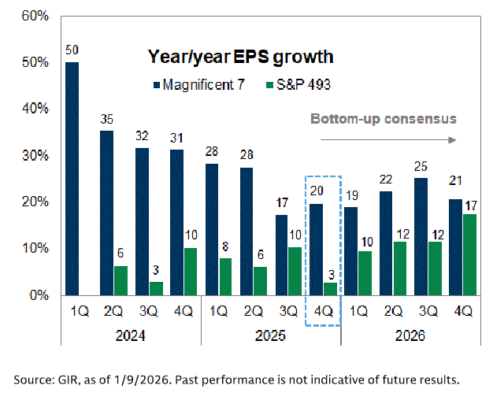

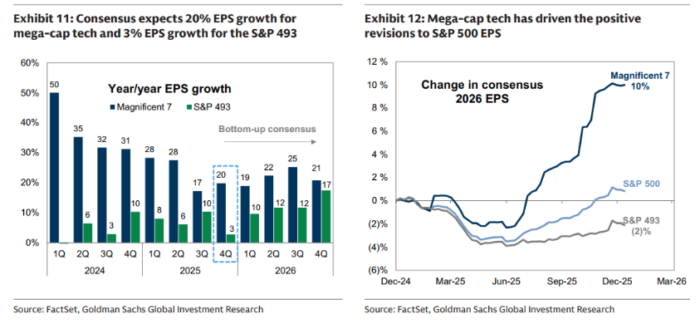

El consenso espera un crecimiento del EPS del 20% para las mega-cap tecnológicas y de solo el 3% para el S&P 493.

Otros comentarios relevantes:

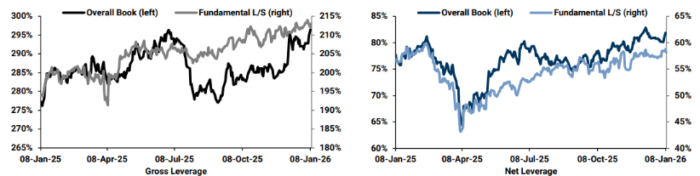

1) Los hedge funds aumentan riesgo y compran cíclicos

El apalancamiento bruto del conjunto de carteras subió +4,5 puntos hasta 297,4% (máximo de 5 años), y el apalancamiento neto aumentó +0,7 puntos hasta 80,9% (percentil 92 a 1 año).

Tanto los productos macro (cierre de posiciones cortas) como las acciones individuales (compras en largo) registraron compras netas, representando el 84% y el 16% del notional neto comprado, respectivamente.

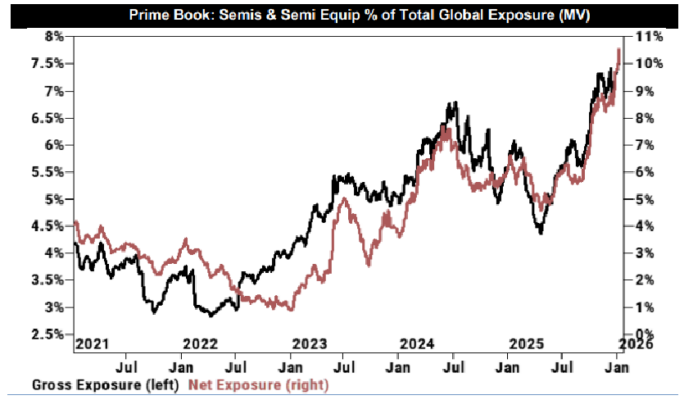

Tecnología de la información fue, con diferencia, el sector global con mayores compras netas esta semana y registró el mayor volumen notional neto comprado en 4 meses. El sector se compró de forma neta en todas las regiones, liderado por Norteamérica y Asia EM.

A nivel de subsectores, la mayoría también mostró compras netas, encabezadas por Semiconductores y Equipamiento de Semiconductores (más detalle a continuación).

La compra de acciones y sectores que se benefician de una reaceleración cíclica se ha convertido claramente en la expresión dominante del mercado.

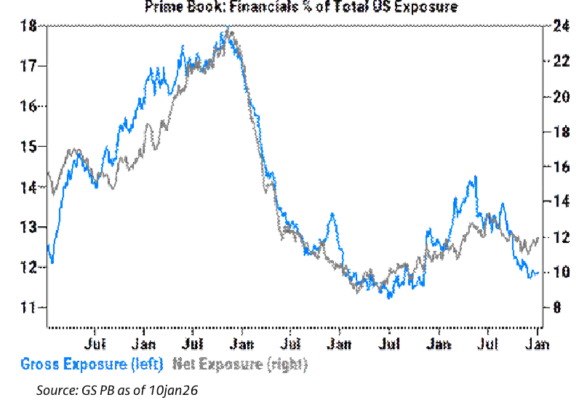

Dando un paso atrás, esta semana arranca la temporada de resultados del 4T (≈5% de la capitalización del S&P 500 reporta), con el sector financiero en el foco:

-

Martes: JPMorgan

-

Miércoles: Wells Fargo, Bank of America, Citigroup

-

Jueves: Morgan Stanley, BlackRock

-

Viernes: M&T Bank, PNC Financial Services, Regions Financial, State Street

Atención también a los comentarios que salgan de la JPM Healthcare Conference (lun–jue) y de la ICR Conference (lun–mié); a los datos macro con IPC (martes) y IPP (miércoles); al próximo día de decisiones del Tribunal Supremo (miércoles), con el foco en cualquier posible fallo relacionado con IEEPA; y a una avalancha de intervenciones de miembros de la Fed a lo largo de la semana.

2) Un listón bajo para los beneficios

Crecimiento del EPS: La temporada de resultados del 4T arranca esta semana. El consenso espera un crecimiento del EPS del S&P 500 del 7% interanual en el 4T de 2025, pero Ben Snider cree que esta previsión vuelve a ser demasiado conservadora, ya que el EPS del S&P 500 creció un 10% o más en cada uno de los tres primeros trimestres de 2025, superando las estimaciones de los analistas en una media de +6 p.p.

EPS en tecnología: Se espera (de nuevo) que el crecimiento del EPS esté liderado por Tecnología (la mediana de las acciones de Tecnología de la Información tendría un +13% de crecimiento de EPS). En la parte alta del espectro, el consenso espera un +20% de crecimiento del EPS para las mega-cap tecnológicas, frente a solo +3% para el S&P 493 (gráfico inferior).

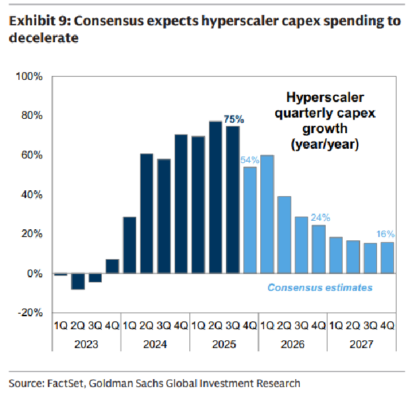

Capex en IA: Las estimaciones del consenso muestran que el capex de los hyperscalers se desacelera interanualmente del 75% en 3T al 54% en 4T, y hasta 24% a finales de 2026. Esperamos revisiones al alza de estas cifras, pero creemos que el crecimiento del capex sí se desacelerará en 2026. La evidencia del impacto en beneficios de la adopción de IA por parte de las empresas seguirá siendo un foco clave para los inversores en esta temporada de resultados.

3) ¿Qué es lo más relevante para el EPS bancario?

(Comentarios de **Goldman Sachs – Financials Trading)

-

NII (margen de intereses): ¿Cuál será la trayectoria del crecimiento del NII a medio plazo y qué implican las tasas de salida para 2027? ¿Cómo se equilibra la reprecificación de tipos fijos con el impacto de los recortes de tipos?

-

Crecimiento del crédito: ¿Cuáles son las últimas expectativas para la senda del crecimiento de préstamos, especialmente en bancos regionales tras la actualización de guías sobre leveraged lending? El tono es positivo, sobre todo en C&I, y existe potencial para que termine el runoff en CRE.

-

Depósitos: ¿Cómo evolucionan los flujos y la mezcla de depósitos a medida que la Fed recorta tipos? ¿Cómo se comportan las betas de depósitos frente a ciclos anteriores? ¿El crecimiento del crédito intensificará la competencia?

-

Mercados de capitales: ¿Hasta qué punto rebotarán los mercados primarios, en particular M&A y ECM? ¿Qué papel jugarán Sponsors y Private Equity? ¿Riesgos para ingresos de trading por comparables exigentes y normalización de la volatilidad?

-

Crédito: Se esperan condiciones benignas en crédito comercial y mejora continua del consumidor; ¿hay margen para liberaciones de provisiones? ¿Se observa impacto del aumento del desempleo?

-

Regulación y retornos de capital: ¿Con qué intensidad los bancos con exceso de capital aumentarán recompras en 2026? ¿Calendario esperado para reformas de capital regulatorio?

-

Consumidor: ¿Cuál es la salud actual del consumidor, especialmente en el segmento de menor renta, y cómo evoluciona el gasto?

-

Gastos: ¿Hasta qué punto pueden los bancos lograr apalancamiento operativo (y lo mismo para boutiques y su apalancamiento de costes)?

-

IA: ¿Se están observando ganancias de eficiencia por la adopción de IA? ¿Cuáles son los planes plurianuales de adopción?

-

Valoraciones: ¿Las valoraciones actuales se acercan a beneficios pico con múltiplos pico (especial foco en negocios sensibles a mercados de capitales)? ¿Pueden los regionales alcanzar múltiplos P/E de doble dígito bajo propios de inicio de ciclo?

-

M&A bancario: ¿Cómo están pensando regionales y superregionales la estrategia de fusiones y adquisiciones?

4) Inicio de cobertura en Software de EE. UU.

Gabriela Borges asume ahora la cobertura de software estadounidense.

Debate 1: ¿Quién puede convertir una posición inicial en cómputo de IA en un negocio sostenible y rentable?

No todo el capex es igual: mapeamos unidades de cómputo a márgenes brutos, costes fijos/variables y FCF para fundamentar nuestras previsiones sobre Microsoft y Oracle. La durabilidad del negocio dependerá de la fungibilidad entre cargas de trabajo y clientes, la diversificación de silicio y la creación de valor más allá del GPU-aaS.

-

Microsoft (Comprar): la mejor posicionada de nuestra cobertura para capturar el upside de adopción de IA por múltiples vías y cubierta ante escenarios adversos.

-

Oracle (Comprar): en los próximos 12 meses esperamos catalizadores que muestren techo en la deuda y suelo en el crecimiento del beneficio bruto, antes de una aceleración material cuando entre nueva capacidad.

Debate 2: ¿Será el software de aplicaciones desintermediado por herramientas nativas de IA y desarrollos a medida?

La mejora de productividad vía agentes para trabajadores del conocimiento llegará gradualmente en la próxima década. El ecosistema SaaS madura para cubrir casos de uso de IA → el péndulo se moverá selectivamente de implementaciones a medida hacia software empaquetado. Evaluamos líderes SaaS con un marco de 3 pasos de madurez en IA para identificar quién captura el upside cuando la IA llegue a la capa de aplicaciones.

-

Salesforce (Comprar): la más avanzada en madurez de IA; KPIs en inflexión.

-

Navan (Comprar): historia de ganancia de cuota en gestión de viajes y gastos.

-

Adobe (Vender): exposición desproporcionada al extremo alto de herramientas de diseño; el crecimiento se concentra en el segmento bajo.

Debate 3: ¿Dónde se creará valor en la pila de software?

La integración vertical es aún más valiosa este ciclo porque los LLM capturan parte del pool de beneficios y los agentes operan entre capas. Conversaciones con clientes en 2S25 señalan la importancia de la capa de orquestación, a medida que se difuminan las fronteras entre apps, plataformas y middleware. Nuestra cobertura de Seguridad aporta una visión adicional sobre la competencia en Observability.

-

ServiceNow (Comprar): la más avanzada construyendo una capa de orquestación que aprovecha IP existente como sistema de acción.

-

Snowflake (Comprar): hace los datos más utilizables entre infraestructura y aplicaciones; innovación de producto TTM y mejores nuevas captaciones preparan 2026 para revisiones al alza de ingresos.

-

Datadog (Vender): competencia en intensificación y la adopción de IA impulsa un escrutinio renovado de presupuestos de observabilidad.

5) Semiconductores superan al mercado

Peter Callahan destaca que Semicap, Memoria y Analógicos suben +15% a +50% en el arranque del año, frente a los nombres de “compute” planos/ a la baja (AMD, NVIDIA, Broadcom).

Principales preguntas tras el CES en la mesa:

-

¿Habrá catch-up en compute (AVGO, AMD, NVDA) frente a componentes? — visión extendida de “¿por qué no?”.

-

¿Qué pasa con la volatilidad por acción, especialmente en Networking y Memoria (MRVL, CRDO, LITE, SNDK)?

-

¿Los Analógicos se aplanan hasta las guías del trimestre de marzo o no? Movimiento grande, ¿no?

-

¿Buenas ideas en robótica / IA física?

-

¿Hasta dónde llega el relato de vientos en contra por precios de memoria en Tecnología?

-

¿Las configuraciones de cara a resultados de TSM / Semicap son ya poco atractivas o “todo bien”? (Samsung plano/ligeramente a la baja tras resultados OP).

Nota adicional – Big Tech = juego de suma cero: seguimos resaltando la naturaleza cada vez más de suma cero entre megacaps, visible en rendimientos y flujos. Al inicio del año, Amazon se ha desmarcado por un setup favorable (el peor de 2025), exposición al consumo y la percepción de múltiples vías de victoria en IA (cloud, eficiencia de costes, chips, e-commerce).

En contraste, Apple cae en 7 de 8 sesiones (de nuevo por debajo de su media de 100 días) por precios de memoria que presionan márgenes, dudas sobre la historia de Apps, posicionamiento en IA y una rotación fuera de defensivos al inicio del año.