La opinión de PRIVO…

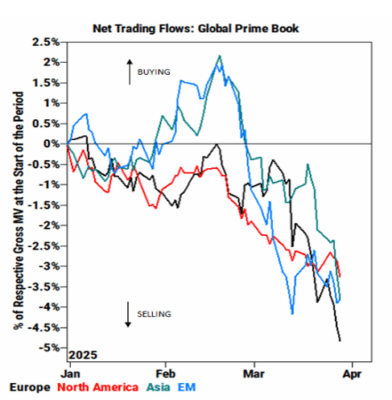

“Ayer vi demasiadas opiniones bajistas sobre la economía, el comercio y el crecimiento de EE. UU. Quizás sea por el efecto eco de nuestros propios recortes en el análisis, pero sentí que había demasiado pesimismo demasiado rápido justo antes del evento de mañana.

Los flujos se sintieron muy ligeros ayer en Europa a pesar del movimiento del mercado.

Creo que los institucionales están en una especie de huelga de compradores de cara al 2 de abril. Mira el gráfico de abajo: la comunidad long/short ha estado haciendo espacio antes de este evento.”

PRIVO:

Técnicamente, el SPX mantuvo los mínimos anteriores. Tras el cierre de mes, la posición gamma ha mejorado notablemente, y si se mantiene la estabilidad, esto acelerará la absorción de la oferta (de opciones) hacia finales de semana.

Europa todavía tiene un pequeño viento en contra por la oferta de los CTAs, mientras que en EE. UU. el panorama es relativamente más limpio. Hoy el foco está en los datos de JOLTs e ISM, ya que una vez superado el drama comercial, todo girará en torno al estado real de la economía estadounidense.

La zona de corrección del SPX (-10% desde máximos) se ha convertido en soporte… el siguiente nivel de resistencia está en 5655, antes de enfrentar la media móvil de 200 días en 5760.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA

Terminamos el día con +81 puntos básicos a favor de la compra, sin embargo, los institucionales de largo plazo (LOs) destacaron nuevamente como grandes vendedores netos, con más de 3.000 millones de dólares netos en venta durante el día.

Los LOs vendieron sectores de Consumo Discrecional, Tecnología, Finanzas y Productos Macro. Los fondos de cobertura (HFs) terminaron equilibrados.

La demanda en farmacéuticas de gran capitalización destacó, beneficiándose de un flujo rotacional de fondos tanto dentro del sector salud como en el mercado en general (principalmente en nombres no relacionados con obesidad dentro del grupo).

CHINA

China lanza ejercicios militares a gran escala alrededor de Taiwán. El portaaviones Shandong realiza su paso más cercano mientras Taipéi busca reforzar su preparación – Financial Times

ESTÍMULOS EN CHINA

La actividad manufacturera en China se acelera gracias al impulso de las exportaciones, según el PMI de Caixin – Reuters

SEGUIMIENTO DEL CRUDO

Los precios del Brent subieron a la zona media de los 70 dólares por barril, ya que los crecientes riesgos para la oferta a corto plazo debido a sanciones, junto con una sólida demanda en el mercado spot, superaron las preocupaciones por el crecimiento en EE. UU.

Esto refuerza nuestra visión de que los riesgos para los precios están sesgados al alza en el corto plazo y a la baja en el medio plazo.

-ARANCELES…

Trump dice que ya decidió su plan de aranceles para el ‘Día de la Liberación’, pero no lo ha revelado. El expresidente quiere usar los aranceles tanto para aumentar ingresos como para negociar con otros países. – Wall Street Journal

-MOC (Market on Close)…

Los 15.300 millones de dólares en órdenes al cierre de ayer fueron la mayor cifra registrada en nuestro conjunto de datos, que comenzó en 2022… Hubo algunas cifras similares durante los días de alta volatilidad por COVID en 2020.

VERSIÓN ACTUALIZADA DEL “DIRECTORS CUT”…

Añadimos GE Vernova (GEV), Kodiak Gas Services (KGS), Cloudflare (NET) y AT&T (T) a nuestra Lista de Convicción en EE. UU.,

mientras que eliminamos Brixmor Property Group (BRX), Evercore (EVR), IBM (IBM) y Norwegian Cruise Lines (NCLH).

Incluimos un breve resumen de estas incorporaciones a continuación,

y dentro del informe encontrarás un análisis más detallado,

junto con comentarios de mercado,

una revisión del rendimiento de la lista,

así como los catalizadores (con y sin resultados) que vemos en el horizonte.

LO ÚLTIMO DE CALLAHAN…

Dado el punto en el que se encuentra el sentimiento del mercado (léase: nada bueno), vale la pena poner en perspectiva que el comportamiento del año hasta la fecha ha sido principalmente un problema del sector TMT (Tecnología, Medios y Telecomunicaciones) y del Consumo Discrecional — piensa en los Magnificent 7, empresas relacionadas con GenAI y activos de beta alta.

Mientras tanto, el S&P Equal Weight solo ha caído alrededor del 1 % en lo que va de año (casi el 50 % de los componentes del S&P están planos o en positivo),

mientras que el índice tecnológico del Russell 2000 (R2K Tech) cayó un ~21 % en el 1T, igualando otros grandes desplomes trimestrales como los de 2T’22, 1T’20, 3T’11 y 4T’08.

Para reforzar este punto, hoy durante la sesión:

-

GOOGL tocó un nivel que no se veía desde finales de 2021,

-

MSFT está solo un 5 % por encima de sus niveles de finales de 2021 (el precio volvió al día de la presentación de CoPilot en julio de 2023),

-

y AMZN cotiza por debajo de los niveles de mediados de 2021 (de hecho, esta mañana estuvo a solo 7 dólares de los niveles de septiembre de 2020).

¿Dónde me posiciono?

Aunque me preocupa un escenario tipo “cara ganas, cruz pierdo” de cara a la temporada de resultados del 1T (las buenas noticias no se valoran porque ‘ya se esperaban’, y las malas se venden por ser simplemente ‘malas’)…

…probablemente me inclino hacia una visión más positiva a medio plazo para el sector TMT, ya que ha soportado bastante presión mediática y de sentimiento.

El posicionamiento y las valoraciones están más limpias (y podrían convertirse en impulsores si el sentimiento macro mejora), y el modelo de márgenes altos con crecimiento secular/cíclico del sector está, posiblemente, bien posicionado para un entorno económico más lento y complejo.