Marcador (YTD): bitcoin +4,1%, oro +2,9%, acciones globales +2,9%, acciones EE. UU. +1,5%,

materias primas +1,2%, dólar EE. UU. +0,3%, high yield +0,2%, grado de inversión 0,0%, bonos gubernamentales 0,0%, petróleo −1,7%.

Zeitgeist: «Vienen por el crecimiento y se quedan por el valor», cliente estadounidense sobre las entradas de capital extranjero en acciones de EE. UU.

Zeitgeist: «La defensa es el mejor tema secular en renta variable… en todas partes», cliente de Londres.

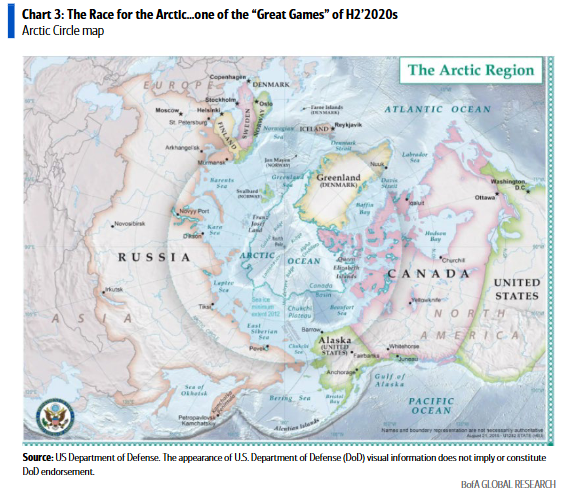

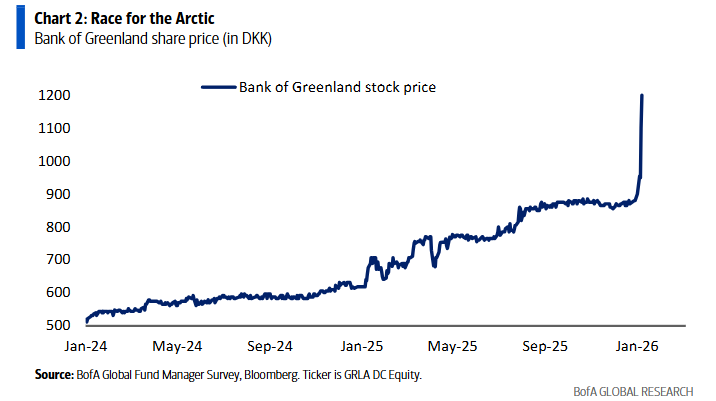

La gran foto: la acción del Banco de Groenlandia sube un 33% en los últimos 4 días (Gráfico 2); los inversores buscan coberturas geopolíticas y se adelantan a la carrera global por acaparar energía y materiales (Venezuela = 17% de las reservas probadas mundiales de petróleo = 300.000 millones de barriles; Ártico = 13% del petróleo mundial no descubierto y 30% del gas natural no descubierto — Gráfico 3); y el giro de EE. UU. del excepcionalismo al expansionismo es el mejor escenario para una posición contraria larga en el dólar.

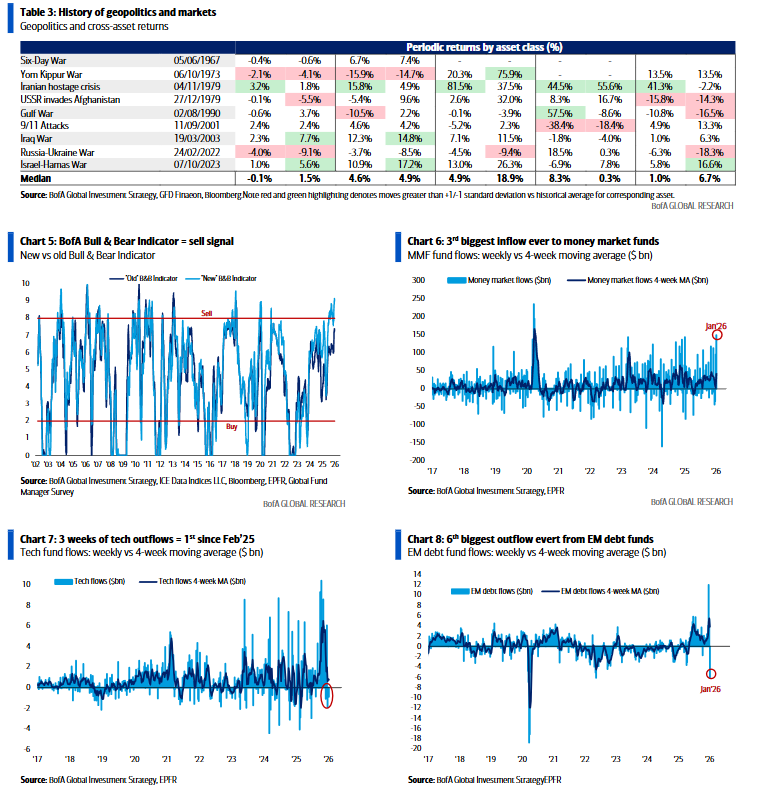

El precio es correcto: desde 1939, los mejores activos en los 3 meses posteriores a una guerra han sido: petróleo +8,3%, oro +4,9%, acciones +4,6%; tras 6 meses: oro +18,9%, cobre +6,7%, acciones +4,9% (Tabla 3).

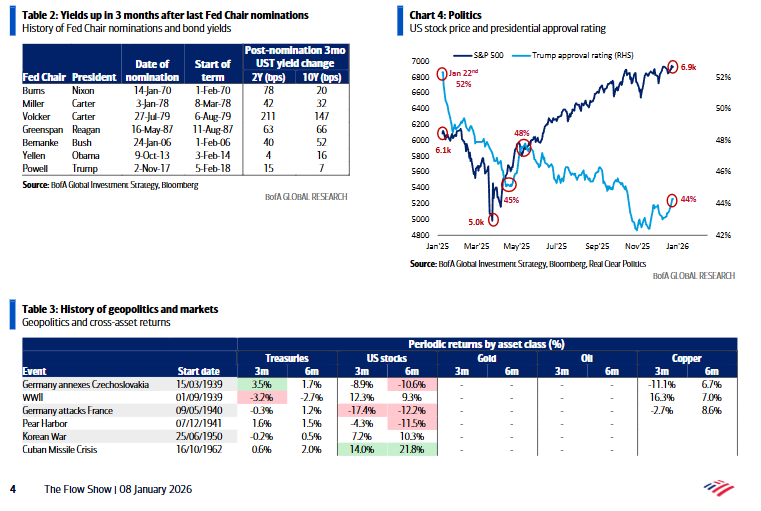

Tale of the Tape: aprobación de Trump 43% (Gráfico 4 — economía 41%, inflación 36%); necesita menor inflación para ganar ventaja en las elecciones de medio mandato… de ahí la política monetaria para reducir el precio del dinero (QE en letras del Tesoro de la Fed, QE en MBS bajo Trump), la política geopolítica orientada a bajar el precio del petróleo, la política comercial con aranceles más bajos, y la intervención de política industrial para abaratar medicamentos, vivienda, seguros y electricidad… por eso los inversores están largos de “boom”, largos de bull de paridad de riesgo y largos de amplitud.

Flujos semanales: 148.500 M$ a liquidez, 11.100 M$ a bonos, 2.200 M$ a acciones, 1.100 M$ a oro, 1.100 M$ a cripto.

Flujos a destacar:

-

Liquidez: entrada de 148.500 M$, la 3ª mayor de la historia (Gráfico 6; la primera semana del año suele registrar grandes entradas en fondos monetarios).

-

Acciones de EE. UU.: salida de 19.000 M$, 2ª salida en las últimas 3 semanas.

-

Deuda emergente (EM): salida de 6.000 M$, la mayor desde mayo de 2022 (tras la mayor entrada histórica hace 2 semanas – Gráfico 8).

-

Bonos municipales: entrada de 2.400 M$, la mayor en 4 meses.

-

Tecnología: salida de 900 M$, extiende la racha a 3 semanas por primera vez desde febrero de 2025 (Gráfico 7).

-

Materiales: entrada de 5.000 M$, la mayor en 13 semanas.

-

Acciones LatAm: entrada de 200 M$, la mayor desde dic-2020.

Clientes privados de BofA: 4,3 billones $ en AUM… 64,2% acciones, 17,6% bonos, 11% liquidez.

Detalle interno: acciones Magnificent 7 = 17% del AUM, acciones internacionales 4%, Treasuries EE. UU. 4%, oro 0,6%.

En ETFs (últimas 4 semanas), los clientes privados compran alto dividendo, municipales y REITs, y venden préstamos bancarios, IG y tecnología.

Nota: usando datos de tenencias de renta variable de BofA GWIM, estimamos que la riqueza en acciones de los hogares de EE. UU. aumentó ~9 billones $ en 2025 (tras +9 billones en 2024, +8 billones en 2023 y −10 billones en 2022).

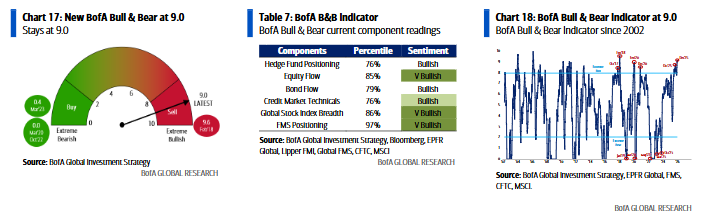

Indicador Bull & Bear de BofA: se mantiene en muy alcista (9,0), ya que las salidas de tecnología y deuda EM se compensan con una amplitud global muy fuerte (98% de los índices país por encima de la media de 200 días), posiciones de liquidez muy bajas en el FMS global de BofA (mínimo histórico 3,3%) y hedge funds aumentando posiciones largas en el S&P 500 vía futuros.

Nuevo indicador B&B revisado: 8,5 (17 dic), 8,8 (24 dic), 9,0 (31 dic).

Nota: el “antiguo” Bull & Bear 1 bajó de 7,4 a 7,2 (Gráfico 5).

Sobre las 3P y la asignación de activos:

-

Los mercados se mueven por las 3P: Posicionamiento, Beneficios y Política. El momento óptimo para ponerse máximo largo es cuando todos están posicionados bajistas, esperan recesión y la Fed afloja (p. ej., mar-2020, mar-2023). El momento óptimo para ponerse máximo corto es cuando todos están alcistas, esperan boom y la Fed recorta (p. ej., ene-2018, ene-2022, abr-2025).

-

En ene-2026: todos posicionados alcistas (Bull & Bear 8,9 = señal de venta; Regla de Liquidez FMS 3,3% = señal de venta; 2025 con entradas récord a IG, ETFs de acciones, oro y cripto… todo grita venta, mayor riesgo a la baja que al alza en índices), todos esperan boom (consenso EPS S&P 500 = 14%), pero la Fed recorta (no sube), reinicia QE comprando T-bills, y Trump inicia QE comprando MBS.

-

Aceleración económica en EE. UU., relajación de política y responsables “arreglando” la renta fija (reduciendo volatilidad y evitando movimientos desordenados de bonos, a diferencia de 2022)… Por eso los asignadores siguen largos en acciones y materias primas, compran caídas apoyándose en el put de la Fed, put de la Gen Z y put de Trump, y no reducirán riesgo hasta que el paro de EE. UU. >5%, el IPC suba de 3% a 4% y la aprobación de Trump baje por debajo del 40%.

…por eso creemos que la estrategia correcta para el 1T es “rotar, no retirarse todavía”, y que el giro de asignación hacia estrategias “largos en boom, cortos en burbuja” aún tiene recorrido. Esto implica aumentar exposición a cíclicos value (bancos, inmobiliario, materiales, industriales, small caps, mid caps…), mantener pero no seguir añadiendo a las defensivas Magnificent 7 (de hecho, han caído desde el recorte de tipos de la Fed del 29 de octubre y las elecciones de “asequibilidad” de noviembre), y recortar la periferia burbujeante, los trades de segunda derivada o de IA con capex inasumible de 2025 (cortos en bonos de hyperscalers de IA).

En resumen: boom sin colapso de bonos = la amplitud supera a la concentración.

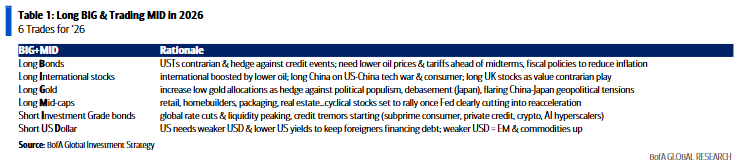

Largos en BIG, trading en MID: nuestras recomendaciones núcleo para 2026 son largos en BIG (Bonos, Internacional, Oro) y operar MID (largos en mid caps, cortos en bonos IG, cortos en dólar) en 2026 (ver Year Ahead 2026 y Tabla 1).

Feedback comercial de clientes en Londres sobre BIG+MID: los bonos largos son lo más contrarian para los clientes… Nuestra réplica es que la deuda nacional de EE. UU. subirá 1 billón de dólares en los próximos 100 días, y por eso los bonos funcionan: la administración tendrá que hacer QE para sostener la demanda de bonos y evitar que los mercados “pongan a prueba” al nuevo presidente de la Fed (en los 3 meses posteriores a un nombramiento —7 desde 1970— los rendimientos suben siempre: +65 pb de media en el 2 años y +49 pb en el 10 años, Tabla 2).

Trump necesita reducir el IPC para ganar ventaja en las midterms; la Fed necesita recortar tipos para evitar que la tasa de paro supere el 5% (el paro juvenil ya está en 9%).

Sobre el escepticismo respecto a acciones internacionales (como tema secular, no táctico), la discusión es “dónde”, no “por qué” (nosotros decimos consumo en Reino Unido y China como mayor potencial alcista).

El feedback desde Londres fue que la geopolítica = largos en oro, pero los inversores empiezan a pensar que la demanda de refugio podría extenderse también al dólar, y que Irán podría hacer que el precio del petróleo sorprenda al alza.