Serenity Markets es un portal con información financiera actualizada al segundo. Revisa Últimos titulares para no perderte nada.

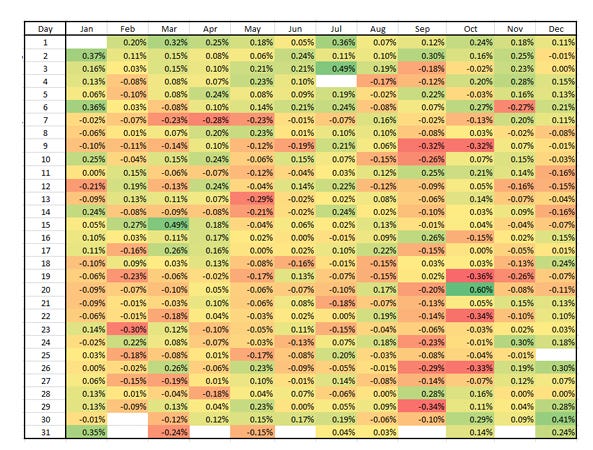

Periodo estacional y amplitud ¿Un riesgo?

La segunda mitad de febrero es el peor período de dos semanas del año para el S&P desde 1928.

El 16 de febrero es el punto máximo en el gráfico estacional del S&P por día.

A nivel estacional, pese a que el S&P500 se sitúe en máximos, esto pasó el jueves:

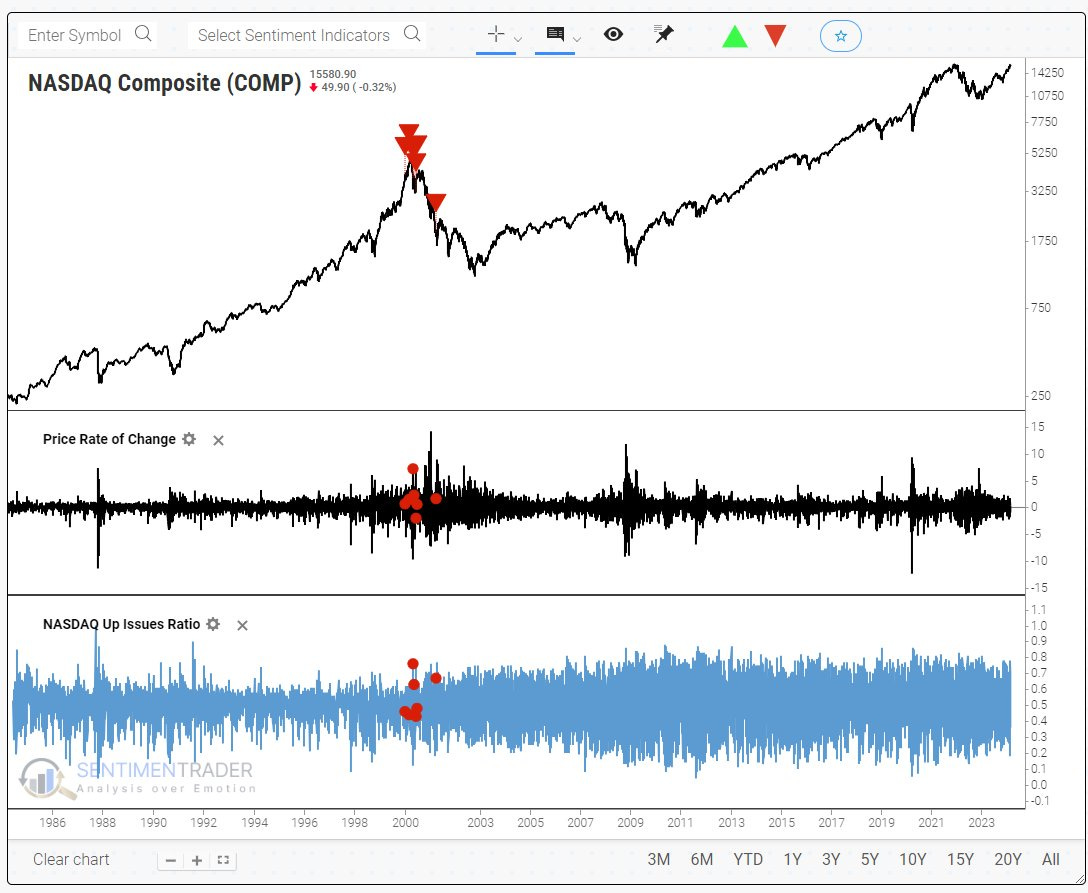

El S&P saltó más del 2%cuando los inversores aplaudieron los resultados espectaculares de Nvidia Corp., a pesar de que sólo el 73% de sus miembros avanzaron.

Se trata de la participación más baja para un día de alza de esta magnitud desde inmediatamente después de las elecciones de 2020, cuando el S&P 500 ganó un 2,2% mientras que solo el 47% de sus miembros subieron.

Desde entonces, los días de subida del 2% han ido acompañados de un movimiento alcista en el 92% de sus acciones , en promedio, según muestran los datos recopilados por Bloomberg.

Cómo señaló Sentimet Trader, la divergencia de desempeño entre el índice S&P 500 y las acciones individuales en la Bolsa de Nueva York fue aún más extrema.

El repunte del 2,1% del índice se produjo cuando menos del 60% de las acciones en la Bolsa de Nueva York avanzaron. El desajuste se observó sólo otras tres veces en los últimos 60 años: 1987, 2008 y 2020, según muestran los datos compilados por Sentimentrader.

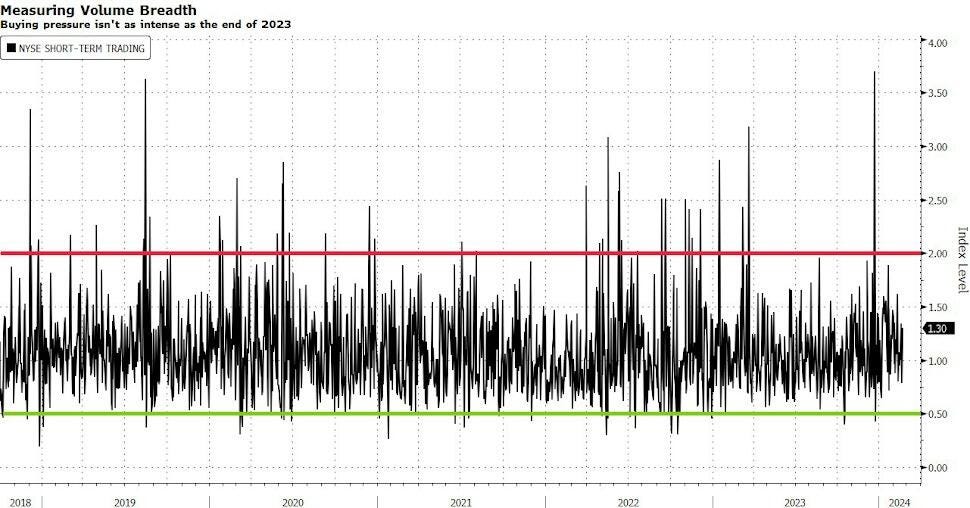

El Índice de Armas, también llamado Índice de Trading a Corto Plazo, o TRIN, compara el número de acciones en avance y en declive con el volumen en avance y en declive. Lecturas por debajo de 0.5 sugieren históricamente que hay más demanda de acciones, ya que significaría que el volumen es mayor en las acciones que suben en promedio que en las que bajan, mientras que un movimiento por encima de 2.0 es una señal de que los inversores están vendiendo acciones, según los técnicos del mercado.

Tras el rally del jueves, se situó en un nivel de 1.3, lo que significa que la presión de compra todavía estaba bastante alejada de su punto máximo a finales del año pasado.

OJO, porque incluso dentro de la industria con mejor comportamiento e impulsora, la IA… Se ven claras diferencias entre empresas con y sin beneficios:

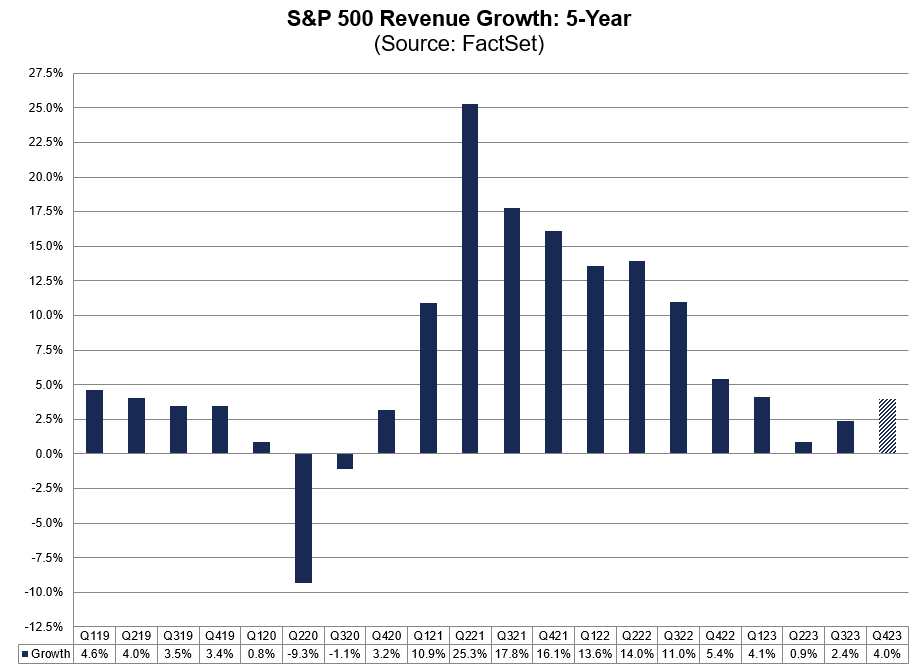

Resultados empresariales

Ya ha presentado el 90% del peso total del SPX

caption…

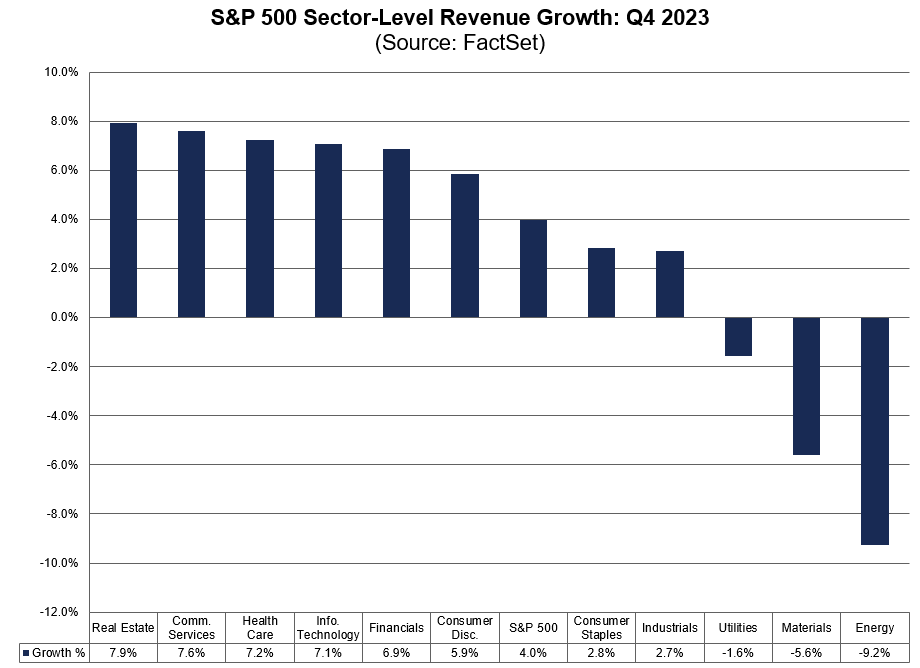

8 de los 11 sectores de SPX informan de un crecimiento interanual de los ingresos para el cuarto trimestre de 2023.

SPX registra un crecimiento interanual de los ingresos del 4,0% en el cuarto trimestre de 2023, lo que supone el decimotercer trimestre consecutivo de crecimiento de los ingresos del índice.

El PER a 12 meses de SPX, de 24,5, es superior a la media de 5 años (22,9) y a la media de 10 años (21,1).

Para la próxima semana…

En Japón

🌶️🌶️🌶️ Inflación (martes): Se espera un dato de 2.1% de crecimiento intermensual, por debajo del objetivo del 2% y en una clara desaceleración desde el 2.6% del mes pasado. El subyacente se espera que crezca un 1.8%, por debajo del 2.3% del mes pasado.

🌶️🌶️ Ventas minoristas (jueves): Se espera un dato de 2.3% de crecimiento interanual, superior al 2.1% registrado el mes anterior.

🌶️🌶️ Producción industrial (jueves): Se espera una caída intermensual superior al 5%, respeco al dato de crecimiento de 1.4% registrado el mes pasado.

En China

🌶️🌶️🌶️ PMI Manufacturero (viernes): Se espera un dato de 49.3, muy en línea del último registrado de 49.2

🌶️🌶️🌶️ PMI NO Manufacturero (viernes): Se espera un dato de 50.8, muy en línea del último registrado de 50.7

En Eurozona

🌶️ Confianza del consumidor alemán (martes): Se espera un dato de -28 frente al -29.7 del mes anterior.

🌶️🌶️ Confianza del consumidor (miércoles): Se espera un dato de -15.5, respecto al dato de -16.1 del mes anterior.

🌶️🌶️ Inflación francesa estimación febrero (jueves): Se espera un dato de crecimiento interanual del 2.9% respecto al dato de 3.1% del mes de enero.

🌶️🌶️ Inflación española estimación febrero(jueves): Se espera un dato de crecimiento interanual del 3.2%, respecto al 3.4% registrado el mes anterior.

🌶️🌶️🌶️ Inflación alemana estimación febrero(jueves): Se espera un dato interanual de 2.6%, inferior al 2.9% resgitrado el mes pasado.

🌶️🌶️🌶️ Inflación eurozona estimación febrero (viernes): Se espera un dato de 2.5%, inferior al 2.8% confirmado para enero.

En Estados Unidos

🌶️🌶️ Venta de vivienda nueva (lunes): Se espera un dato de crecimiento intermensual en enero del 0.9%, respecto a un dato del 8% el mes anterior. (Hay que tener en cuenta que ha sido en febrero cuando el repunte inesperado de las tasas puede mermar el crecimiento)

🌶️🌶️ Subasta a 5 años (lunes)

🌶️ Bienes duraderos (martes): Se espera un decrecimiento intermensual del 4%, desde el dato 0 del mes pasado.

🌶️🌶️ Índice de precios de la vivienda (martes): Se espera un dato débil, de -0.1%, después de la caída del 0.2% del mes anterior.

🌶️🌶️ Subasta a 7 años (martes)

🌶️🌶️🌶️ PIB 4T segunda lectura (miércoles): Se espera un dato de crecimiento de 3.3%, igual que la primera lectura, por debajo del dato de 4.9% del 3T.

🌶️🌶️ Comentarios de Williams de la Fed (miércoles)

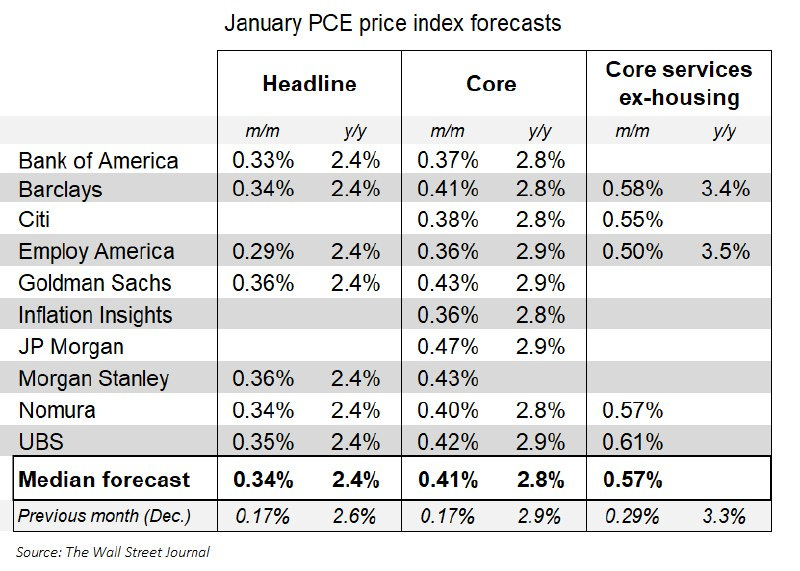

🌶️🌶️🌶️ PCE subyacente (jueves): Según los expertos que traducen el IPC y el IPP en PCE, es probable que el índice PCE subyacente de enero haya aumentado un 0,41%, el mayor incremento en un año.

Con ello, la tasa interanual se mantendría en el 2,8%. Se prevé que la tasa general descienda al 2,4%.

Tras dos meses en los que el índice PCE subyacente anualizado a seis meses cayó por debajo del 2%, un aumento intermensual del 0,4% lo situaría de nuevo en torno al 2,4% o el 2,5% en enero.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 201K, inferior a los 210 registrado la semana pasada.

🌶️🌶️ Comentarios de Bostic y Goolsbee de la Fed (jueves)

🌶️🌶️ Comentarios de Williams de la Fed (viernes)

🌶️🌶️🌶️ ISM Manufacturero (viernes): Se espera in dato de 49.5, ligeramente superior al 49.1 registrado el mes pasado. Será importante revisar empleo y precios.

🌶️🌶️ Comentarios de Waller y Bostic de la Fed (viernes)

🌶️🌶️ Expectativas de inflación de la Universidad de Michigan (viernes): Se espera que no haya cambios en el dato a 5 años, pero si en el dato a 1 años, que se espera que suba a 3% desde el 2.9% del mes pasado.