A mediados de abril, el oro mantuvo un cómodo colchón para soportar un posible cambio de tendencia a lo largo de los informes macroeconómicos más importantes. En marzo y principios de abril, el volumen neto de oro administrado, no declarable y otros aumentó en unos 24.000 millones de dólares (más de 12 mm de onzas). Además, la acumulación de posiciones largas se convirtió en el motor dominante hacia el final del periodo. Las tenencias de ETF también aumentaron, aunque en una cantidad mucho menos significativa. Y se necesitó un movimiento significativo de los precios para cambiar el impulso.

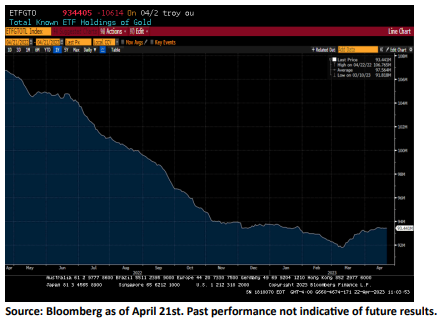

Durante las dos semanas siguientes, el precio se estancó y los indicadores de flujos fueron mixtos. Por compromiso de los operadores, el dinero gestionado, otros y la longitud neta no declarable disminuyeron 60 mm de dólares (30 000 onzas) del 4 al 18 de abril, mientras que el precio cayó un 0,7%. Las posiciones largas y cortas se redujeron en 1.200 y 1.100 millones de dólares, respectivamente. En el mismo periodo, los ETF Holdings añadieron otras 345 000 onzas.

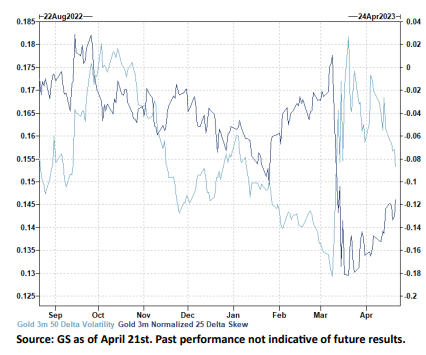

En general, los miembros de la Fed confirmaron otra subida de tipos en la próxima reunión de mayo y desestimaron las expectativas del mercado de recortes a finales de este año. Como resultado, los tipos reales a 10 años se fortalecieron y el dólar se estabilizó. A partir de entonces, el oro perdió más terreno. Del 18 al 21 de abril, el oro perdió un 1,5%. El interés abierto agregado de los futuros se redujo en unos 2.000 millones de dólares y las tenencias de ETF perdieron 3.000 onzas. Del mismo modo, la volatilidad implícita del oro a 3 meses disminuyó y el sesgo normalizado de 25 delta put-call aumentó, lo que indica ventas de opciones de compra.

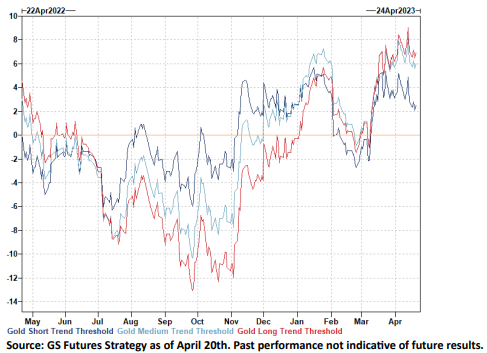

Curiosamente, el último retroceso se produjo sin extensión en variables cruzadas clave. Así pues, quizá la tesis alcista de una rentabilidad sostenible en la duración de los ETF más las compras de los bancos centrales perdió temporalmente credibilidad. Antes de incorporar la decepcionante acción del precio del viernes, una caída del 2,5% daría la vuelta al impulso a corto plazo. Dicho esto, el pivote más importante a medio plazo seguía siendo positivo en un 6%.

Por Diego Puertas

Fuente: Goldman Sachs