- Retrasando nuestras estimaciones de recortes de la FED

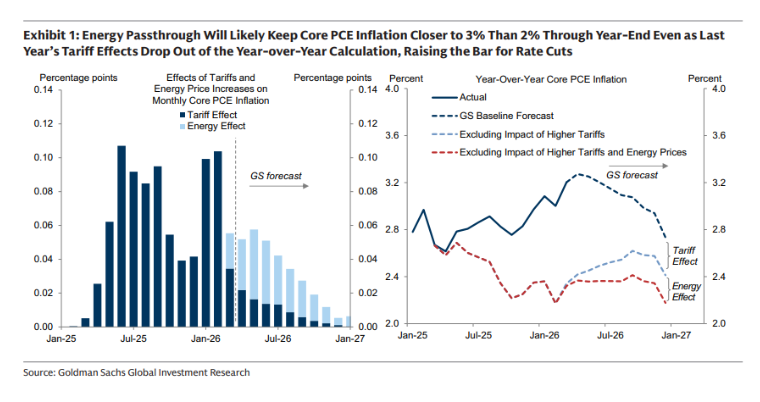

El economista jefe de Goldman Sachs para EE. UU., David Mericle, ha actualizado su previsión para la Fed, retrasando los dos últimos recortes de tipos previstos en nuestra previsión un trimestre, hasta diciembre de 2026 y marzo de 2027 (desde septiembre y diciembre de 2026), ya que considera que el debilitamiento del mercado laboral tardará más.

David retrasa los dos últimos recortes de tipos de nuestra previsión un trimestre hasta diciembre de 2026 y marzo de 2027. Con el traspaso de los costes energéticos probablemente manteniendo la inflación subyacente PCE interanual más cerca del 3% que del 2% durante todo el año, cree que probablemente será necesaria una combinación de menores lecturas mensuales de inflación una vez se desvanezca el shock petrolero y un mayor debilitamiento del mercado laboral para que el FOMC recorte este año.

Ha mantenido sin cambios su previsión de tipo terminal en el 3%-3,25% porque las proyecciones de los participantes del FOMC sobre el tipo neutral se han mantenido relativamente estables recientemente, y la mayoría sigue contemplando eventualmente al menos un par de recortes más. El riesgo sigue siendo que, si el mercado laboral no se debilita lo suficiente este año, David esperaría en su lugar que el FOMC realizara los dos últimos recortes en 2027, cuando espera que la inflación subyacente vuelva al objetivo del 2%.

En última instancia, incluso después de retrasar los recortes en nuestro escenario base, contemplar la posibilidad de que el FOMC pueda mantenerse indefinidamente sin cambios y reducir ligeramente su probabilidad de recesión, la previsión ponderada de tipos de interés de David sigue siendo significativamente más dovish que lo que descuenta el mercado. Finalmente, reduce su probabilidad de recesión a 12 meses en 5 puntos porcentuales hasta el 25%.

- Qué esperar de la reunión entre Trump y Xi esta semana

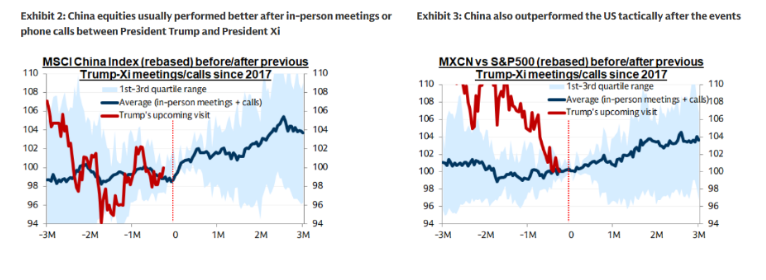

Trump se reunirá con Xi en Pekín este jueves y viernes (la primera vez que un presidente estadounidense viaja allí en casi una década). Espero que el evento actúe más como un estabilizador táctico que como un reinicio geopolítico fundamental.

El resultado del “Tactical Trade”: Los economistas de Goldman esperan un enfoque centrado en comercio y controles de exportación. El “resultado” más probable es un acuerdo recíproco en el que China aumente las compras de productos agrícolas, energía y productos manufacturados de EE. UU. a cambio de que Estados Unidos alivie ciertas restricciones tecnológicas e implemente reducciones arancelarias moderadas.

Probabilidad de un “Gran Acuerdo”: Los analistas asignan una baja probabilidad a un “gran acuerdo” integral que resuelva problemas estructurales como la política industrial o la competencia tecnológica a largo plazo.

Un listón bajo para sorprender positivamente: El posicionamiento de los inversores sigue siendo cauteloso y infraponderado en renta variable china. Debido a que las expectativas son bajas, incluso titulares moderadamente constructivos podrían desencadenar un “sentiment squeeze” y un rally táctico… Me gustan los Call Spreads sobre KWEB para posicionarse tácticamente de cara al evento.

- Los Hedge Funds comprando financieros y Asia

Rendimiento: La estimación de rendimiento de Goldman para estrategias Equity Fundamental L/S subió un +2,48% entre el 1/5 y el 7/5 (frente al MSCI World TR +1,75%).

Apalancamiento: El Gross leverage total del libro aumentó +2,3 puntos hasta el 312,7% (percentil 98 a 1 año) y el Net leverage +1,6 puntos hasta el 78,0% (percentil 51 a 1 año). El Gross leverage de las estrategias Fundamental L/S cayó -0,9 puntos hasta el 209,2% (percentil 49 a 1 año) y el Net leverage subió +1,9 puntos hasta el 57,2% (percentil 83 a 1 año).

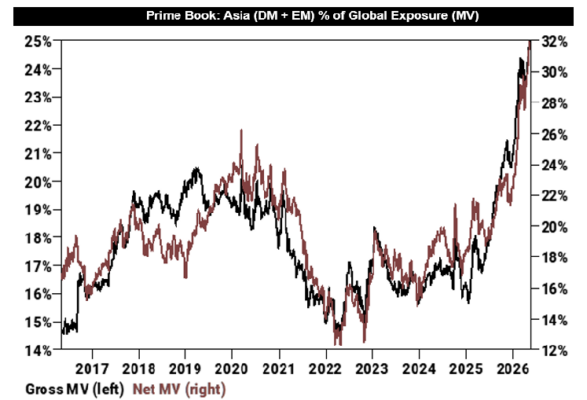

Flujos: La renta variable global registró compras netas (+1,1 desviaciones estándar frente al último año), mientras la actividad bruta de trading siguió aumentando impulsada por compras largas superando las ventas en corto (1,9 a 1). Todas las grandes regiones registraron compras netas, lideradas en términos monetarios por Asia (mercados desarrollados + emergentes).

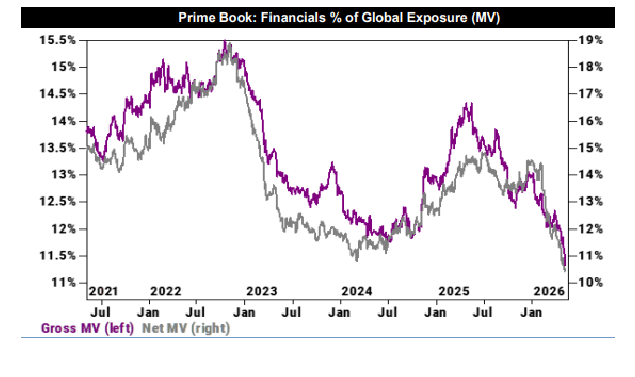

Financieras en foco: El sector financiero fue uno de los sectores globales con mayores compras netas en dólares esta semana, siendo comprado netamente por primera vez en 9 semanas, impulsado por compras largas y coberturas de cortos (2,4 a 1). El Prime Book ahora está infraponderado en financieras frente al índice MSCI World en un -5,6%, lo que se sitúa en el percentil 4 frente al último año y en el percentil 1 frente a los últimos cinco años.

A pesar de las compras netas de esta semana, las asignaciones Gross y Net globales al sector financiero (como porcentaje del Prime Book global) se sitúan ahora en el 11,3% y 10,5%, respectivamente, ambos mínimos de los últimos 5 años.

- Las empresas haciendo menos recompras deberían crear una prima de escasez

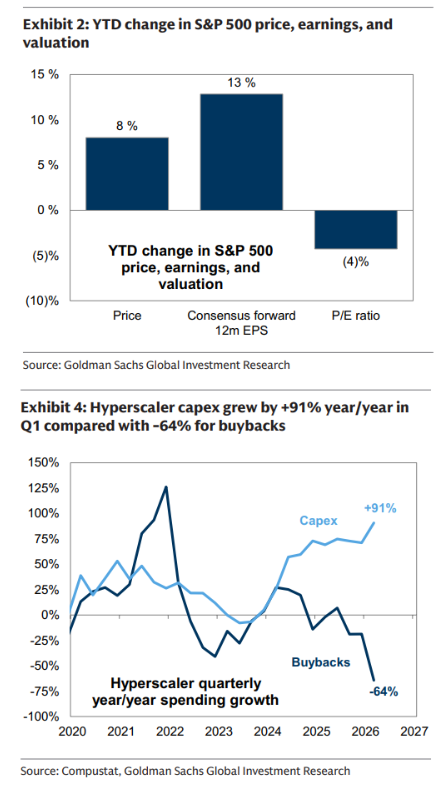

Resultados sólidos: Los resultados del Q1 han sido fuertes, con el crecimiento interanual del BPA del S&P 500 situándose en +17%, excluyendo algunos elementos extraordinarios. El S&P 500 ha subido un +8% en el año junto con un crecimiento del +13% en las estimaciones de BPA forward a 12 meses y una caída del -4% en el múltiplo PER.

El gasto corporativo cambia de recompras a CAPEX: Las compañías del S&P 500 han reportado hasta ahora en el Q1 de 2026 un crecimiento interanual del CAPEX del +38%, frente a solo un +1% en recompras. Nuestras previsiones actualizadas de gasto en efectivo implican una continuación de esta tendencia, con el CAPEX creciendo en 2026 un +33% hasta los 2 billones de dólares, mientras que las recompras crecerían solo un +3% hasta 1 billón de dólares.

Esta rotación ha sido impulsada principalmente por los hyperscalers de IA, que se espera gasten 755.000 millones de dólares en CAPEX en 2026, aunque la misma tendencia general también es visible en la mayoría de sectores.

Aristócratas de recompras: Ben Snider cree que la debilidad en el crecimiento de las recompras corporativas debería ayudar a mantener una prima de escasez para las compañías que devuelven capital a los accionistas, las cuales tienen un largo historial de sobre-rendimiento. La presión al alza sobre el coste de la deuda debería respaldar una prima de valoración continua para las empresas con balances sólidos.

Recompras (GSTHREPO) y Retorno Total de Caja (GSTHCASH).

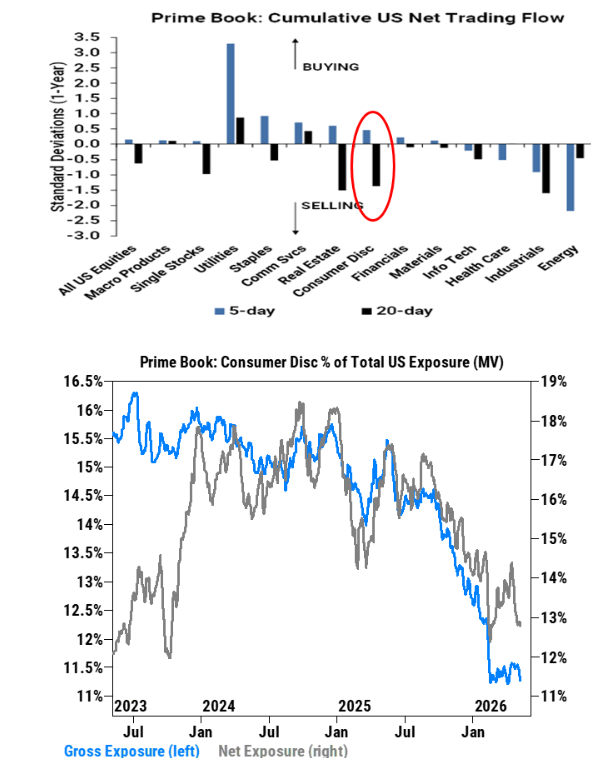

- Lo que destacó en el consumidor estadounidense

Un cambio moderado en el interés comprador: El grupo de Consumo Discrecional cayó un -1,5% la semana pasada y volvió a quedarse rezagado. El grupo acumula ahora un underperformance de 1200 puntos básicos durante el último mes. A pesar de la debilidad y de que algunas compañías realizaron comentarios algo más cautelosos sobre las tendencias del 2Q hasta la fecha, mis conversaciones a mitad de semana reflejaron un interés más constructivo por parte de generalistas y macro funds por primera vez en 2 meses. *** Efectivamente, eso terminó apareciendo también en nuestros datos de Prime Brokerage, aunque la acción del precio siguió siendo débil.

Sigue existiendo un escepticismo importante sobre el grupo (especialmente al final de la semana pasada), pero estamos a punto de entrar en una parte relativamente fuerte de la temporada de resultados, donde deberíamos ver cifras muy sólidas por parte de compañías off-price, Walmart, Target, Dick’s Sporting Goods, etc.

Pequeño punto de inflexión en flujos: Nuestros datos de GS Prime Brokerage mostraron esta última semana el primer sesgo comprador en Consumo Discrecional en 2 meses. Puede que no fuese evidente a primera vista, dado que el grupo cotizó muy débilmente al cierre de la semana. Sin embargo, las compras fueron bastante amplias entre subsectores y no estuvieron concentradas en una sola acción o segmento concreto.

Como se mencionó anteriormente, mis conversaciones también lo respaldaban. *** Las compras estuvieron impulsadas por compras largas superando las ventas en corto (2 a 1). La mayoría de subsectores registraron compras netas, lideradas por Specialty Retail y Broadline Retail.

Las acciones de Consumo Discrecional habían sido fuertemente vendidas netamente por hedge funds durante las últimas semanas, y las asignaciones gross/net del sector (como porcentaje del total del Prime Book estadounidense) siguen cerca de mínimos de tres años, situándose en los percentiles 2 y 7 respectivamente (incluso tras las modestas compras de esta semana).

¿Por qué el cambio? Las conversaciones más positivas se concentraron a mitad de semana alrededor de los titulares sobre Oriente Medio (antes de MCD y PLNT). Los inversores no habían comprado el grupo ante anteriores titulares de relajación en Oriente Medio, pero eso cambió esta semana.

Quizá simplemente sea consecuencia del enorme underperformance del último mes y un movimiento de catch-up, quizá sean las yields relajándose algo o quizá estemos entrando en una parte relativamente más fuerte de la temporada de resultados a mediados de mayo, pero sí vimos un cambio.

El escepticismo inversor sigue siendo significativo: Hubo muchos más resultados positivos la semana pasada que negativos. Sin embargo, la visión pesimista sigue siendo evidente. McDonald’s, Shake Shack, Planet Fitness e Installed Building Products hablaron de debilidad, y eso dominó el mal comportamiento del grupo al final de la semana.

Aun así, está claro que los inversores ya han reducido muchísimo exposición (“de-grossed”) en el grupo, como se muestra a continuación…