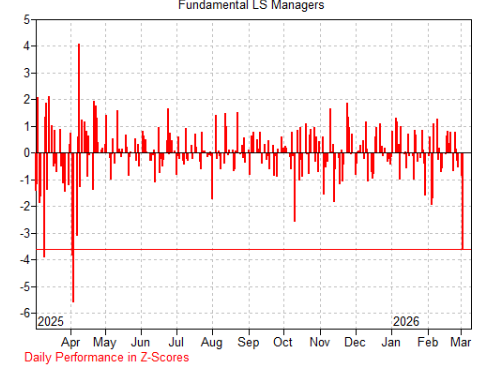

Tras la venta masiva generalizada en el mercado, estimamos que el rendimiento de los hedge funds en la sesión de hoy (3 de marzo) fue el siguiente:

• Gestores Long/Short fundamentales: -1,9%, principalmente impulsado por el beta/exposición al mercado. Parte del resultado negativo (-0,7% de alfa) provino de momentum, tecnología de la información y valores de alta volatilidad.

Es el peor día desde la caída provocada por los aranceles (4 de abril de 2025). Aun así, siguen subiendo un 1,7% en lo que va de año.

Entre los gestores centrados en regiones, los enfocados en Asia fueron los más afectados: -3,2% hoy, aunque siguen subiendo un 10,8% en lo que va de año.

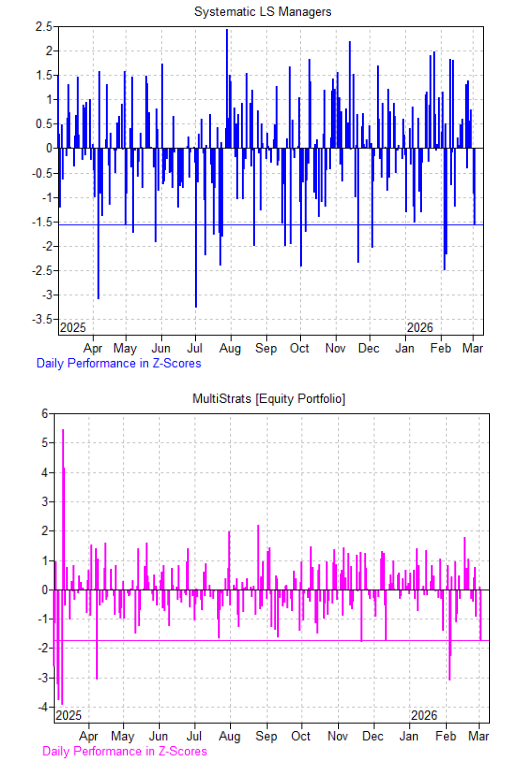

• Gestores Long/Short sistemáticos: -0,5%.

Los principales factores negativos fueron momentum y posiciones largas muy concurridas.

Aun así, siguen subiendo un 4,7% en lo que va de año.

• Multi-Strategy (considerando la parte de renta variable de sus carteras con un supuesto de apalancamiento de 4,5x): -1%.

Los retornos negativos provinieron de momentum, posiciones largas muy concurridas y valores de alta volatilidad.

Aun así, siguen subiendo un 5,2% en lo que va de año.