Buenos días,

La renta variable estadounidense subió en la sesión del lunes, cerrando cerca de los mejores niveles mientras el S&P rompía su racha de cinco días de pérdidas:

SPX +117 pb hasta 7440 (6/11 sectores en positivo, servicios de comunicación +311 pb, consumo discrecional +268 pb, materiales -168 pb), NDX +225 pb hasta 29.774, RTY +1 pb hasta 3010. High Beta Momo (GSPRHIMO, +365 pb) subió, mientras que AI Semis (GSCBSMHX, +400 pb) cerró al alza. Revirtiendo el reciente bajo rendimiento, las Mag7 (GSX1MEGA, +263 pb) cerraron claramente en verde. EU Chems (GSXECHEM -2,2%) y UK Homebuilders (GSSBUKHO -2,4%) fueron los claros rezagados. En el plano micro, Heidelberg (HEI GY -9,4%) fue el peor valor del DAX después de que se recortaran las estimaciones de la acción.

GS Invite: Communacopia + Technology Conference en San Francisco (8-11 de septiembre). Enlace

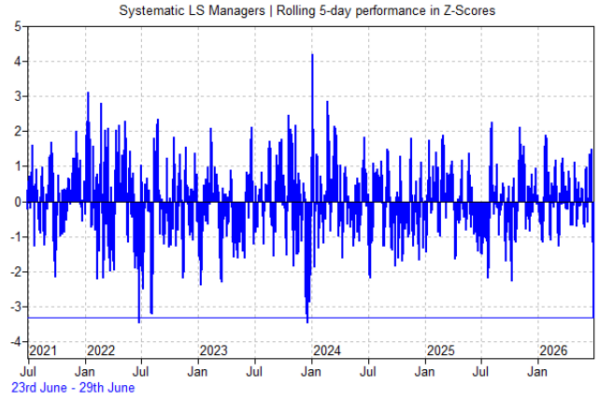

HF Quant Performance: Durante las últimas cinco sesiones bursátiles, los gestores cuantitativos han caído un 3,1% en conjunto (-3,3 desviaciones típicas frente a los últimos cinco años), el peor tramo de cinco días desde diciembre de 2023, con solo ayer una caída del 1,0% (en renta variable de todas las regiones, liderada por Norteamérica, Asia emergente y Europa). Como en caídas recientes, el dolor se concentró en la pata corta de la cartera. La rentabilidad YTD sigue subiendo un 11,3%.

Recompras: Estimamos que aproximadamente el 88% de las compañías han entrado en su ventana de blackout antes de los resultados del segundo trimestre. Normalmente, estas ventanas de blackout comienzan aproximadamente entre 4 y 6 semanas antes de la publicación programada de resultados de una compañía. Nuestros volúmenes terminaron en 1,5x frente al ADTV YTD de 2025 y 1,5x frente al ADTV YTD de 2024, con la actividad sesgada hacia tecnología, consumo discrecional y financieras.

CTAs: Para la cohorte más activa y rápida en responder, los CTAs, el riesgo sigue siendo asimétrico hacia presión vendedora en caídas. En un mercado a la baja, con un movimiento bajista de más de 2 desviaciones típicas, se proyecta que los CTAs vendan más de 45.000 millones de dólares de renta variable estadounidense, frente a 7.500 millones de dólares de compras en un movimiento alcista de más de 2 desviaciones típicas.

Estacionalidad: Aunque el SPX suele acelerarse a comienzos de julio, el NDX históricamente ha cotizado lateral/moderadamente al alza al arrancar julio, y solo empieza realmente a coger tracción a mitad de mes (con pico el día 17). El 3 de julio es el segundo mejor día estacional para el S&P, así que vigilaremos esa racha mientras la gente se prepara para las festividades del festivo.

BCE: Creemos que unos datos ampliamente en línea serán suficientes para convencer al Consejo de Gobierno de subir tipos en septiembre pese a los menores precios de la energía, y este sigue siendo nuestro escenario base. Pero el umbral para una pausa es bajo si los datos llegan más débiles y nuestra trayectoria de política ponderada por probabilidad sigue por debajo de lo que descuenta el mercado. Enlace

Cross-Asset: Seguimos tácticamente neutrales en nuestra asignación de activos, pero seguimos modestamente pro-riesgo a 12 meses (sobreponderar renta variable, neutral efectivo/bonos/materias primas, infraponderar crédito). Nuestros analistas de materias primas siguen viendo un argumento estratégico para diversificar con materias primas para ayudar a mitigar los riesgos para las carteras de renta variable y bonos derivados de shocks de oferta. Enlace

ABI – Olivier rebaja ligeramente los volúmenes FY26, ahora esperando un crecimiento orgánico del 1,1%, acercándose más al consenso de lo que estaba antes. Se siente un poco como “viajar y llegar” en los pre-cierres del segundo trimestre: GIR está en volúmenes del 1% para el trimestre, solo algo mejor que el 0,8% del primer trimestre, ya que el efecto calendario de Semana Santa compensa en gran medida el impulso del Mundial/las comparables fáciles en Brasil.

Haleon – Olivier eleva el BPA FY26-28 un 1%, reflejando FX y una recompra adicional de 250 millones de libras este año. Sin embargo, dentro de eso, rebaja ligeramente las previsiones de crecimiento orgánico (al 3,5% para FY26 desde el 3,8%), impulsado por Respiratory Health en EMEA/LatAm. Para el próximo trimestre, prevé ventas orgánicas del 3,5% (en línea), con EE. UU. acelerando en línea con la guía, reflejando resets de estanterías y activaciones del Mundial. Sin embargo, está por encima del consenso en márgenes, esperando una expansión de 150 pb en H1 y EBIT orgánico +9,5% (consenso 6,7%).

IHG: Elevamos nuestra previsión de RevPAR del 2T26 al +3,0% (desde +1,8%) para reflejar tendencias más fuertes en América y un impacto menos pronunciado en el RevPAR de Oriente Medio de lo modelado previamente. Para el año completo, nuestra previsión de RevPAR sube al +3,2% (frente al +2,7% anterior), debido al mejor desempeño del 2T y dando algo de crédito a un RevPAR estadounidense más fuerte en el 3T.

RELX: Adam espera una sólida publicación del 1H26 el 23 de julio, con un crecimiento orgánico de ingresos del grupo del +7,5% (excluyendo cycling e impresión), ligeramente por encima del consenso del +7,2%. El crecimiento debería ser amplio, liderado por Risk con +8,0% (mercado 7,9%), Legal con +9,4% gracias a la adopción continuada de Lexis+ AI (mercado 9%), STM con +5,7% (mercado 5,5%) apoyado por Tools & Databases y crecimiento de artículos, y Exhibitions con +7,0% (mercado 7,1%) excluyendo cycling, aunque los ingresos absolutos de Exhibitions deberían ser más débiles por el traslado de eventos de Oriente Medio al H2.

AKZO… Georgina revisa al alza las estimaciones por la relajación de los inputs, pero sigue por debajo del consenso. Para el 2T, GSe EBITDA 405 millones de euros frente a una guía de alrededor de 400 millones y consenso en 394 millones. “vemos volúmenes más resistentes en Deco Europa, parcialmente compensados por precios más tensionados en Asia por la presión competitiva”.

Informa: Nota previa al H1; aunque las cifras están bajando, esto debería estar esperado y James incluye un puente de beneficios detallado en la nota. La clave es que las cosas parecen más tranquilizadoras en Oriente Medio, con una confianza creciente en que 15 eventos reprogramados en Arabia Saudí/EAU se celebrarán desde finales de agosto a medida que se recuperan las reservas anticipadas, mientras que Cannes Lions debería crecer MSD-HSD en 2026 por precios, volúmenes de delegados y patrocinios pese a una caída del 25% en las inscripciones a premios, antes de volver a un crecimiento de doble dígito en 2027.

Maersk: elevó anoche la guía a 8.000-10.000 millones de dólares (desde 4.500-7.000 millones); el nuevo rango está por encima de VA 7.400 millones, aunque el buyside estaba más alto dado el movimiento en las tarifas de contenedores. La guía de FCF se ve ahora en -1.500 millones de dólares (desde -3.000 millones), pero aún implica menos traslado del esperado por mayores costes de leasing, impuestos y capital circulante; GS sigue esperando -500 millones de dólares de FCF en FY26.