Amazon presentó cifras en general positivas para el cuarto trimestre de 2024, con un crecimiento interanual de ingresos del 10% y una mejora en la rentabilidad. Sin embargo, las previsiones para el próximo trimestre generaron preocupación en el mercado, provocando una caída del 5% en la acción tras el cierre.

Resultados destacados del cuarto trimestre

- Beneficio por acción (BPA): $1.86 (vs. $1.50 esperado, $1.43 en el trimestre anterior).

- Ingresos netos: $187.79B (+10% interanual, vs. $187.32B esperado).

- Ventas en tiendas online: $75.56B (+7.1% interanual, vs. $74.71B esperado).

- Ventas en tiendas físicas: $5.58B (+8.3% interanual, vs. $5.4B esperado).

- Ingresos por servicios de suscripción: $11.51B (+9.7% interanual, por debajo de los $11.58B esperados).

- Ventas en Norteamérica: $115.59B (+9.5% interanual, vs. $114.27B esperado).

- Ventas internacionales: $43.42B (+7.9% interanual, por debajo de los $44.13B esperados).

- Ventas de servicios a terceros: $47.49B (+9% interanual, por debajo de los $48.02B esperados).

Amazon Web Services (AWS) bajo la lupa

El mercado centró su atención en AWS, cuyos ingresos quedaron ligeramente por debajo de las expectativas, generando dudas sobre su ritmo de crecimiento en un entorno de alta competencia:

- Ingresos de AWS: $28.79B (+19% interanual, vs. $28.82B esperado).

- Crecimiento de AWS excluyendo efecto cambiario: +19% (vs. +13% en el trimestre anterior, en línea con el +19% esperado).

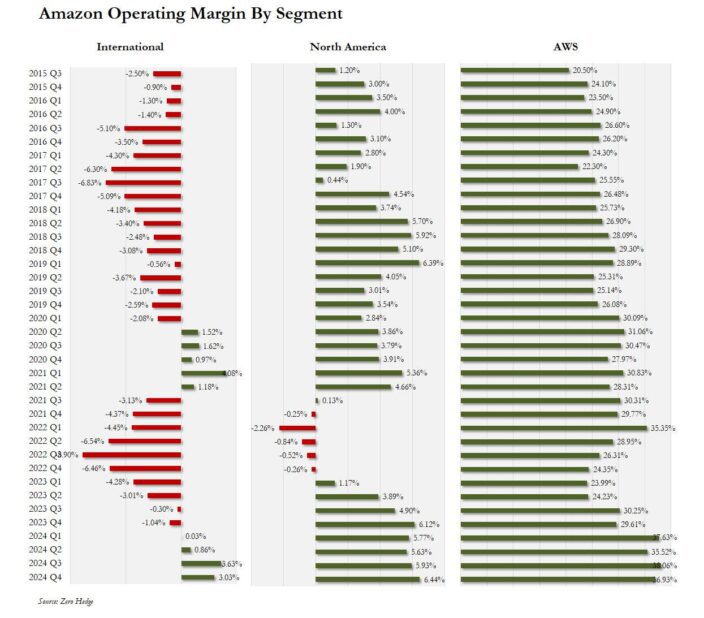

- Margen operativo de AWS: 36.9% (vs. 34.7% esperado, pero por debajo del 38.1% del trimestre anterior).

A pesar de que AWS mantuvo un crecimiento estable del 19%, la ligera desviación respecto a las estimaciones generó preocupación, en un contexto donde Microsoft también mostró señales de debilidad en la nube.

Mejora en los márgenes operativos

Amazon logró una sólida expansión en la rentabilidad, con márgenes operativos en alza:

- Ingresos operativos: $21.20B (+61% interanual, vs. $18.84B esperado).

- Margen operativo total: 11.3% (vs. 10.1% esperado y 7.8% hace un año).

- Margen operativo en Norteamérica: +8% (vs. 6.1% hace un año, superando el 6.48% esperado).

- Margen operativo internacional: 3% (vs. -1% hace un año, pero por debajo del 3.08% esperado).

Además, la compañía logró reducir ligeramente los costos logísticos y aumentar la participación de vendedores externos:

- Gastos de cumplimiento: $27.96B (+7.2% interanual, vs. $28.45B esperado).

- Participación de vendedores externos: 62% (vs. 61% en el trimestre anterior, superando el 60.2% esperado).

La guía que decepcionó a Wall Street

A pesar de los sólidos resultados del cuarto trimestre, la guía para el primer trimestre de 2025 generó inquietud en los inversores. Amazon proyecta:

- Ingresos netos estimados: $151.0B – $155.5B (vs. $158.64B esperado).

- Ingresos operativos estimados: $14.0B – $18.0B (vs. $18.24B esperado).

Si estas previsiones se cumplen, el crecimiento de ingresos de Amazon podría alcanzar su ritmo más lento desde la crisis financiera global, lo que explica la reacción negativa del mercado.