Meta presentó unos resultados del primer trimestre que superaron ampliamente las expectativas. En un contexto cargado de incertidumbre macro y dudas sobre el gasto publicitario digital, la compañía de Zuckerberg volvió a demostrar solidez operativa, crecimiento sostenido y visión estratégica a largo plazo.

Beneficio y facturación por encima de lo esperado

-

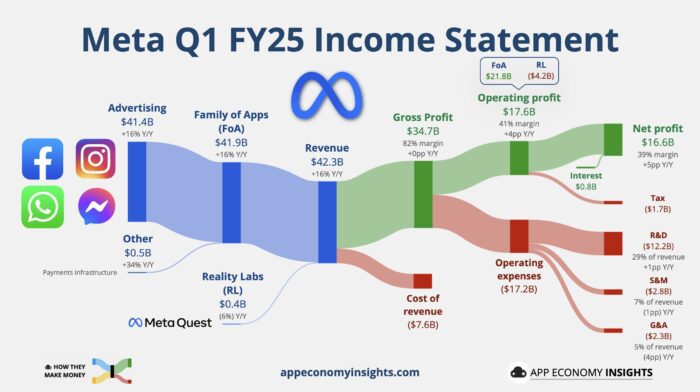

Beneficio por acción: 6,43 dólares, frente a los 5,25 estimados y los 4,71 del año anterior.

-

Ingresos totales: 42.310 millones de dólares, un 16% más interanual.

-

Ingresos por publicidad: 41.390 millones, también con un crecimiento del 16%.

-

El margen operativo subió hasta el 41%, mejorando frente al 38% del año anterior.

-

El beneficio operativo total alcanzó los 17.560 millones, impulsado por el fuerte rendimiento de las apps principales.

La base de usuarios sigue creciendo

-

Usuarios activos diarios: 3.430 millones, superando los 3.330 millones esperados.

-

El precio medio por anuncio subió un 10%, por encima de lo previsto.

-

Las impresiones de anuncios crecieron un 5%, algo por debajo de las estimaciones.

Reality Labs: menos ingresos, pero pérdidas más controladas

-

Ingresos de la división de realidad virtual: 412 millones, una caída del 6,4% respecto al año anterior.

-

La pérdida operativa fue de 4.210 millones, menor a lo previsto.

-

El segmento sigue siendo una apuesta de largo plazo que aún no justifica su coste.

Apuesta decidida por la inteligencia artificial

-

CapEx para 2025 revisado al alza: entre 64.000 y 72.000 millones de dólares (antes era de 60.000 a 65.000 millones).

-

Gran parte del aumento se destinará a centros de datos e infraestructura para escalar sus capacidades en IA.

-

El gasto en el primer trimestre fue de 12.940 millones, por debajo de lo esperado, lo que sugiere un repunte de inversión en la segunda mitad del año.

Control de costes y nueva previsión de gastos

-

Meta redujo su previsión de gasto total para 2025 a un rango de entre 113.000 y 118.000 millones (anteriormente 114.000 a 119.000 millones).

-

Esto muestra disciplina financiera mientras mantiene inversiones agresivas en crecimiento tecnológico.

Riesgos en el radar: Asia y Europa

-

Caída del gasto publicitario desde exportadores asiáticos, anticipando el fin del umbral de minimis en EE.UU.

-

Los ingresos desde Asia-Pacífico fueron de 8.220 millones, por debajo de los 8.420 millones esperados.

-

Meta advirtió de un posible impacto “significativo” en su negocio europeo si la Comisión Europea mantiene su postura contra el modelo de suscripción sin anuncios.

Meta AI y Threads: crecimiento acelerado

-

Meta AI alcanza casi 1.000 millones de usuarios mensuales, frente a los 700 millones de enero.

-

WhatsApp es el canal principal para interactuar con la IA de Meta.

-

Threads ya suma 350 millones de usuarios mensuales. Aunque los anuncios están disponibles globalmente, no se espera un impacto relevante en ingresos este año.

-

Meta evalúa lanzar una versión premium de su asistente de IA, aunque aún está en fase de desarrollo.

Empleo y eficiencia

-

La plantilla creció un 11% interanual, alcanzando los 76.834 empleados.

-

En febrero, Meta recortó al 5% de su fuerza laboral, centrando los despidos en perfiles de bajo rendimiento.

Conclusión

Meta ha vuelto a superar al mercado en prácticamente todas las métricas clave. Ha demostrado que su negocio publicitario sigue siendo extraordinariamente rentable y que la compañía está preparada para liderar la siguiente etapa tecnológica con la IA en el centro. Aunque existen riesgos regulatorios y geopolíticos, los resultados despejan muchas dudas y reafirman la tesis alcista para quienes ven en Meta una máquina de generación de caja con ambición de largo plazo.