Patinazo considerable de las ventas al menor USA en enero, el Census Bureau publicó el viernes unas cifras inesperadamente débiles de evolución de las ventas, una caída de 0.9% frente a una mejora del +0.7% de diciembre y frente a las expectativas de consenso de aumento de dos décimas.

Vean informe del peor comportamiento de las ventas al menor en Estados Unidos desde marzo de 2023.

VENTAS AL MENOR intermensual, EEUU.

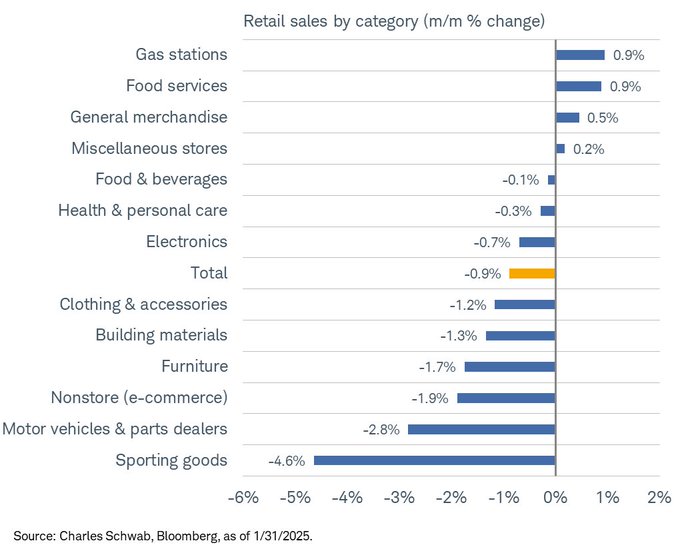

Las ventas cayeron en la mayoría de componentes, aumentando básicamente en artículos necesarios y de uso diario como la gasolina o la comida. Se acabaron los caprichos.

DESGLOSE VENTAS AL MENOR, EEUU.

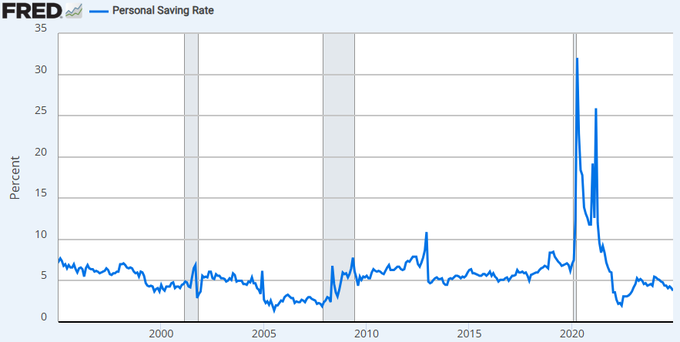

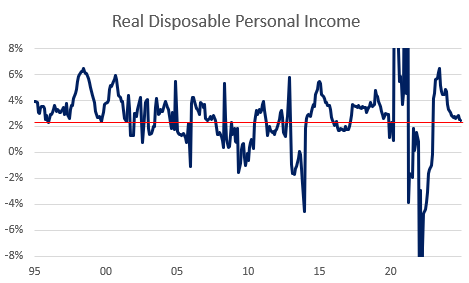

Esta caída de las ventas no debería sorprender a nadie. La evolución de las finanzas personales se viene deteriorando desde hace tiempo, asunto analizado en diversos posts con detalles como la tasa de ahorro, que ha caído a zona de mínimos históricos, la morosidad subiendo alegremente o la renta disponible real (ajustada por inflación) también cayendo.

TASA DE AHORRO EEUU.

RENTA DISPONIBLE REAL, EEUU

La capacidad de compra del ciudadano medio americano está muy mermada y con la inflación al alza y las expectativas de inflación subiendo aún más, es lógico que la demanda se frene.

Además, como indicaba el post del viernes, las bolsas están proporcionando un efecto riqueza que ha estado sosteniendo el consumo y también ha mantenido al consumidor con cierta ilusión.

Pero la situación de las bolsas es muy interesante, cotizaciones extendidas, sobrevaloración excesiva y posicionamiento extremo, etcétera, condiciones que la evidencia empírica indica que en cualquier momento se producirá una corrección o caída de las cotizaciones de cierta importancia. Será entonces un momento decisivo para comprobar la verdadera fortaleza del consumo.

En respuesta al dato de ventas al menor del viernes, las bolsas se comportaron de manera ordenada para cerrar en tono mixto, con el Nasdaq arriba un +0.41%, el SP500 plano -0.01% y el Dow ones abajo un -0.37%.

La fuerte caída de las ventas al menor podría haber generado una respuesta «cuanto peor mejor», en la idea de que facilitaría a la Reserva Federal continuar rebajando los tipos de interés, como ha sucedido en otras tantas ocasiones, pero no fue así.

Los grandes índices USA acumulan más de 3 meses en desplazamiento lateral, de comportamiento errático y sin tendencia, respetando los niveles de control bajista y evitando retroceder pero también incapaz de sobreponerse y atacar con éxito las zonas de máximos alcanzadas a principio del mes de noviembre.

S&P500, 60 minutos,

NASDAQ-100, 60 minutos,

Se suponía que la legada de Trump a la presidencia USA beneficiaría al sector de las empresas pequeñas y medianas, hasta la fecha no ha sido así:

COMPARATIVA S&P500 vs S&P600 SMALL CAP INDEX

El índice Russell 2000, que aglutina a las empresas pequeñas y medianas, presenta una imagen técnica que dista de las expectativas generadas por Trump y después de quebrar la estructura alcista que venía respetando desde otoño de 2023, por el momento no ha conseguido más que un «pull back» o test a la directriz perdida sin éxito.

Ahora se mueve en terreno de indecisión pero en un as condiciones de debilidad que puede ser confirmada pronto.

RUSSELL-2000, semana.

El SP500 se ha movido en los últimos tres meses dentro de un rango (próximo al 6%) y analizando el comportamiento del índice desde 1950 este tipo de movimientos sólo se presenta en un 13% de las ocasiones. En algunas el rango lateral se resolvió al alza y continuó la tendencia pero en otras muy remarcables como las de 2008 o 2022 esa congestión de precios anticipó correcciones de calado.

La imagen técnica del SP500 en gráficos semanales es delicada y compatible con una pauta típica de agotamiento de la tendencia.

S&P500, semana,

La Conferencia de Seguridad de Munich este fin de semana se ha desarrollado en unos términos poco favorables para Europa, aún sin concluir y con la única seguridad de que las negociaciones continuarán entre EEUU, Rusia y Ucrania en Arabia Saudí y sin la presencia de Europa.

Los tres países han enviado delegaciones a Arabia aunque todavía no hay constancia de que Ucrania vaya a participar.

Zelenski comienza hoy una gira por Oriente Medio (Emiratos Árabes, Turquía y Arabia Saudí) y dijo ayer en una entrevista que el viaje no tenía nada que ver con las negociaciones y que además no ha recibido ninguna invitación para reunirse con representantes rusos.

Paralelamente, Europa ha sido ninguneada por Trump y excluida de las negociaciones, Macron ha convocado una reunión informal en París esta tarde para debatir el papel de Europa y la postura común a adoptar. Común exceptuando a quienes, como Hungría, no está de acuerdo con esa mayoría.

Acudirán a la reunión Francia, Alemania, Italia, España, Polonia, Dinamarca, Países Bajos y e incluso el Reino Unido a pesar del Brexit. Las tierras raras están en juego!

La tensión va en aumento y la incertidumbre también, aunque las bolsas europeas optan por ignorar la realidad y acumulan 8 semanas consecutivas de alzas.

Interesante el comportamiento del DAX-40 desbocado y en máximos históricos, sube en vertical y suma cerca de un 12% desde que comenzó el año mientras que la economía alemana ha registrado dos años consecutivos de PIB negativo, la productividad está cayendo, la competitividad también y además puede ser uno de los países más afectados por una resolución del conflicto con Rusia como la que parece plantear USA.

Cuando Putin invadió Ucrania en febrero de 2022 se produjo una reacción acorde, negativa y caída de las cotizaciones que pocos meses después fue resuelta al alza. Hoy el DAX cotiza más de un 50% por encima de la cotización de entonces pero la economía no ha mejorado ni tampoco la incertidumbre geopolítica.

En unos días se celebran elecciones y ya se sabe la tentación recurrente de los políticos en el poder de llegar a las elecciones con la cara lavada.

DAX-40, diario

Hoy es festivo en USA, «President´s Day», y sus mercados permanecerán cerrados.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de la estrategia compartida con nuestros lectores sobre el DAX-40 alemán (aún sin activar) es muy elevada, y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com