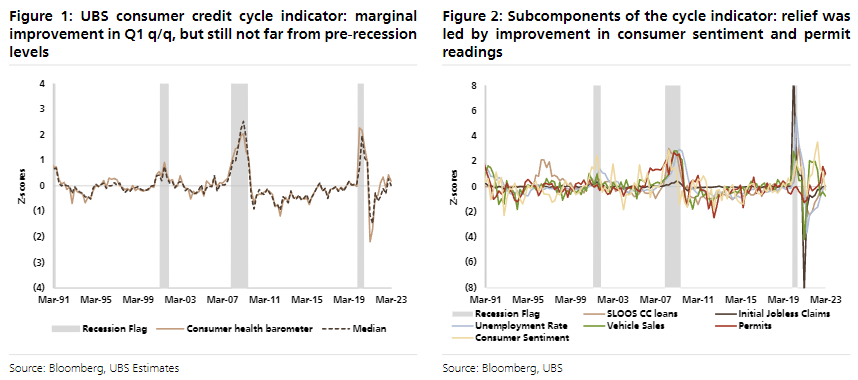

El indicador de la salud del consumidor estadounidense mejoró ligeramente en el 1T antes de las quiebras bancarias en EE.UU.

El indicador de la salud crediticia de los consumidores estadounidenses mejoró ligeramente en el 1T (+0,2 frente a una puntuación z de +0,4 en el 4T), siendo las puntuaciones más bajas indicativas de una mejor salud de los consumidores antes de la reciente inestabilidad bancaria. El repunte se vio impulsado por una mayor confianza de los consumidores (-0,3 frente a +1,1 en el cuarto trimestre) y permisos (+1,0 frente a +1,6 en el cuarto trimestre), tradicionalmente dos de las variables más destacadas en el indicador de UBS. En la actualidad, dos factores señalan un mayor estrés de los consumidores: el endurecimiento de las normas de concesión de préstamos para tarjetas de crédito (z-score +1,1) y los permisos (+1,0). En comparación con el trimestre anterior al inicio de la recesión, el nivel actual de +0,2 se compara con el +0,0 del cuarto trimestre de 19, el +0,3 del tercer trimestre de 2007 y el +0,4 del cuarto trimestre de 00.

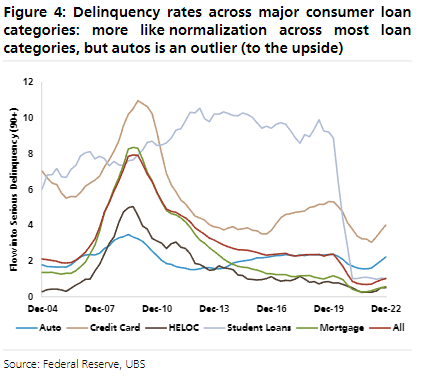

Los índices de morosidad de los consumidores se normalizan, pero los automóviles son un caso atípico

Hasta el cuarto trimestre del 22, los índices generales de morosidad de los consumidores (basados en nuevos saldos seriamente morosos) subieron 9 pb hasta 103 pb (una puntuación z de -1,2), reforzados por unos índices bajos y bastante estables para los préstamos a estudiantes (bajaron 2 pb hasta 102 pb, puntuación z de -2,4) y los préstamos hipotecarios (subieron 7 pb hasta 57 pb, puntuación z de -0,9). El ciclo crediticio de los préstamos a estudiantes dependerá en parte de la propuesta de condonación del Tribunal Supremo y del restablecimiento de los pagos de intereses que vencen en el 2T, pero el ciclo crediticio hipotecario parece mucho más benigno que antes de la CFG, cuando los tipos eran de 240 pb, 4 veces más altos, y subían rápidamente en el 3T ’07. Por otra parte, la morosidad de los automóviles aumentó 20 pb hasta 222 pb (una puntuación z de 0,2); se sitúa por encima de la media y, si el ritmo de +20 pb trimestrales se prolonga, situaría los tipos en ~300 pb a finales de 23 (puntuación z de 1,8), aproximadamente un 25-30% por encima de los niveles previos a la CFG y al COVID de ~235 pb. Por último, la morosidad de las tarjetas de crédito aumentó 32 pb hasta 401 pb (z-score -0,9); si este ritmo se prolonga hasta finales de 23, los tipos se situarían en 529 pb, un poco por debajo y en línea con los niveles previos a la CFG y a la COVID, respectivamente, de 652 pb y 532 pb.

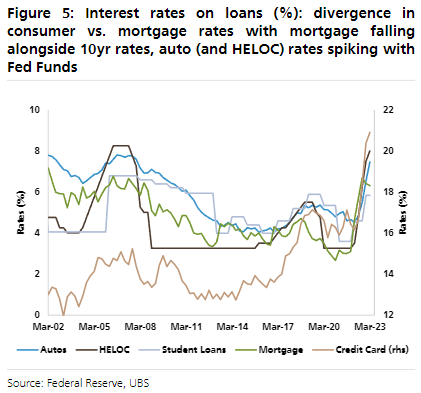

Los efectos retardados de la subida de los tipos a corto plazo son los que más afectan a los automóviles

En opinión de UBS, la significativa inversión de la curva de tipos a 3 meses y 10 años también está afectando en mayor medida a los préstamos para la compra de automóviles. En los últimos 1-2 trimestres, el cambio en los tipos de interés de la deuda de los hogares también ha divergido materialmente, con los tipos hipotecarios bajando ~30 puntos básicos desde finales del tercer trimestre a medida que caen los rendimientos a 10 años; por el contrario, los tipos de las tarjetas de crédito, los automóviles y las HELOC han subido ~250, 200 y 175 puntos básicos, respectivamente, a medida que el tipo de los fondos federales sigue subiendo. En términos porcentuales, los aumentos son mayores para los automóviles (y para las líneas de crédito hipotecario), y esperamos que estas subidas de tipos repercutan negativamente en la demanda en los próximos meses.

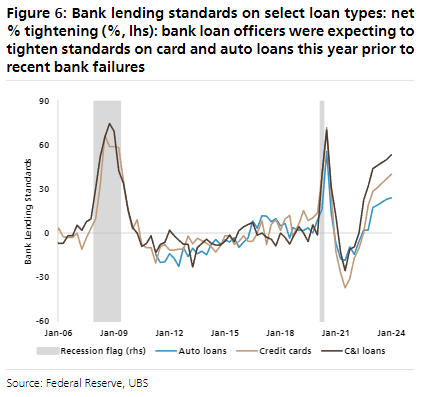

Las quiebras bancarias reduzcirán ligeramente la oferta de crédito al consumo

Las preguntas especiales de la Senior Loan Officer Survey de la Reserva Federal del primer trimestre indicaban que los bancos esperaban endurecer aún más las normas de concesión de créditos este año; en el caso de las tarjetas de crédito, un 40% neto (frente al 28% en la encuesta del primer trimestre) y, en el de los automóviles, un 24% neto (frente al 17% en el primer trimestre).

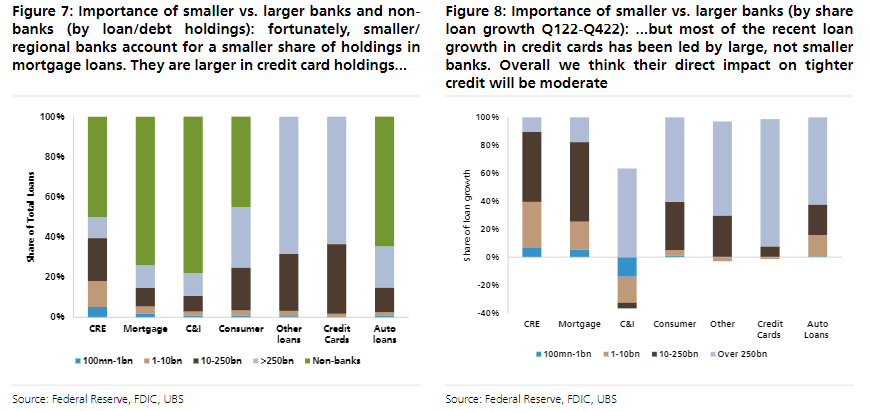

Es probable que la reciente inestabilidad financiera provoque un endurecimiento del crédito, pero el crédito minorista se verá menos afectado que el comercial. En primer lugar, consideran el tamaño de las carteras de préstamos/deuda de los hogares de los bancos más pequeños/regionales y, en segundo lugar, la cuota de las originaciones bancarias desde el 12º trimestre. En cuanto a las hipotecas, estiman que los bancos más pequeños/regionales poseen aproximadamente el 15% de toda la deuda, pero han representado el 80% del crecimiento neto de los préstamos bancarios en los últimos 7 trimestres. En consumo, estimaman que los bancos más pequeños/regionales poseen ~36% de la deuda por tarjetas de crédito, pero han representado ~10% de las recientes originaciones bancarias; los bancos más pequeños/regionales poseen ~15% de los préstamos para automóviles, y han representado ~40% del reciente crecimiento de los préstamos bancarios.

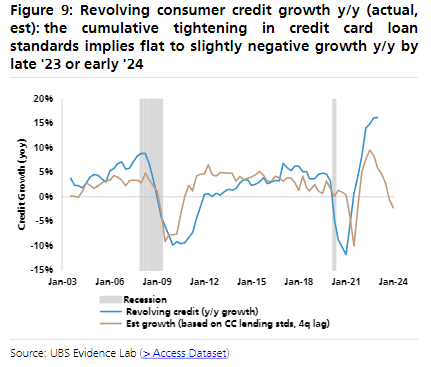

En términos netos, esperamos un impacto insignificante en las hipotecas, dados los efectos compensatorios de los tipos de interés (más bajos) y la menor elasticidad de la oferta de crédito/precios debido al apoyo del gobierno. Vemos un impacto mayor, aunque modesto, en los préstamos para automóviles y, a continuación, en los préstamos para tarjetas de crédito. En general, es el endurecimiento acumulado de las normas de concesión de préstamos lo que afectará con retraso al crecimiento de los préstamos. Históricamente, el desfase es de unos 4 trimestres y, para el crédito al consumo renovable, el endurecimiento a través de la encuesta del 1T implicaría un crecimiento de los préstamos entre plano y ligeramente negativo a finales de 23 (frente al +16% interanual actual).

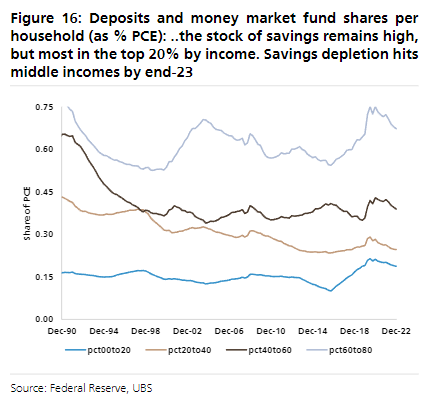

El agotamiento del exceso de ahorro alcanzará a las rentas medias en el 2S ’23

La tasa de ahorro personal viene aumentando desde el cuarto trimestre de 22 (4,6% frente a un mínimo del 3,0%), refleja el flujo de ahorro. El stock de ahorro sigue contribuyendo a apuntalar las finanzas de los consumidores, y los últimos datos del DFA de la Reserva Federal muestran un total de 17,6 billones de dólares en depósitos y participaciones en fondos del mercado monetario hasta el cuarto trimestre de 22, lo que supone un aumento de 4,8 billones de dólares frente a los 12,8 billones del cuarto trimestre de 19; ajustada a la inflación, esta cifra sigue aumentando en 2,1 billones de dólares. Sin embargo, por cohorte de ingresos, casi todo el exceso fue a parar al 20% con mayores ingresos: centrándose en el 80% con menores ingresos, los depósitos/participaciones en el mercado monetario (es decir, los ahorros) ascienden a 5,3 billones de dólares, 1 billón más que los 4,3 billones del cuarto trimestre de 19; ajustada a la inflación, esta cifra ha subido ~0,1 billones de dólares, lo que sugiere que la mayor parte del exceso de ahorro del 80% con menores ingresos se ha gastado. En relación con la historia, el segundo quintil (20-40º) por ingresos parece el peor (en términos de ahorro relativo al PCE desde 1997) con 1,1 desviaciones estándar por debajo de la media; el tercer quintil con las recientes tasas de agotamiento pasará de un ahorro de +0,5 desviaciones estándar por encima de la media a -0,8 desviaciones estándar por debajo de la media a finales de 23.

La calidad crediticia de los emisores de tarjetas se normaliza, pero el ritmo sigue siendo comedido

Mientras que los datos agregados del sector apuntan a un gran aumento de la morosidad en la fase final del ejercicio 22, los datos mensuales de los emisores de tarjetas apuntan a una tendencia relativamente estable, si no ligeramente mejor, de la morosidad en las carteras de tarjetas de EE.UU. a finales de año frente al 4T22. A pesar del aumento de las tasas de morosidad absolutas en febrero, la tasa media de los emisores sólo aumentó 9 puntos básicos intermensuales, frente a 12 puntos básicos en cada uno de los dos meses anteriores, y aumentó 87 puntos básicos interanuales, aproximadamente en línea con los dos meses anteriores. Aunque es probable que el crédito siga debilitándose a partir de ahora (la tasa de morosidad media para el grupo fue de sólo el 88% de los niveles prepandémicos en febrero), esperamos que el ritmo de normalización siga siendo moderado, suponiendo un panorama de empleo sólido y un cambio gradual hacia la normalización entre los consumidores de mayores ingresos, frente a los que hasta ahora eran principalmente de alto riesgo.

Es improbable que la restricción del crédito y el menor número de originaciones frenen el crecimiento de los emisores de tarjetas

Aunque los prestamistas endurezcan las normas de suscripción y los consumidores sean menos propensos a solicitar nuevas tarjetas, UBS espera un sólido crecimiento de los préstamos (por encima del 10% en promedio) en todos los emisores de tarjetas en 2023, tras un crecimiento del sector de ~15% en 2022. Si bien es probable que el crecimiento del gasto también se suavice, preven que gran parte del crecimiento de los saldos de las tarjetas proceda de la normalización de las tasas de pago de las tarjetas, que se dispararon a lo largo de los últimos 2 años a ~36% en promedio frente a ~28% en 2019. Las tasas de pago están solo en las primeras etapas de la migración de regreso a los niveles prepandémicos, ya que el promedio de febrero para el grupo fue de ~35,5%, y es probable que nuevas disminuciones impulsen un crecimiento más fuerte a lo largo del año. A modo de referencia, DFS prevé un crecimiento de los préstamos de dos dígitos porcentuales este año en un entorno en el que las tasas de pago se estabilicen finalmente entre 100 y 200 puntos básicos por encima de los niveles prepandémicos, y ha observado que un descenso de 100 puntos básicos en su tasa de pago equivale a un crecimiento de los préstamos de entre 4.000 y 5.000 millones de dólares.

Por Diego Puertas

Fuente: UBS