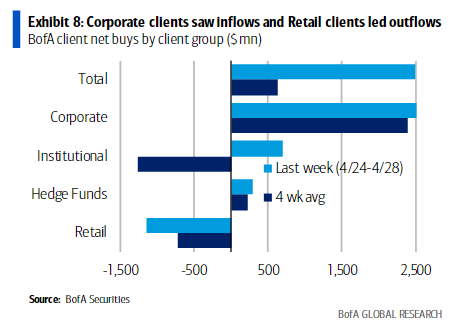

Todos los grupos, salvo el comercio minorista, fueron compradores

La semana pasada, durante la cual el S&P 500 subió un 0,9% tras unos resultados del primer trimestre mejores de lo esperado, los clientes fueron compradores netos de renta variable estadounidense (+1.700 millones de dólares) por segunda semana consecutiva. Los clientes compraron acciones individuales y ETF. Los clientes institucionales y de fondos de cobertura fueron compradores, además de las empresas (primeras entradas institucionales en cinco semanas). Los clientes minoristas fueron vendedores por quinta semana consecutiva.

Al igual que la semana anterior, los clientes compraron valores de gran capitalización y vendieron valores de pequeña capitalización. En lo que va de año, las grandes capitalizaciones son el único segmento de tamaño con entradas, mientras que las salidas anualizadas de SMID van camino de batir un récord anual.

Continúa la fortaleza de las recompras. Las recompras se han mantenido por encima de las tendencias estacionales típicas durante las últimas cuatro semanas, después de las tibias tendencias de febrero/marzo. En lo que va de año, las recompras de clientes corporativos como porcentaje de la capitalización bursátil (0,09%) están por encima de los máximos de 2022 en este momento (0,07%).

Continúan las entradas en el sector tecnológico y las salidas en el industrial:

Los clientes compraron valores en cinco de los 11 sectores, encabezados por el de servicios tecnológicos/comunicaciones (gracias a los buenos resultados de las grandes tecnológicas) y el de asistencia sanitaria (por segunda semana consecutiva). El sector tecnológico es el que ha registrado mayores entradas en lo que va de año. Por otro lado, los productos básicos e industriales registraron las mayores salidas la semana. El sector industrial sigue teniendo la racha de ventas más larga (las últimas cuatro semanas) y ha registrado las mayores salidas en lo que va de año. Los datos de posicionamiento (nota) sugieren que el sector industrial sigue siendo el único sector cíclico sobreponderado por los fondos, pero que éstos han reducido su exposición al sector de maquinaria (cíclico) frente al de conglomerados (defensivo).

Flujos de ETF: Mayores entradas de crecimiento este año

Primeras entradas en ETF de Crecimiento en seis semanas (y mayores entradas en ETF de Crecimiento desde diciembre), mientras que los ETF de Valor y Mixtos registraron salidas.De forma similar a los flujos de valores individuales, los clientes compraron ETF de gran capitalización frente a los que vendieron ETF de pequeña capitalización la semana pasada, aunque los ETF de mercados amplios también registraron salidas. Siete de los 11 sectores registraron salidas de ETF, encabezadas por el discrecional y el tecnológico (a diferencia de los flujos de valores individuales). Mayores entradas: ETF inmobiliarios e industriales.

Por Diego Puertas

Fuente: Bank of America