Halloween esta semana / la Fed esta semana / resultados empresariales esta semana / reunión China-EE. UU. esta semana…

hora de prepararse (otra vez… el PDF adjunto tiene más detalles).

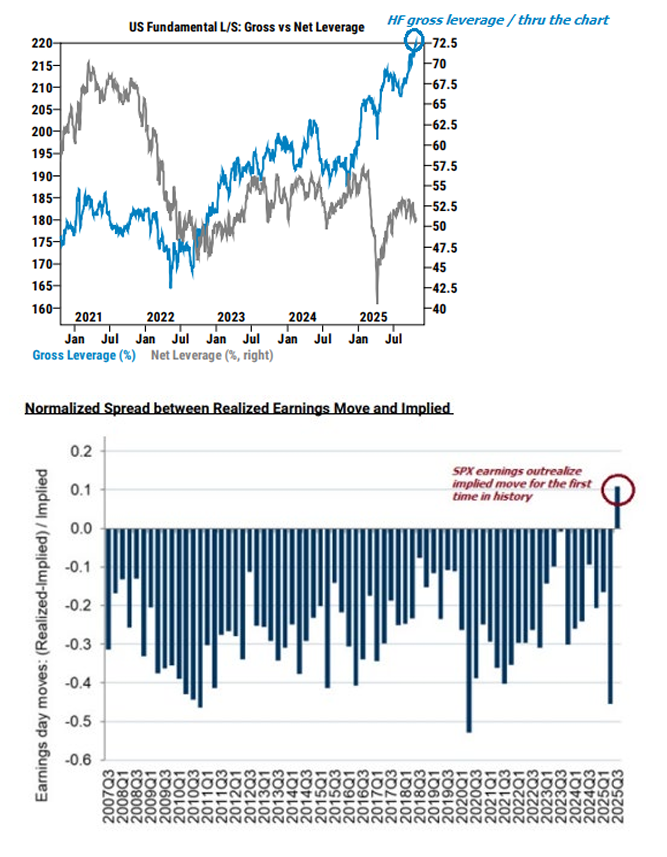

Los inversores han empezado a cubrir posiciones, pero no es suficiente para protegerse ante la posibilidad de que el S&P 500 marque nuevos máximos históricos (la exposición bruta está, literalmente, fuera del gráfico).

El VIX cerca de 16 ha reavivado el gasto en primas.

Los sistemáticos siguen muy largos en renta variable y los niveles de activación están lejos.

Los fondos cuantitativos long/short acumulan un -130 pb en octubre (volatilidad de factores extrema).

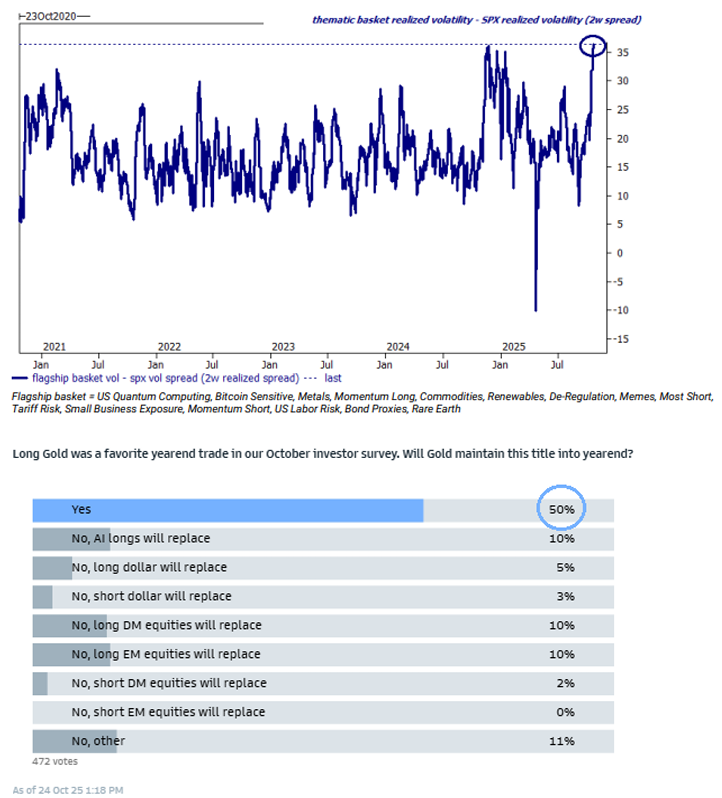

Las posiciones largas en oro son más generalizadas de lo que se creía (y siguen convencidas del rally).

La cumbre China-EE. UU. de esta semana se siente “diferente”, con la prensa del fin de semana sugiriendo un impulso positivo.

1/ Prime brokerage (cobertura)

Hace dos semanas vimos uno de los periodos de venta más agresivos desde el “día de la liberación”.

Esta semana, la comunidad de hedge funds empezó a recomprar todo.

Nuestros datos de PB muestran una cobertura significativa en productos macro, aunque los netos solo suben ligeramente, mientras que la exposición bruta está literalmente fuera del gráfico (Gráfico I).

2/ One-delta (cobertura)

El sales trading desk confirma los datos de PB, ya que los ETFs y productos macro fueron los principales motores de la actividad.

“La actividad en acciones individuales fue casi exclusivamente relacionada con resultados empresariales”.

Cabe recordar que el trimestre pasado fue el primero en la historia en el que el movimiento realizado de las acciones tras resultados superó al implícito (Gráfico II).

3/ Sistemáticos (benignos)

La exposición global en renta variable sigue siendo de 8 sobre 10.

La distancia media sobre los umbrales de corto plazo es de aproximadamente 3 %.

La alerta “CTA Trigger” de IB sigue siendo infalible para detectar suelos intradía.

4/ Derivados (cobertura)

La volatilidad de índices se ha normalizado, con la curva del VIX desinvirtiéndose por segunda semana consecutiva (curioso cómo todos se vuelven expertos cuando el spot supera el contrato UX1).

El desk observó coberturas el viernes cuando el S&P 500 alcanzó un nuevo máximo histórico y el coste de convexidad disminuyó.

5/ Derivados (dispersión)

Gráfico favorito de la semana: analizamos la volatilidad realizada a 2 semanas de 15 cestas personalizadas “flagship” y la comparamos con la del S&P 500.

Conclusión: los temas y factores no habían sido tan volátiles respecto al mercado en más de 5 años (el diferencial realizado ronda los 36).

Con esta información, no parece coincidencia que los fondos sistemáticos acumulen -1,6 % en el mes.

6/ Oro (sigue largo)

La estadística del “Sharpe ratio de 4” de la semana pasada despertó a los dioses del mercado, ya que el oro registró su peor sesión en más de 12 años.

Realizamos una encuesta entre clientes institucionales tras la venta, con tres conclusiones interesantes:

1️⃣ El 80 % de los encuestados admitió tener posiciones largas en oro antes de la caída del martes (es decir, hay mucha exposición institucional, no solo minorista).

2️⃣ A pesar de la volatilidad, solo el 16 % de los encuestados es bajista.

3️⃣ La mitad espera que el oro supere al resto de activos de aquí a fin de año.

Goldman Sachs mantiene su visión estructuralmente alcista.

7/ Alec Philips, en nuestra llamada macro, comentó que esta reunión “se siente diferente”, ya que ambas partes han presentado respuestas políticas concretas (hay mucho que discutir: tierras raras, baterías, aranceles, agricultura, petróleo ruso, etc.).

La reunión de Bessent de este fin de semana parece ir en la dirección correcta.

A grandes rasgos, el equipo de investigación de GS sigue creyendo en un mercado alcista lento para China.

Este trade no está saturado (el interés abierto en calls del FXI está en mínimos de 4 años).

Suerte.