PRIVOS: Opinión general… Con los datos actuales, el escenario es fundamentalmente bajista. Dicho esto, el lenguaje sobre China parece estar suavizándose. La retórica sobre la Fed también se está moderando. Esto no significa que volvamos a la normalidad, pero el desfile de CEOs por la Casa Blanca explicando las implicaciones microeconómicas de las políticas para sus respectivos negocios parece estar dando lugar a excepciones y retrasos (¿autos?). La verdadera vía de salida es hacer que la política sea más gradual e incremental a largo plazo.

Los factores técnicos son favorables, con demanda de CTAs en segundo plano. Si la lección de las últimas semanas es la reaparición de algún tipo de “put ejecutivo”, entonces el riesgo de cola izquierda debería verse fuertemente reducido. La compresión del skew y la volatilidad por sí sola puede llevar a una nueva toma de riesgo, especialmente desde estrategias de control de volatilidad, cuya exposición ha caído a mínimos de casi una década (ver abajo).

No hay un argumento fundamental fuerte a favor del mercado alcista y sigo convencido de que este sigue siendo un mercado para traders, pero simplemente con estabilidad o eliminación del riesgo de cola izquierda, se puede seguir apoyando a las acciones desde estos niveles (sigo pensando que la mejor exposición está en el extranjero).

ENFOQUE FACTORIAL – ACTIVIDAD DE MESA… Cerramos con un sesgo comprador de +466 puntos básicos (~3.000 millones de dólares en demanda neta).

Los fondos Long Only impulsaron la mayoría de la demanda, con más de 1.500 millones en compras netas. Compraron en todos los sectores, liderados por Productos Macro, además de Tecnología y Consumo Discrecional.

Los hedge funds cerraron prácticamente planos, con sesgo vendedor en productos macro y financieros. Los ratios de cortos en ETFs superaron el 70 %.

ARANCELES… China dice que EE. UU. debería revocar todos los aranceles unilaterales y niega la existencia de negociaciones: Bloomberg. Xi está elevando el umbral de dolor de China para una lucha prolongada con Trump. La censura y la vigilancia han ayudado a mantener al Partido Comunista en el poder, y están mejorando en ello – WSJ. China afirma que no hay conversaciones comerciales en curso con EE. UU. y pide cancelar los “aranceles unilaterales” – CNBC.

AUTOMÓVILES… Donald Trump eximirá a los fabricantes de automóviles de algunos aranceles estadounidenses. La última retirada del presidente se produce tras una intensa presión por parte de los ejecutivos del sector – FT.

FLUJO DE FONDOS… La presión sistemática finalmente ha remitido. Los dealers están cortos en gamma y el sentimiento y la liquidez son bajos, lo que agrava los movimientos del mercado en ambas direcciones. La primera mitad de mayo es un período históricamente neutral o desfavorable para el mercado y el mes completo suele ver salidas de capital minorista. Estimamos que el blackout termina hacia el 25 de abril, cuando alrededor del 30 % del S&P 500 estará en periodo de ventana abierta.

ACTUALIZACIÓN DE FLUJO DE MESA… Este es un buen resumen del trader TMT Peter Bartlett:

Ayer vimos algunos indicios de compras por parte de fondos Long Only en nuestra mesa… algo que merece ser destacado, especialmente si lo contrastamos con la ausencia total de compradores durante el último mes.

Tuvimos varias órdenes de compra superiores a los 100 millones de dólares en algunas tecnológicas de gran capitalización, impulsadas principalmente por la comunidad Long Only estadounidense. Valoraciones atractivas, cercanía a resultados (GOOGL e INTC presentan hoy), mayores posiciones de liquidez en fondos mutuos, el cambio de tono en la retórica sobre comercio/aranceles y el retroceso de la volatilidad (VIX por debajo de 30) están entre los factores que podrían explicar este repunte de la demanda.

Importante: la fuerte oferta que hemos visto en tecnológicas de gran capitalización, proveniente sobre todo de grandes vendedores internacionales/fondos soberanos, también se ha secado en las últimas sesiones… lo cual, de nuevo, es especialmente notable en comparación con la semana pasada (el pico de oferta en nuestra mesa fue el jueves).

Será interesante ver si esta dinámica (mayores compras de Long Only en EE. UU. / menor venta internacional) se mantiene, y es algo que seguiremos observando de cerca.

CHART PACK PB… Enlace GS PB

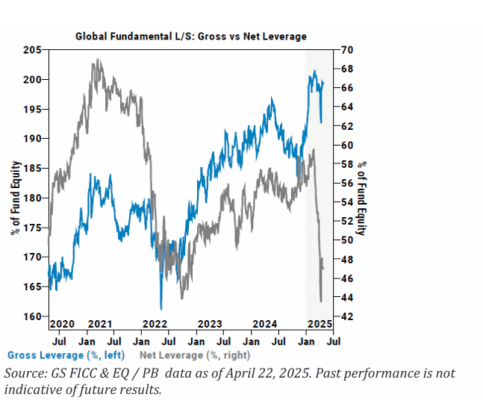

Apalancamiento Bruto/Net… El apalancamiento bruto global de los fondos Long/Short fundamentales está por debajo de sus niveles máximos, aunque aún elevado en el percentil 98 frente a los últimos cinco años. Aunque los precios de las acciones han rebotado desde los mínimos del año, el apalancamiento neto solo ha subido ligeramente (actualmente en el percentil 5 en el marco de cinco años).

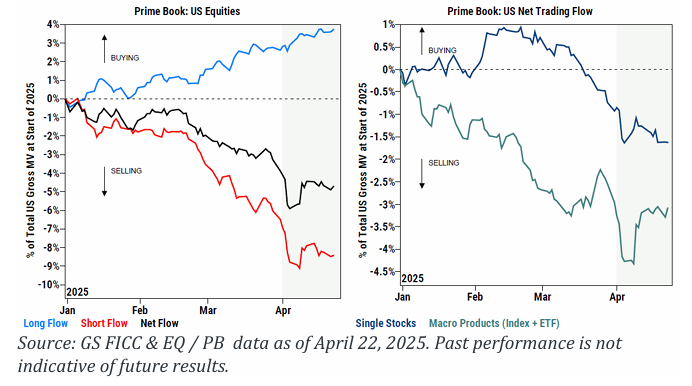

Los hedge funds han sido compradores netos de acciones estadounidenses en las últimas dos semanas, tras haber vendido agresivamente en corto durante marzo y principios de abril. Este cambio ha estado impulsado por coberturas de cortos en productos macro.

Por otro lado, el flujo neto de negociación en acciones individuales aún no ha mostrado un giro positivo.

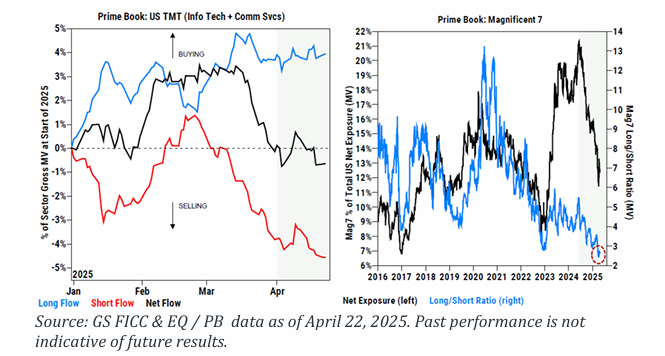

Flujos TMT y posicionamiento en las Mag7:

El sector tecnológico (Info Tech) se encuentra entre los más vendidos netamente en EE. UU. en lo que va de abril, debido a que las ventas en corto han superado a las compras en largo.

La exposición neta en las Mag7 ha caído a mínimos de 2 años y está muy por debajo del promedio de 5 años, situándose en el percentil 25.

Además, el ratio agregado largo/corto del grupo ha caído al nivel más bajo en más de 9 años.