El difícil cambio global hacia el crecimiento liderado por el mercado

En 2024, EE.UU. nunca había sido más dependiente del gobierno: el 85% del crecimiento del empleo, el 33% de todo el gasto y déficits presupuestarios del 6-7%; todos en niveles récord fuera de crisis. En 2025, el mundo se está moviendo para reactivar el sector privado, por ejemplo, reformas corporativas en Japón, señales pro-mercado en China, aumento del gasto en defensa en Alemania y recortes fiscales en Argentina. La “desintoxicación” de EE.UU. mediante eficiencia, desregulación y comercio (Exhibición 1) puede significar más dolor en los mercados antes de que se vean ganancias en el PIB.

Oportunidad para asignadores de activos

Estrategias para correcciones:

- El efectivo es solo un príncipe después de la inflación

- La estrategia de inversión promediada en el tiempo (dollar-cost averaging) supera perder los mejores días del mercado

- Observar los diferenciales de crédito y las solicitudes de desempleo como referencia para la política de la Fed

- Aún hay oportunidades para asignadores de activos: los temas clave han superado tanto al S&P 500 como a la estrategia 60/40 en 2025, incluyendo oro (+9.4%), acciones de valor (+3.2%) y deuda de mercados emergentes (+2.8%). La tecnología de defensa (+23.4%) y los contratistas militares (+3.4%) subieron a pesar del DOGE. En las páginas 4-6, analizamos los activos para identificar caídas comprables en EE.UU., Japón e India. Repuntes vendibles: China, Europa y bonos del Tesoro.

¿Qué hay en tu índice?

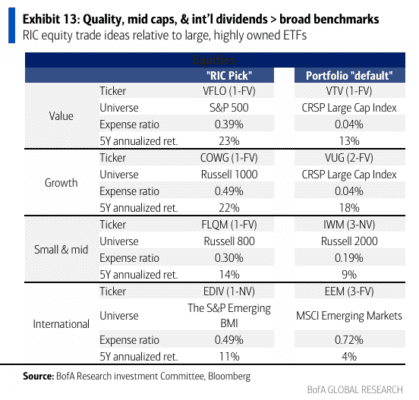

El diseño del índice es destino. Algunos índices etiquetados como ‘calidad’ o ‘valor’ solo siguen al mercado en general, y segmentos de tamaño como las mid-caps a menudo son ignorados en los modelos de asignación. Ver Exhibición 13 para intercambios “compra esto, no aquello”. Ver nuestra entrevista con Jill Hall, quien prefiere mid-caps sobre small-caps debido a sus mayores ganancias, balances más sólidos y menor riesgo arancelario.

Mantén las reconfiguraciones simples: compra adiciones, vende eliminaciones

El S&P 500 se reequilibrará después del cierre del 21 de marzo. Se agregarán cuatro acciones y se eliminarán cuatro. En promedio, desde 1990 las acciones han subido entre un 5-8% después del anuncio. Las Exhibiciones 21 y 23 muestran 32 acciones a seguir para el próximo rebalanceo.

La caída del 9% en el mercado de valores de EE.UU. en las últimas semanas es desagradable pero no inusual (Exhibición 2). Algunos inversores preguntan: “¿A qué hora es la recesión?” Es probable que veamos muchos casos similares en los próximos trimestres y compraríamos caídas en los activos adecuados cuando se presenten estas correcciones.

Consejos para una corrección

Los inversores a largo plazo deben continuar con la inversión promediada en el tiempo (dollar-cost averaging) y buscar desplegar capital fuera de los índices de referencia amplios.

- El efectivo es solo aceptable: los rendimientos reales del efectivo son solo del 1.3% (rendimiento del T-bill al 4.3% menos 3% de inflación CPI) o 0.8% en los TIPS a dos años. El riesgo de estanflación aumenta los costos de oportunidad de mantener demasiado efectivo.

- El market timing es difícil: las caídas del 5% ocurren al menos tres veces al año en promedio, mientras que las correcciones del 10% suceden una vez al año. Perderse los 10 mejores días por década desde 1930 habría reducido los rendimientos del S&P 500 del 25,000% al 76% (ver Strategy Snippet: Hello volatility).

- Dollar-cost averaging… si no ahora, ¿cuándo? “Sé codicioso cuando otros tienen miedo” es fácil de decir, difícil de hacer y, por lo tanto, generalmente rentable.

De un gran gobierno a un mayor crecimiento

El traspaso global del gran gobierno al libre mercado puede resultar complicado, pero parece necesario dada la magnitud de los déficits y la carga de la deuda. El crecimiento económico ha sido impulsado por un apoyo gubernamental insostenible y políticas proteccionistas:

- Empleo: hace un año, el 85% del crecimiento del empleo en EE.UU. provenía del gobierno y de sectores dependientes del gasto público como salud y educación (Exhibición 3). Ese número ahora está cayendo, situándose en el 70% hoy, y una mayor participación del sector privado en el crecimiento del empleo debería aumentar la productividad.

- Consumo: en 2024, un tercio del PIB provenía del gasto gubernamental, un récord histórico excluyendo períodos de guerra o crisis (Exhibición 4); esto fue financiado con déficits presupuestarios del 6-7%, otro récord no deseado en tiempos de paz.

Comercio: todos los países del G20 tienen tasas arancelarias promedio más altas que Estados Unidos, excepto dos, y la mayoría oculta los costos reales en barreras costosas como cuotas, controles de precios, requisitos de etiquetado y normas de prueba. Si se incluyen aranceles y barreras no arancelarias, el acceso al mercado estadounidense es significativamente más barato que en cualquier otro país del G20, con una diferencia promedio de 11 puntos porcentuales (Exhibición 5).

La transición es global

El cambio del sector público al privado está ocurriendo en todas partes. En Japón, la aceleración de las reformas corporativas (recompras de acciones y gasto de capital) está desbloqueando ¥206 billones en efectivo (33% del PIB) para impulsar un repunte del mercado de valores esta primavera, según Masashi Akutsu (ver Japan Equity Strategy: Apr-Jun: corporate reform season). En Alemania, el canciller Merz está listo para liberar el freno de la deuda y financiar un gasto de €1 billón en defensa e infraestructura. En China, las noticias pro-mercado de valores y pro-sector privado podrían ser una señal a favor del consumo interno. En Argentina, los recortes fiscales equivalentes al 5% del PIB han equilibrado el presupuesto, provocado una caída de 25 puntos porcentuales en la inflación y fortalecido el mercado de valores.

Puede tomar tiempo para que el crecimiento del empleo en el sector privado se acelere, para que los trabajadores del gobierno se reubiquen, para que las ganancias corporativas generalizadas aumenten y para que el comercio global encuentre un nuevo equilibrio. En nuestra opinión, los probables aumentos de productividad derivados de un reinicio económico basado en el mercado son mayores que los riesgos; y los riesgos del statu quo insostenible de un crecimiento económico financiado por deuda, débil y limitado son graves.