Datos Recientes Robustos: El contexto del mercado se describe mejor como inesperadamente sólido, con un PIB en lo que va del año muy por encima de las expectativas y empleos abundantes. Las ganancias por acción (EPS) han superado las estimaciones, y los analistas pronostican un crecimiento de las ganancias por acción de dos dígitos. Aunque el S&P 500 ha caído un -4.4% desde sus máximos de enero de 2022, las tasas, y no los fundamentos, son los culpables.

Probable Debilidad Futura: A pesar de la fortaleza económica, las previsiones de recesión siguen siendo elevadas. La encuesta de economistas de Bloomberg sitúa la probabilidad de una contracción en un 50%. UBS pronostica una disminución del PIB en el segundo y tercer trimestre de 2024. Estas opiniones se basan en una curva invertida, estándares de préstamo más estrictos, una respuesta demorada a la política de la Fed y un consumidor sobrecargado.

Enfoque en Empleo, Crédito y Ganancias: La gran brecha entre la fortaleza actual y la debilidad esperada plantea un dilema para los inversores. Recomendamos mantener una posición constructiva hasta que los datos se deterioren, centrándose en (1) las condiciones del mercado laboral, (2) el desempeño crediticio y (3) las proyecciones de beneficios.

Acciones en Alza Hasta el Comienzo de la Recesión: En promedio, las acciones caen 6-7 meses antes de una recesión. Sin embargo, las caídas han oscilado entre 0-15 meses antes. Con los múltiplos P/E 2-3 puntos por debajo de sus máximos de 2022 y el contexto sólido, vemos un mayor potencial al alza a corto plazo. Dicho esto, esperamos una caída de dos dígitos en algún momento de 2024.

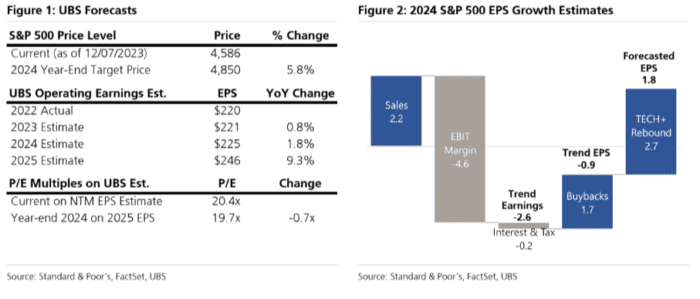

Presión sobre Ingresos, Márgenes y Múltiplos; TECH+ al Rescate. S&P 500 a 4,850: Iniciamos nuestro objetivo de precio del S&P 500 en 4,850 para finales de 2024, lo que representa un aumento del 5.8% en los próximos 12-13 meses. Este pronóstico se basa en estimaciones de EPS de $221, $225 y $246 para 2023-25, lo que implica un crecimiento del 1.8% en 2024 y del 9.3% en 2025. Primas de riesgo más altas deberían ejercer presión a la baja sobre las valoraciones.

Ingresos y Márgenes Bajo Presión: Anticipamos un crecimiento de los ingresos de solo 2-2½% en 2024, como resultado de un PIB nominal deprimido. Los márgenes es probable que resten un 4-5% a las EPS, como resultado de tres factores clave: (1) apalancamiento operativo negativo, (2) salarios reales más altos y (3) aumento de los gastos de intereses.

Rebote de TECH+ para Reforzar las Ganancias: El universo amplio de Tech, definido ampliamente como TECH+, experimentó un crecimiento negativo de las EPS desde el segundo trimestre de 2022 hasta el primer trimestre de 2023. Los analistas de UBS pronostican una reaceleración en las ganancias de TECH+, contribuyendo con un 2-3% al crecimiento de las EPS del S&P 500 el próximo año. Esta fortaleza se reflejó en los sólidos resultados del tercer trimestre y las superaciones.

Recomendaciones de Sectores y Estilos:

Sobrepesado: Tecnología, Cuidado de la Salud, Servicios de Comunicación, Discrecional, Industriales.

Neutral: Financieras.

Bajos Pesos: Energía, Materiales, Productos de Consumo Básico, Bienes Raíces, Servicios Públicos.

Estilo/Tamaño: Crecimiento > Valor, Pequeñas > Grandes.