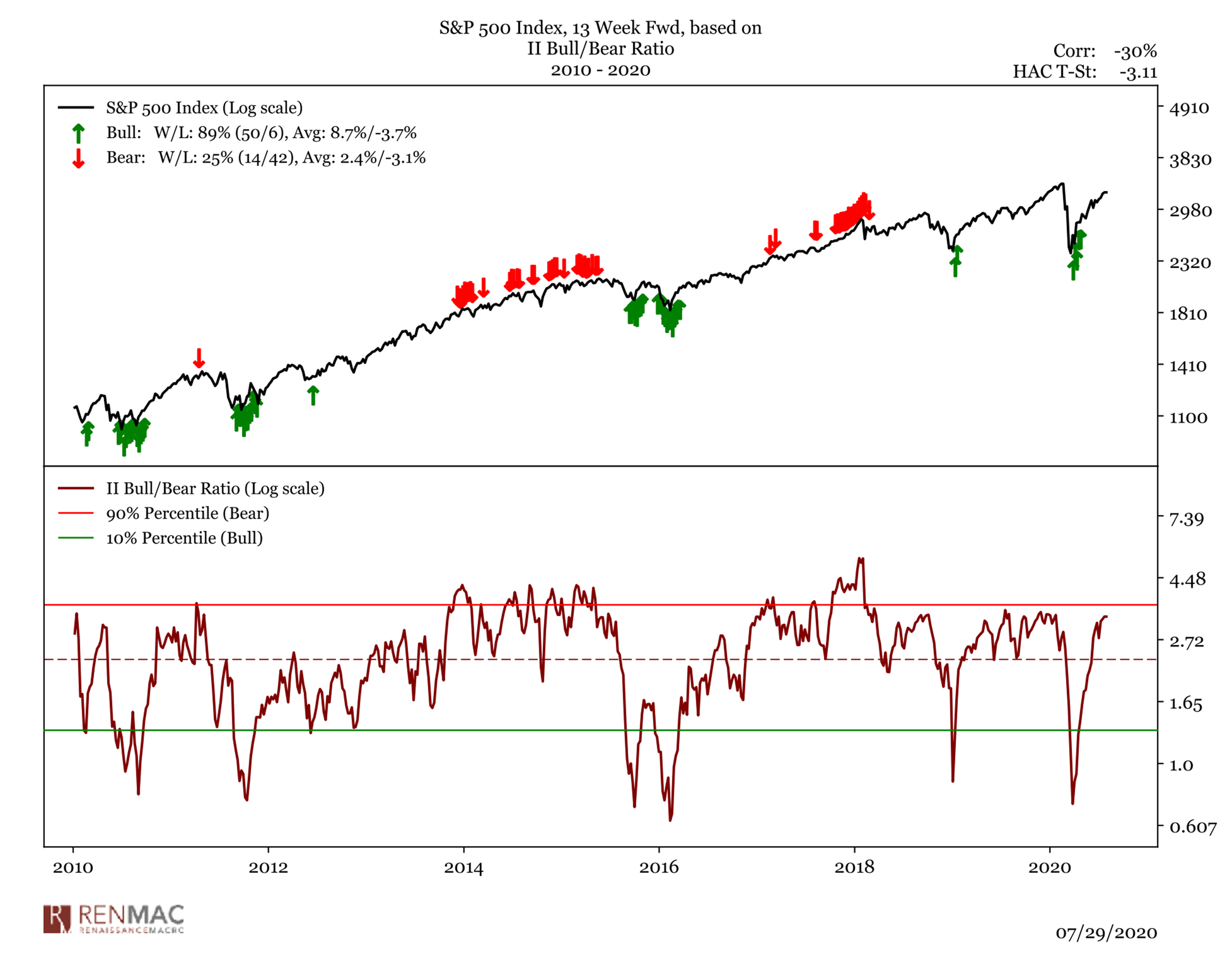

Desde que en 1998 iniciamos nuestra andadura periodística sobre el mundo de los mercados siempre le hemos dado mucha importancia a las pautas estacionales.

Estas pautas nacieron en las materias primas, por razones evidentes. No es lo mismo el precio de un producto agrícola en plena cosecha que cuando falta mucho para ella por poner un ejemplo.

Pero con el tiempo se descubrió que también existían en los mercados financieros y en concreto en las bolsas. La primera pauta estacional que se detectó fue la de las fiestas. Los días previos a las fiestas raramente son bajistas y los días después de las fiestas son más bajistas. La clave de las pautas en bolsa, la mayoría de las veces, no se basan en fundamentos económicos sino más bien en la psicología humana. Estamos contentos antes de la fiesta y bastante menos después, por lo que tendemos a vender con el estado de ánimo más negativo.

A mí siempre me ha parecido un factor a tener en cuenta. No lo veo como un generador de señales de entrada y salida, pero sí como un factor importante a considerar.

Por ejemplo no está nada mal saber que agosto y septiembre suelen ser estacionalmente los peores meses del año…

O que julio, es el mejor mes del año en los últimos años.

O que de mayo a octubre la bolsa lo hace peor que de noviembre a abril. Y esto ha sido así desde que las bolsas existen.

Pero es que además un estudio reciente ha puesto muy en valor este tipo de pautas.

Guido Baltussen

Erasmus University Rotterdam (EUR); Robeco Asset Management – Quantitative Investing

Laurens Swinkels

Erasmus University Rotterdam (EUR); Robeco Asset Management – Quantitative Investing

Pim van Vliet

Robeco Asset Management – Quantitative Investing

Se lo pueden descargar en pdf en este enlace:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3325720

Examinamos 24 primas globales de factores en las principales clases de activos a través de la repetición y la nueva prueba de muestras que abarca más de 200 años de datos. La replicación produce evidencia ambigua dentro de un marco de pruebas unificado con métodos que toman en cuenta el p-hacking. La nueva evidencia de la muestra revela que la gran mayoría de los factores globales están fuertemente presentes bajo perspectivas conservadoras de p-hacking, con un deterioro limitado fuera de la muestra de las primas. Además, utilizando nuestra muestra profunda, encontramos que las primas de los factores globales no son impulsadas por los riesgos de mercado, a la baja o macroeconómicos. Estos resultados revelan fuertes primas de factores globales que representan un desafío para las teorías de precios de activos.

Bueno, mal empezamos J un poco denso, vamos a traducir esto al cristiano y simplificarlo.

Lo que hacen es comprobar en muestras de 217 años, tomando valores, bonos, divisas y materias primas, un total de 68 mercados individuales, como lo hacen las siguientes estrategias:

BBA: Apostando contra la beta. Aquí escogen activos con baja volatilidad.

Value: Buscando como ya es sabido valores baratos que se supone lo harán mejor que los demás en el futuro.

Momentum: Entrando en activos que lo han hecho mejor que los demás, es decir que el resto del mercado, en los últimos en 3 y 12 meses.

Carry: se escogen activos que pagan altos dividendos, intereses u otras formas de retribución

Trend: A diferencia de momentum que es hacerlo mejor que los demás, aquí se mira el activo en sí mismo, y que independientemente de los demás lo haya hecho bien en el pasado, sería estrategia de tendencia pura.

Seasonality: Se compran los activos por tener pautas estacionales favorables.

Ya les anticipo que el resultado del estudio, que por amplitud de familias de activos y tiempo (más de dos siglos), parece irrefutable, es sorprendente.

Lo pueden ver en el siguiente gráfico:

El value es la segunda que peor lo hace. El entrar en activos que pagan altos dividendos, intereses, etc, es una buena estrategia. El entrar en activos con tendencia favorable es una excelente estrategia (y luego dicen algunos que los gráficos no sirven para nada). Y la reina de las estrategias para sorpresa de todos, incluido yo mismo, es el basarse en la estacionalidad.

Si vamos a otra tabla estudiando las diferentes métricas del estudio, siguen las sorpresas:

Como vemos de nuevo las cifras de las estrategias de seguimiento de tendencia y especialmente de estacionalidad son excelentes. El ratio de Sharpe en ambas, claramente por encima de 1 es muy favorable, frente a tan sólo un 0,56 y menos de la mitad de rentabilidad en la popular y reconocida estrategia de value.

No pretendo nada más con este artículo que nos sirva para reflexionar sí el enfoque que le estamos dando a nuestra forma de operar tiene más o menos posibilidades. Lo que nos dice el estudio que operar basado en la tendencia, prefiriendo activos que paguen buenas rentas y teniendo muy en cuenta la estacionalidad, puede ser la mejor forma de enfrentar los mercados, sean los que sean, que no sólo de bolsa vive el inversor.

José Luis Cárpatos