La tercera y última revisión del dato de PIB USA del primer trimestre ayer publicada se saldó con un descenso mayor de lo esperado, finalmente cayó un -0.5% vs el -0.2% de la anterior revisión, confirmando un comienzo de año muy flojo y principalmente explicado por el fuerte aumento de las importaciones derivadas de compras anticipadas (front running) para esquivar el encarecimiento esperado por los aranceles.

PIB TRIMESTRAL, EEUU.

El impacto negativo de las elevadas importaciones sobre el PIB del primer trimestre es la cara inversa de lo que va a suceder en este segundo trimestre, es decir, el desplome que están sufriendo las importaciones tendrá un impacto muy favorable para el PIB.

El modelo de cálculo GDP Now de PIB en tiempo real de la FED de Atlanta apunta a un crecimiento del +3.4%.

GDP-NOW, RESERVA FEDERAL DE ATLANTA.

No obstante, aunque las importaciones aportaron negativamente no fue la única partida adversa y la revisión final del PIB inquieta al observar significativos ajustes a la baja realizados sobre la evolución del consumo y la inflación.

El consumo personal ha sido corregido a la baja en 7 décimas, desde el anterior y ya contenido 1.2% hasta +0.5%, y el PCE subyacente al alza hasta el 3.8%, signos de estanflación (estancamiento económico junto con inflación) que suponen una complejidad añadida para la FED en su labor de aplicar el necesario «fine tunning» en tipos de interés y política monetaria en general para reconducir la situación.

Otro dato macro ayer publicado, que contrarrestó de alguna manera el pesimismo del PIB, fue el de Pedidos de Bienes Duraderos. Salió disparado al alza en mayo un +16.6% y muy por encima de las expectativas, después de una caída del -6.6% el mes anterior. Ayer comentamos la posibilidad de que el dato fuera muy bueno, pero no tanto, aludiendo al impacto de los pedidos de aeronaves de Boeing.

Excluyendo la partida de transportes, es demasiado volátil por los elevados volúmenes que mueve y distorsiona la realidad del conjunto, se obtiene la denominada Tasa Subyacente de los Pedidos de Bienes Duraderos y creció pero de forma muy poco significativa, un +0.5%, situando la tasa interanual en el 2.3%.

PEDIDOS DE BIENES DURADEROS SUBYACENTE.

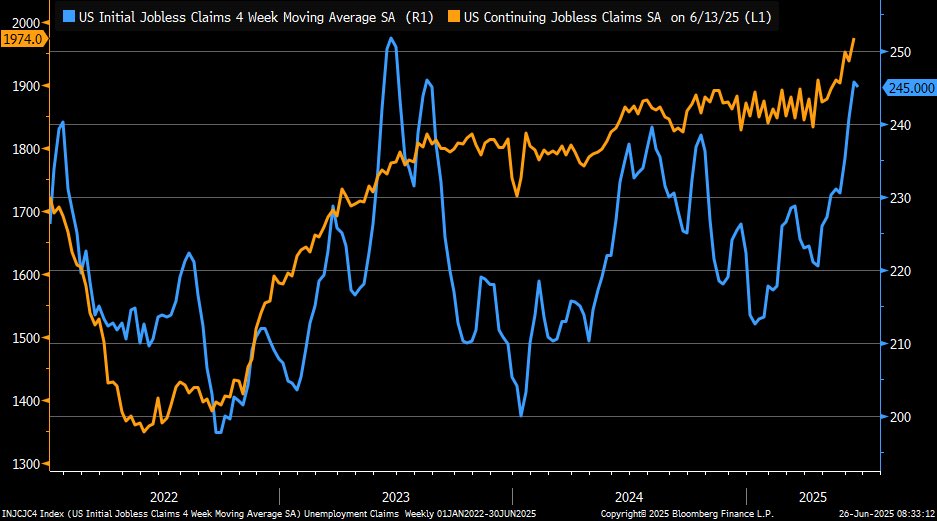

Las Peticiones de Subsidio al Desempleo también ayer publicadas se comportaron razonablemente bien durante la semana pasada, fueron 236.000, 10k menos que la semana anterior.

Sin embargo, las peticiones continuadas (trazo naranja del gráficos siguiente) han seguido subiendo y alcanzan 1.974.000. La media de 4 semanas (trazo azul), también continúa al alza.

Esa cifra de casi dos millones es el número de personas que está actualmente recibiendo subsidio al desempleo y está amentando, es el mayor nivel registrado en 4 años.

PETICIONES SUBSIDIO AL DESEMPLEO, EEUU

Ante esta compleja situación y con la vista sobre las decisiones que adopte la Reserva Federal, (especialmente la del presidente Trump que deseoso de recibir fuertes bajadas de tipos de interés previsiblemente recibirá una gran decepción) el Sr. Clarida, exvicepresidente de la FED y ahora director de PIMCO ha compartido su siempre interesante visión sobre tipos de interés, economía o mercados en una entrevista reciente:

- “Powell (FED) no hará recortes en lo que le resta de mandato”.

- «Venimos de un periodo de globalización en el que la economía y la eficiencia económica guiaban las políticas. Ahora con Trump estamos en una era en la que las políticas y la geopolítica manejan la economía. Este va a ser un periodo con ciclos económicos amplificados, con mayor volatilidad en la economía y en los mercados»

- «esperamos que la deuda fiscal pueda ser reducida en los próximos cinco años. A inicios de la próxima década, la Seguridad Social y los Fondos de Medicare estarán agotados y para entonces, según la legislación vigente, las prestaciones tendrían que recortarse un 30%. En ese momento es muy probable que cuando los 80 o 90 millones de jubilados vean recortadas sus prestaciones, esto motive a los políticos a equilibrar las cuentas fiscales».

- «Nosotros no vemos a Powell subiendo los tipos en sus últimos once meses de mandato. Lo que si vemos es que se cruce de brazos y no haga recortes«.

- «las valoraciones de las acciones solo han estado tan altas una vez, durante el boom de la internet y su consecuente burbuja a finales de los noventa».

S&P500, mensual.

Una corrección similar a la del pinchazo de la burbuja tecnológica y exceso histórico de valoraciones enviaría al SP500 a las inmediaciones de los 3.000 puntos (señalado con el trazo rojo del gráfico anterior).

Se trata de un escenario probable y plausible para próximos meses aunque antes, tras idealmente consolidar/corregir el rally desplegado desde los mínimos de abril, es previsible que el índice trate de escalar al alza y alejarse de los máximos históricos de febrero, nivel donde cotiza ahora, de camino hacia la zona de los ~6.700 puntos.

Vean hipótesis de comportamiento señalado en el gráfico siguiente, en una versión muy simple y resumida de proyecciones con la que mostrar a grandes rasgos un escenario de probabilidad considerable:

S&P500, diario.

El post de ayer expone análisis sobre ¿Dónde está la economía EEUU en su ciclo?. ¿Y las Bolsas? y contiene explicaciones detalladas sobre el futuro esperado de la economía y bolsas.

El S&P 500 ha subido alrededor de ~1,200 puntos desde los mínimos de abril, cuando el Sr Trump anunció que concedía una pausa o tregua de 90 días. Esa tregua finaliza el día 9 de julio.

Sólo faltan 8 sesiones de contratación hasta la fecha fijada para anunciar la decisión sobre los aranceles definitivos que EEUU aplicará a los distintos países, excepto a China que se ha concedido un plazo mayor hasta agosto.

A medida que se aproxima la fecha, después de semanas con distintos mandatarios americanos anunciando que la próxima semana habría novedades arancelarias pero nunca las ha habido, las autoridades vienen días lanzando la idea de que «la fecha límite del día 9 no es crítico» dijo ayer Trump o «los acuerdos sobre aranceles vendrán después de que la propuesta de rebaja de impuestos sea aprobada«, según ha afirmado el asesor económico Hassett.

¿Se repetirá el ya famoso hábito negociador «Trump Always Chickens Out = TACO» que ha dado lugar al TACO Trade, es decir, a despertar el espíritu de los inversores para comprar activos de riesgo en la idea de que Trump amaga pero no dispara?.

El Goldman Non-Profitable Tech Index o índice creado por Goldman Sachs que agrupa empresas tecnológicas estadounidenses que no generan beneficios se ha anotado unas ganancias del +50% desde los mínimos de abril. Euforia?

GOLDMAN NON PROFITABLE INDEX

El carácter especulativo ha vuelto al mercado, los inversores están actuando de manera tan complaciente como imprudente y comprando cualquier activo de moda aunque se trate de un negocio ruinoso.

Los inversores están eufóricos, especialmente los particulares y no tanto los profesionales pero últimamente se están subiendo al carro forzados por la acción del precio, más por miedo a perder su puesto de trabajo ante la posibilidad de que las alzas continúen y sus fondos gestionados se comporten peor que el resto que por convicción real de estar comprando valor. Risk!

Desde que Buffett anunció retirada a principios del mes de mayo su vehículo de inversión Berkshire Hathaway (de perfil conservador) se deja más de un 10% mientras que el fondo ARKK de Cathie Wood (muy especulativo) sube un 36%.

Algo similar sucedió en los meses previos al pinchazo de la burbuja del año 2000, Buffett apenas participó en el último tramo alcista y fue objeto de todo tipo de críticas, su fondo no rentabilizó esas alzas finales y ultra especulativas del ciclo y provocó una dura oleada de reembolsos.

Quien ríe último ríe mejor, dice el refrán. Poco tiempo después, el fondo de Buffett reaccionó muy favorablemente mientras que multitud de fondos y especialmente los más especulativos fueron arrastrados por el mercado bajista, tuvieron que ser liquidados y echaron el cierre.

Los inversores parecen vivir en el mejor de los mundos, invertidos al máximo según reflejan las elevadísimas ponderaciones, y descontando quizá un nuevo TACO Trade, ningún daño por aranceles, mejora de los beneficios y márgenes empresariales, caída de la inflación, ínfima probabilidad de recesión, inminente rebaja de tipos de la FED y continuidad en posteriores reuniones, bla, bla, bla…

En realidad, la incertidumbre es muy alta y las posibilidades de que todo lo anterior se cumpla se intuyen verdaderamente ilusorias.

Hoy se publica el testigo de inflación más seguido por la FED, Personal Consumption Expenditures o PCE, y de no retroceder como esperan muchos, lo más probable es que la interanual suba hasta el 2.3%, puede haber una reacción vendedora al alejarse la posibilidad de que la FED recorte tipos en julio (tal como vaticina el Sr Clarida, entre otros).

NASDAQ-100, 60 minutos.

También hoy se publica la Confianza del Consumidor de la Universidad de Michigan, con expectativas de mejora (hasta 60.5 desde 52.2 anterior) pero después del índice de confianza del Conference Board publicado esta semana en un tono bastante negativo y mucho más pesimista de lo que esperaban los expertos.

Buen fin de semana a todos.

Stay tunned.

OFERTA DE COMPROMISO.

La confianza en las posibilidades de éxito de una estrategia recién compartida con nuestros lectores es muy elevada y nos invita a ofrecer a nuevos suscriptores el retorno del 100% de la suscripción en caso de no ganar dinero.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com