S&P -51 puntos base cerrando a 5399 con una Orden de Cierre al Mercado (MOC) de $1.5B para VENDER. NDX -106 puntos base a 18830, R2K +138 puntos base a 2225 y Dow +20 puntos base a 39935. 13 mil millones de acciones negociadas en todos los mercados de valores de EE. UU. frente al promedio diario del año hasta la fecha de 11.5 mil millones de acciones. VIX +222 puntos base a 18.44, Crudo +68 puntos base a 78.13, rendimientos a 10 años -3 puntos base a 4.24, oro -151 puntos base a 2361, dxy sin cambios a 104.40 y bitcoin -239 puntos base a 64456.

Volatilidad hoy. Otro día difícil con NDX ahora REZAGADO respecto al SPX en el año y apenas superando al R2K en este punto…. mientras la acción ‘en la dirección equivocada’ continúa en todo el mercado (Pequeñas > Grandes… SW > Semiconductores… Aerolíneas > Cruceros… Cortos > Largos). En nuestro escritorio de operaciones, la desagradable reducción de Momo de la semana pasada fue principalmente por fondos de cobertura (HFs), la venta de ayer fue mayormente de gestores de activos y hoy vimos una verdadera mezcla. Varias “ofertas queridas” de inversores a largo plazo (L/Os), lo cual siempre es un verdadero placer (en semiconductores y bancos). El S&P efectivo con la media móvil de 50 días en 5433 fue probado y resistió por ahora… los fondos de cobertura (HFs) redujeron las posiciones netas principalmente impulsadas por coberturas cortas en productos macro.

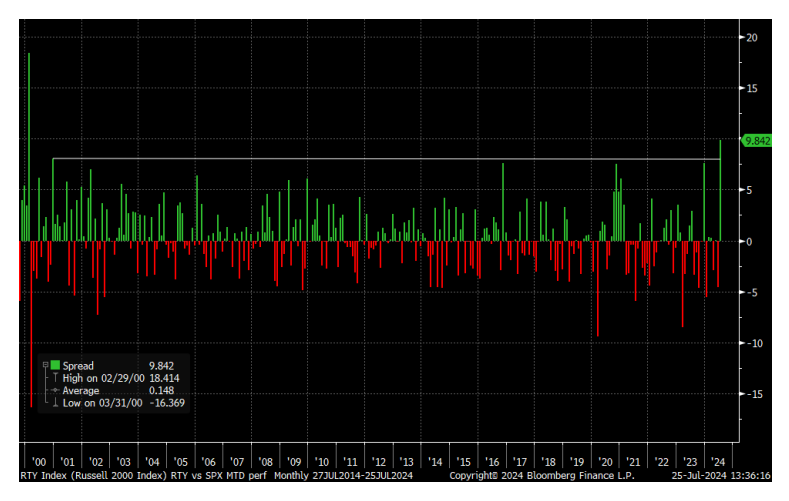

La ruptura de RTY vs SPX está en sus niveles más amplios desde febrero de 2000, > +9% en el mes hasta la fecha (MTD). En los últimos 24 años, en promedio, agosto y septiembre son los únicos dos meses de baja para el Russell 2000 (-11.2% en el ’22 y 11.91% en el ’23 combinado). El consenso se ha formado en torno al potencial de una corrección debido a una variedad de factores que incluyen –> la posición de CTA/sistemática/control de volatilidad en el límite superior, mayores expectativas de ganancias (ajuste de múltiplos), ‘adelantamiento’ del recorte de tasas de septiembre, incertidumbre electoral, sesgos estacionales negativos para agosto, por nombrar algunos. Es imposible ‘predecir el máximo’ y las ganancias jugarán un papel en este episodio, pero el diferencial parece extendido. Visualización a continuación – TY Mark Hibbert.

Nuestra actividad fue un 6 en una escala del 1 al 10 en términos de niveles de actividad general. El flujo ejecutado general en nuestro escritorio terminó con un sesgo de venta del +1% hoy frente al promedio de 30 días de -44 puntos base. Los L/Os terminaron como pequeños compradores netos (+$300 millones hoy, ahora -$6.9 mil millones en la semana) con demanda concentrada en servicios de comunicación y productos macro. Finalmente comenzamos a ver algo de compra en tecnología después de una gran reducción de riesgo en el espacio esta semana. Los L/Os vendieron neto industriales y servicios públicos. Los HFs terminaron como compradores netos de +$400 millones hoy (+$1.7 mil millones en la semana), impulsados por la demanda en servicios de comunicación, tecnología y productos macro. Los HFs vendieron neto energía y productos básicos.

POST CIERRE: DXCM -30% – Ingresos ligeros, la guía del 3T apunta a una desaceleración con la proyección del año reducido; DECK +9% lo suficientemente bueno después de algunos chequeos de canal que llamaban a una desaceleración/riesgo; SKX +150 puntos base, el titular inicial de una falta de ventas parecía dudoso, pero la guía del 3T está muy por encima y más que compensa.

Mañana, vigilando el PCE de junio (GS +2.3%, consenso +1.9%, último +1.4%); EPS BMY, CHTR, CL, y MMM.

DERIVADOS: La volatilidad subvaloró durante la mayor parte del día antes de recibir ofertas hacia el cierre y el VIX cerró en su nivel más alto desde abril. Los flujos fueron más tranquilos en comparación con ayer, sin embargo, el flujo más consistente que hemos visto es de clientes monetizando o rodando a la baja en SPY/QQQ. El perfil de gamma sigue despejándose y una subida/bajada adicional del 1% voltea la posición a corto. Creemos que esta imagen del índice combinada con el paso de los gatillos de CTA exacerba los movimientos en cualquier venta continua. PCE mañana y el straddle para el día salió a 0.90%. (h/t Pat Grahling).

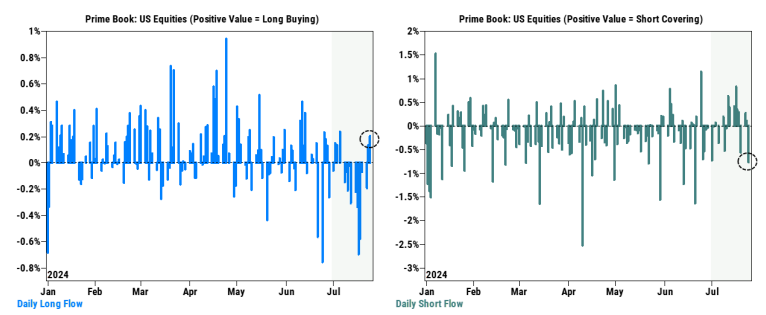

PRIME (al cierre del 24/7… habrá una actualización mañana): En medio de la caída del mercado, las acciones estadounidenses en el libro Prime vieron el mayor aumento en la actividad de negociación bruta en el último mes (+1.1 Z score de 1 año) pero se vendieron neto, impulsadas por ventas cortas > compras largas 2.4 a 1.

Estimaciones de rendimiento L/S:

L/S Fundamental: -0.8% Día a Día (DoD) (alfa +0.1%), -0.1% en el mes hasta la fecha (MTD) (alfa plano), +7.5% en el año hasta la fecha (YTD) (alfa +4.0%).

L/S Sistemático: +0.3% Día a Día, -1.1% en el mes hasta la fecha, +15.3% en el año hasta la fecha.

Russell 2000 (RTY) vs S&P 500 (SPX)