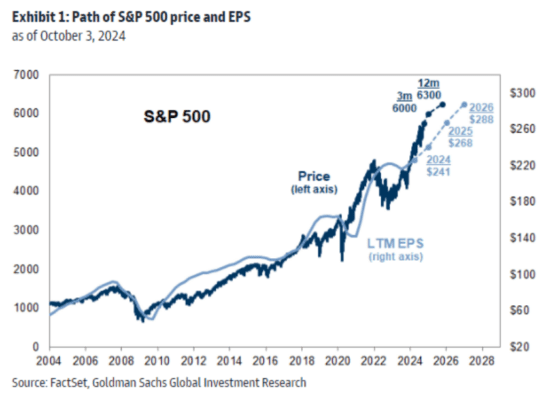

GS aumenta las estimaciones de EPS y el objetivo del S&P 500.

Enfoque de factores

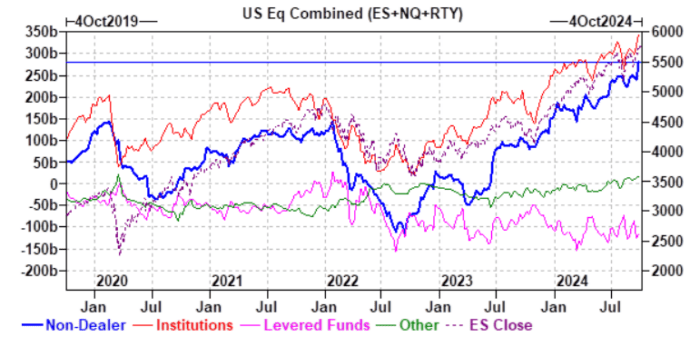

- Actividad de mercado: Los inversores a largo plazo (LOs) terminaron la semana como compradores netos con +3.5 mil millones de dólares, mientras que los fondos de cobertura (HFs) fueron vendedores netos leves (~450 millones de dólares). Los flujos de operaciones en los ADRs de China se equilibraron con clientes vendiendo en momentos de fortaleza hacia el final de la semana. Los inversores creen que hay más potencial alcista, pero consideran que es una operación de impulso donde podría ocurrir una reversión. Continuamos viendo una postura defensiva en ciertas empresas de servicios de petróleo y gas por ambos tipos de clientes. Por otro lado, no observamos un “vuelo hacia la seguridad” abrumador hacia Tecnología a pesar de la incertidumbre macroeconómica.

- Gamma: Estimamos que el perfil de gamma de los operadores está bastante neutral actualmente, con aproximadamente $2.5 mil millones en posiciones largas, lo que permite mayor libertad de movimiento en el muy corto plazo, si todo lo demás permanece constante. Se necesitaría una caída significativa para que el perfil gamma se vuelva negativo y los operadores se vuelvan más largos con un rally del 1-2% desde los niveles actuales.

- Recompras de acciones: Estamos experimentando plenamente los efectos del período de blackout, con aproximadamente el 96% de las empresas del S&P 500 en su período de silencio (aproximadamente el 97% para el final de la semana). Nuestros flujos la semana pasada terminaron en 0.5x frente al volumen promedio diario ajustado del año 2023 (ADTV) y 0.4x frente a 2022, sesgados hacia los sectores de Consumo Discrecional, Energía y Tecnología. Estimamos que este período de blackout finalizará alrededor del 25 de octubre. En cuanto a autorizaciones, las aprobaciones de recompra en lo que va del año 2024 ascienden a $988.1 mil millones, un aumento del ~21% en comparación con el mismo periodo en 2023.

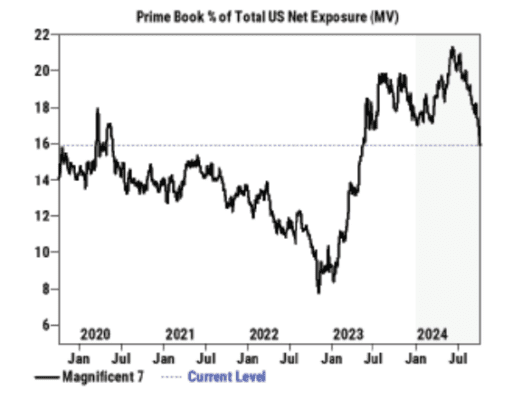

- Actualización de Prime Brokerage (PB): Las acciones de EE.UU. registraron la mayor venta neta en 6 semanas antes del informe de empleo no agrícola (NFP), impulsadas por ventas cortas y largas en productos macroeconómicos. Las acciones individuales fueron compradas de manera moderada, lideradas por compras en los sectores de Tecnología, Medios y Telecomunicaciones (TMT), Energía y Salud frente a ventas en Consumo Discrecional, Industriales e Inmobiliario. Aunque los fondos de cobertura compraron acciones de tecnología esta semana, continuaron rotando fuera de los nombres de las “Mag 7”. En medio de tensiones geopolíticas y fortaleza en los precios del crudo, las acciones de energía fueron compradas netamente por primera vez en 7 semanas, impulsadas casi en su totalidad por coberturas de cortos.