Zeitgeist:

“No conozco a nadie que sepa algo sobre la política alemana… pero todos los que conozco creen que Alemania anunciará un estímulo fiscal después de su elección la próxima semana.”

Zeitgeist: en 2024, los titulares han sido expulsados del cargo en 26 de 32 elecciones… Las últimas encuestas muestran que los partidos populistas están en camino de obtener el 32% del voto en Alemania, es decir, cerca del umbral de 1/3 necesario para bloquear un impulso fiscal estructural alemán.

Tale of the Tape:

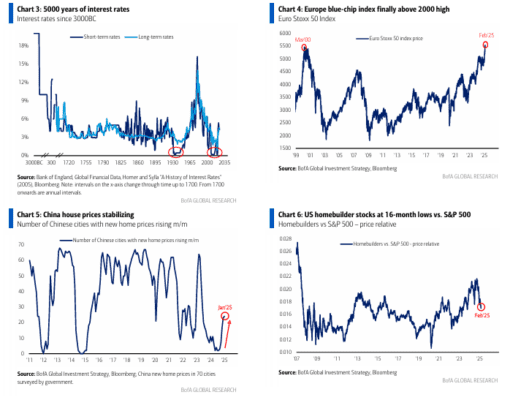

DeepSeek, Rusia-Ucrania, un bono europeo… muchos movimientos estructurales importantes están provocando rupturas significativas (Europa finalmente superando su máximo del 2000 – Gráfico 4); pero el ciclo sigue siendo relevante, y China/Alemania/Japón/Corea son los mercados clave cuando el ciclo global del PMI cambia al alza. Además, los “semiconductores de cuello azul” de EE.UU. (ver ADI, MCHP, TXN, NXPI) confirman este giro.

The Price is Right:

Los precios de la vivienda en China están subiendo, con aumentos en 24 de las 70 principales ciudades en enero (Gráfico 5); si las ventas minoristas de China aceleran por encima del 6% interanual, los inversores globales apostarán por China (y no solo por las acciones de BATX²). En EE.UU., el panorama de la vivienda no es tan positivo: las solicitudes de hipotecas siguen en mínimos y los constructores de viviendas están en sus niveles más bajos en 16 meses (-30% desde octubre – Gráfico 6)… nunca es una buena señal para el consumidor estadounidense.

The Biggest Picture:

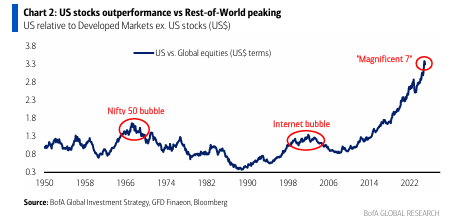

Las acciones de EE.UU. están alcanzando su punto máximo en comparación con el resto del mundo (Gráfico 2); DeepSeek… el liderazgo tecnológico de EE.UU. con los “Magnificent 7” ahora se ha convertido en los “Lagnificent 7” (lag = rezago). Nueva geopolítica… el gobierno es caro, la guerra es cara, la paz es barata… así que la paz prevalecerá… lo que es positivo para las acciones globales.

Flujos a Tener en Cuenta:

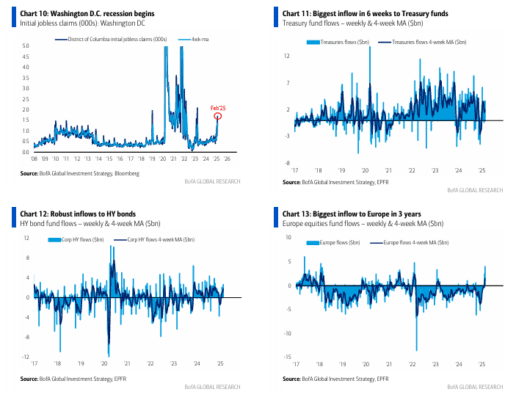

- Bonos del Tesoro: mayor entrada en 6 semanas ($3.7 mil millones – Gráfico 11).

- Bonos de alto rendimiento (HY): mayor entrada en 5 semanas desde octubre de 2024 ($2.6 mil millones esta semana – Gráfico 12).

- Europa: mayor entrada semanal desde febrero de 2022, es decir, antes del inicio de la guerra Rusia/Ucrania/OTAN ($4.0 mil millones – Gráfico 13).

- Tecnología: mayor salida en 3 semanas registrada ($2.9 mil millones esta semana).

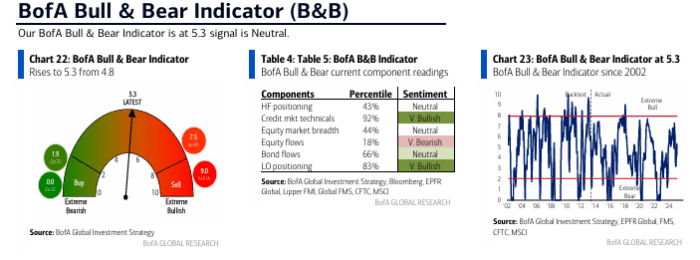

BofA Bull & Bear Indicator:

Sube a 5.3 desde 4.8, impulsado por:

- La mejora en la amplitud de los índices bursátiles globales.

- Entradas en bonos de alto rendimiento (HY).

- Indicadores técnicos alcistas en el mercado de crédito.

Disrupción Alcista:

Siempre se trata de tipos de interés y beneficios por acción (EPS)… el rango de negociación de las acciones de EE.UU. probablemente terminará con una ruptura al alza si la inflación cae o una ruptura a la baja si el crecimiento se debilita.

- Es poco probable que Trump provoque inflación en el primer semestre con aranceles elevados o recortes de inmigración.

- El mayor riesgo es una desaceleración inesperada del crecimiento debido a la vivienda, la pérdida de impulso del efecto riqueza y el empleo, la inflación afectando la confianza del consumidor y el gobierno de EE.UU. entrando en recesión.

- Un gran factor detrás del crecimiento nominal del PIB de EE.UU. en un +50% en los últimos 5 años ha sido el gasto discrecional del gobierno (+65% en el mismo periodo).

- La desaceleración ya se empieza a reflejar en la superior rentabilidad de sectores sensibles a los bonos y acciones defensivas (el sector de bienes de consumo básico ha sido el mejor en el último mes, con un +8%).

Recesión en Washington D.C.:

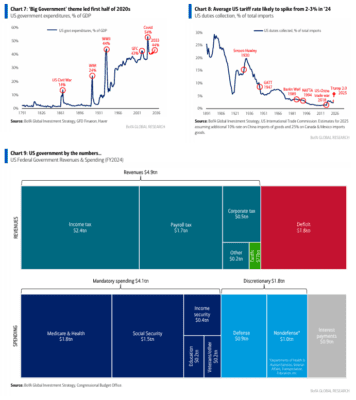

El gobierno de EE.UU. en cifras (Gráfico 9):

- Gasto: $7 billones

- Ingresos: $5 billones

- Déficit: $2 billones (7% del PIB de EE.UU.)

Trump/Bessent buscan reducir el déficit del 7% al 3% del PIB, con tres posibles vías:

- Crecimiento del PIB nominal del 10% anual: Esto reduciría el déficit al 3% sin tocar gastos o ingresos, pero es inflacionario y políticamente impopular.

- Aumento de $1 billón en ingresos: Sin cambios en impuestos (Trump quiere recortes), los aranceles serían la única opción. Sin embargo, para generar $1 billón en ingresos, los aranceles de EE.UU. tendrían que subir del 2-3% al 30% (actualmente generan $80 mil millones). Gran riesgo inflacionario, por eso Trump los retrasa.

- Recorte de $1 billón en gastos:

- $4 billones en gasto “obligatorio” (Seguridad Social, sanidad) están fuera de límites políticamente.

- $1 billón en pagos de intereses requiere que el rendimiento de los bonos del Tesoro a 5 años caiga por debajo del 3.3% desde el 4.4% actual (y la Fed no está recortando tasas).

- Quedan recortes profundos en los $2 billones de gasto discrecional, especialmente en Defensa y en agencias gubernamentales como Energía, Educación y Transporte.

Esto explica por qué:

- El gobierno está endureciendo el gasto.

- La era del exceso fiscal de EE.UU. ha terminado.

- Washington D.C. está en recesión (ver aumento en solicitudes de desempleo en D.C. – Gráfico 10).

- Se recomienda comprar bonos del Tesoro a 30 años, apostando por un aplanamiento de la curva de rendimientos y la mejor rentabilidad de los bonos del Tesoro vs. Europa (estímulo fiscal y reconstrucción de Ucrania), Japón (fin de la deflación) y China (recuperación económica).

El Acuerdo de Riad: la nueva geopolítica energética

El mercado se centrará en la geopolítica de la energía, con precios más bajos del petróleo/energía clave para que Trump reduzca la inflación.

- Su plan para aumentar la producción de petróleo en 3 millones de barriles diarios (+25% desde los 13 mbpd actuales) no es factible sin incentivar el shale con precios más altos y tomará tiempo (la producción ha subido solo 1 mbpd en los últimos 3 años).

- La mejor opción para 2025 es un acuerdo con Arabia Saudí, Rusia y la OPEP+ para aumentar la producción, a cambio de:

- Levantar sanciones a Rusia.

- Apoyo militar a los países de la OPEP.

- OPEP+ produce 41 mbpd, pero ha recortado 5-6 mbpd para sostener los precios.

- Otro beneficio del Acuerdo de Riad sería la repatriación de ingresos petroleros a los bonos del Tesoro de EE.UU., algo que históricamente era la norma, pero que las sanciones de los años 2020 han llevado a desdolarizar (hoy un 20% del comercio de petróleo ocurre fuera del bloque del dólar).

Nueva geopolítica = positivo para bonos y mercados internacionales

- La nueva administración de EE.UU. empujará a Europa a fortalecer su independencia, forzándola a resolver su dependencia de:

- China para las exportaciones.

- EE.UU. para la seguridad.

- Rusia para la energía.

- Las mejores décadas para las acciones europeas en el siglo pasado fueron:

- 1950s (+191% tras la Segunda Guerra Mundial).

- 1980s (+164% tras la caída del Muro de Berlín).

- Conclusión: Las caídas en Europa y China deberían comprarse en 2025.