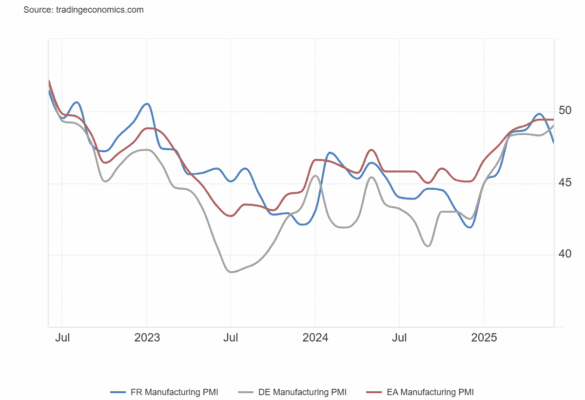

Francia

PMI Manufacturero de Francia (junio, preliminar):

47.8 vs 49.8 estimado | 49.8 anterior

→ Caída significativa y por debajo de lo esperado. Señala una contracción más pronunciada en el sector industrial.

PMI de Servicios de Francia (junio, preliminar):

48.7 vs 49.1 estimado | 48.9 anterior

→ Leve mejora respecto al mes anterior, pero sigue en zona de contracción.

PMI Compuesto de Francia (junio, preliminar):

48.5 vs 49.3 estimado | 49.3 anterior

→ Empeoramiento general de la actividad económica agregada.

Alemania

PMI Manufacturero de Alemania (junio, preliminar):

49.0 vs 49.0 estimado | 48.3 anterior

→ En línea con lo esperado. Mejora respecto al mes anterior, pero aún ligeramente por debajo del nivel de expansión (50).

PMI de Servicios de Alemania (junio, preliminar):

49.4 vs 47.9 estimado | 47.1 anterior

→ Sorpresa positiva. Subida notable, aunque todavía en zona de contracción leve.

PMI Compuesto de Alemania (junio, preliminar):

50.4 vs 49.1 estimado | 48.5 anterior

→ Supera expectativas y vuelve a terreno expansivo por primera vez en meses.

Eurozona

PMI Manufacturero de la Eurozona (junio, preliminar):

49.4 vs 49.8 estimado | 49.4 anterior→ Sin cambios respecto al mes anterior. Se mantiene justo por debajo del umbral de expansión, señalando una estabilización del sector industrial.

PMI de Servicios de la Eurozona (junio, preliminar):

50.0 vs 50.0 estimado | 49.7 anterior

→ En línea con lo esperado. El sector servicios vuelve a territorio neutral, sin crecimiento ni contracción.

PMI Compuesto de la Eurozona (junio, preliminar):

50.2 vs 50.5 estimado | 50.2 anterior

→ Sin variación. La actividad económica agregada se mantiene ligeramente en expansión, pero sin mostrar un impulso claro.

Comentario Eurozona

La actividad del sector servicios en la eurozona ha vuelto a niveles planos, con la actividad empresarial general manteniéndose cerca de territorio de estancamiento. Esto apunta a cierta estabilización, pero sin señales claras de una tendencia al alza o un cambio significativo en el sentimiento. Los nuevos pedidos siguieron cayendo, aunque al ritmo más lento en un año. Mientras tanto, la confianza empresarial parece mejorar a medida que se disipan los temores sobre aranceles, lo cual es positivo. HCOB señala que:

“La economía de la eurozona está teniendo dificultades para ganar impulso. Desde hace seis meses, el crecimiento ha sido mínimo, con el sector servicios estancado y la producción manufacturera aumentando solo de forma moderada. En Alemania hay señales de una mejora cautelosa de la situación, pero Francia sigue rezagada. El impulso reflejado en el dato oficial de crecimiento del 0,6 % en el primer trimestre es poco probable que se haya trasladado al segundo trimestre, especialmente porque factores extraordinarios —como el inusual salto del crecimiento en Irlanda— inflaron esa cifra. Sin embargo, no hay razón para el pesimismo, ya que según la encuesta, las perspectivas han mejorado y las empresas están manteniendo el empleo más o menos constante.**

Los tiempos de entrega aumentaron en junio. Dada la débil situación de pedidos y el crecimiento solo moderado de la producción, esto podría estar relacionado, entre otras cosas, con las nuevas crisis geopolíticas y la política arancelaria variable de Estados Unidos. Ambos factores están dificultando la gestión de las cadenas de suministro. No obstante, el indicador de tiempo de entrega muestra que la mayoría de las empresas están relativamente bien adaptadas a la incertidumbre y que no ha habido interrupciones importantes hasta ahora.

**Para el BCE, el entorno de precios en los servicios sigue siendo algo tenso. Las empresas aún enfrentan aumentos de costes bastante significativos y subieron ligeramente sus precios de venta en junio más que en el mes anterior. Esta mayor inflación en el sector servicios se compensa en parte con un entorno deflacionario en el sector de bienes. Sin embargo, los precios de la energía juegan aquí un papel importante. Hasta hace poco seguían bajando, pero han subido con fuerza desde el conflicto entre Israel e Irán. Esta información solo se ha reflejado parcialmente en las encuestas. En conjunto, sin embargo, el BCE puede mantenerse relativamente tranquilo, ya que el euro fuerte y el efecto deflacionario de los aranceles estadounidenses desincentivan una subida de la inflación a corto plazo.”

Reino Unido

PMI Manufacturero del Reino Unido (junio, preliminar):

47.7 vs 46.9 estimado | 46.4 anterior

→ Mejor de lo esperado. Aunque sigue en contracción, el sector muestra signos de recuperación gradual.

PMI de Servicios del Reino Unido (junio, preliminar):

51.3 vs 51.3 estimado | 50.9 anterior

→ En línea con las previsiones y con una mejora respecto al mes anterior. El sector servicios mantiene su expansión.

PMI Compuesto del Reino Unido (junio, preliminar):

50.7 vs 50.5 estimado | 50.3 anterior

→ Ligera mejora. La actividad económica combinada se mantiene en zona de expansión, con un leve repunte.