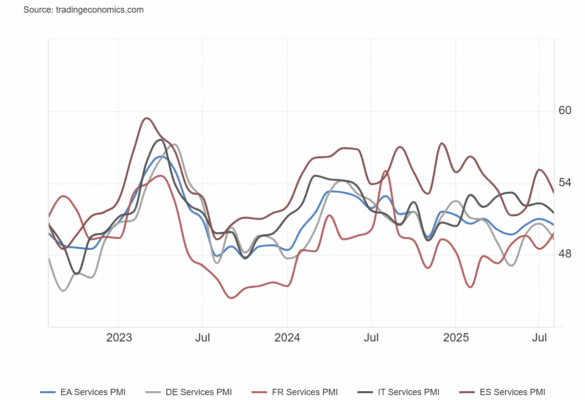

PMI de servicios de HCOB en España en agosto: 53,2 (estimación: 54,5; anterior: 55,1)

– PMI compuesto de HCOB: 53,7 (estimación: 54,9; anterior: 54,7)

PMI de servicios de Italia HCOB en agosto: 51,5 (estimación: 52,1; anterior: 52,3)

– PMI compuesto HCOB: 51,7 (estimación: 51,6; anterior: 51,5)

PMI de servicios de Francia HCOB en agosto: 49,8 (estimación: 49,7; anterior: 49,7)

– PMI compuesto HCOB: 49,8 (estimación: 49,8; anterior: 49,8)

PMI de servicios de Alemania HCOB en agosto: 49,3 (estimación: 50,1; anterior: 50,1)

– PMI compuesto HCOB: 50,5 (estimación: 50,9; anterior: 50,9)

PMI de servicios de la zona euro de HCOB en agosto: 50,5 (estimación: 50,7; anterior: 50,7)

– PMI compuesto de HCOB: 51,0 (estimación: 51,1; anterior: 51,1)

El balance de la cartera ha cambiado de bando en Europa en agosto, con el sector manufacturero asumiendo el mayor peso en esta ocasión. El dato general del sector servicios se sitúa en su mínimo en dos meses, pero el dato compuesto general se sitúa en su máximo en doce meses. Dicho esto, este último sigue mostrando un crecimiento marginal, en el mejor de los casos, lo que no significa que la situación esté en auge. Aun así, sí indica cierta resiliencia en la economía de la eurozona.

La buena noticia es que las condiciones de la demanda reflejaron una mejora y las condiciones de empleo también se mantuvieron estables. Sin embargo, los datos de precios indicaron una aceleración de la inflación de los costos de los insumos. El sector servicios es el principal responsable, por lo que es algo a tener en cuenta, ya que los precios subieron a su nivel más alto en cuatro meses. HCOB señala que:

Ir en bicicleta demasiado despacio puede hacer que vuelques. Ese es el riesgo que enfrenta la eurozona. Si bien la economía ha estado creciendo desde principios de año, el ritmo es dolorosamente lento. En agosto, el Índice de Actividad Empresarial PMI Compuesto HCOB se situó en 51,0, apenas por encima de la velocidad de estancamiento. Las tensiones políticas en Francia y España, la incertidumbre en torno al acuerdo comercial entre la UE y EE. UU. y los continuos problemas en el sector automotriz, clave para la economía, no ayudan. Por el lado positivo, el aumento del gasto en defensa en toda Europa y el programa de infraestructuras de Alemania ofrecen esperanzas de que la economía pueda seguir avanzando y evitar una caída.

En este momento, el sector servicios se asemeja más a una estanflación que a una recuperación. El ritmo de expansión se ha ralentizado aún más, a pesar de ser ya lento, mientras que las presiones de costes han aumentado y la inflación de los precios de venta ha aumentado ligeramente. De hecho, el rendimiento de los servicios se ha deteriorado en las cuatro principales economías de la eurozona: el crecimiento se ha ralentizado en España e Italia, y Alemania y Francia muestran contracciones leves. Dicho esto, no lo consideraríamos una tendencia a la baja todavía; hay indicios de estabilización tanto en los nuevos pedidos como en los pedidos pendientes de la eurozona. Aun así, la situación general sigue siendo frágil.

Es probable que el Banco Central Europeo esté analizando los datos de precios del PMI de servicios con sentimientos encontrados. Por un lado, el aumento de los costes de los insumos apunta a un aumento de las presiones inflacionarias. Por otro lado, la inflación de los precios de venta apenas se ha movido, lo que sugiere que los proveedores de servicios tienen dificultades para trasladar íntegramente esos mayores costes a los consumidores. Sin embargo, el aumento de los costes significa que las presiones inflacionarias se están acumulando de forma subyacente.

Curiosamente, el lento impulso del sector servicios no ha afectado significativamente al empleo. De hecho, la plantilla aumentó ligeramente en agosto. Italia y España experimentaron una desaceleración en la contratación, mientras que los proveedores de servicios alemanes incluso redujeron ligeramente su plantilla, pero Francia experimentó un renovado crecimiento del empleo. En general, esto apunta a una disminución de la productividad laboral en toda la eurozona, lo cual es preocupante desde el punto de vista de la inflación. Cuando la productividad cae, el coste por unidad de servicio aumenta, lo que podría contrarrestar la reciente moderación del crecimiento salarial. El BCE sigue de cerca esta dinámica, como se destaca en las actas de su última reunión.