En Wall Street…

Resumen de sesión

Renta variable

Las empresas de pequeña capitalización y el Nasdaq lideraron las ganancias del día, pero todas las principales subieron de forma notable hasta que, en los últimos 20 minutos, volvió a aparecer cierta presión vendedora (especialmente en las small caps).

Se han recuperado niveles importantes.

La gamma positiva vuelve a estabilizar el mercado: Goldman cree que los operadores tienen posiciones largas con +6.500 millones de dólares en gamma aquí.

El aumento de tres días es el segundo mayor en más de tres años. En igualdad de condiciones, deberíamos ver que la volatilidad realizada empieza a disminuir y que la liquidez mejora.

El mercado ahora descuenta una probabilidad del 82% de un recorte el 10/12. Eso ha subido muy rápido (recuerda que era del 29% hace una semana).

ZeroHedge

Renta fija

Los bonos del Tesoro cerraron hoy con baja volatilidad, prácticamente sin cambios.

Sin embargo, esto ocultó cierta inquietud intradía por el contagio del presupuesto británico y algunos datos macroeconómicos dispares en EE. UU., incluidos los datos del Tesoro de octubre.

ZeroHedge

Divisas y materias primas

El dólar continuó su caída, ayudado por la fortaleza de la libra.

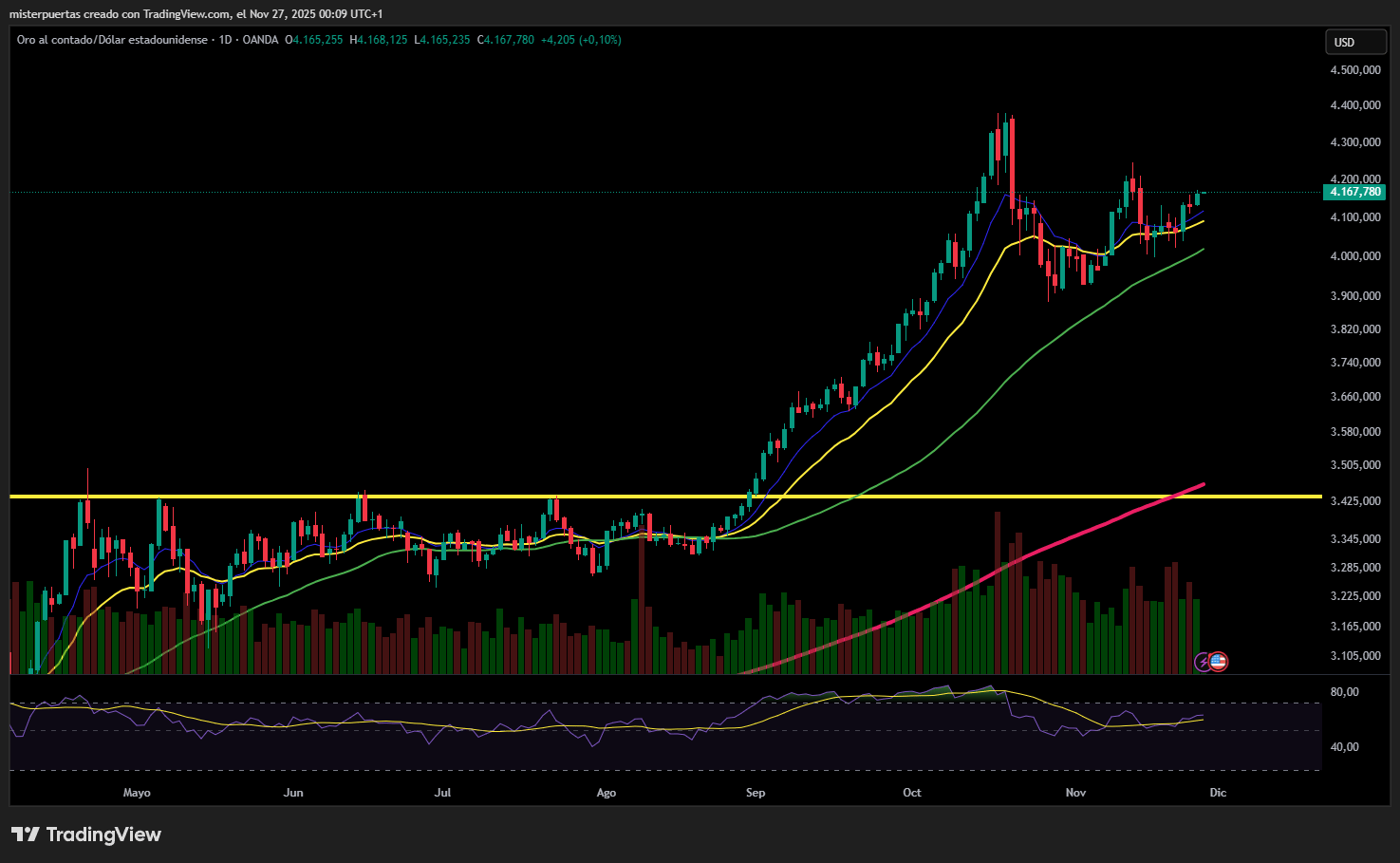

El oro también rebotó y vuelve a situarse por encima de los 4.150 dólares.

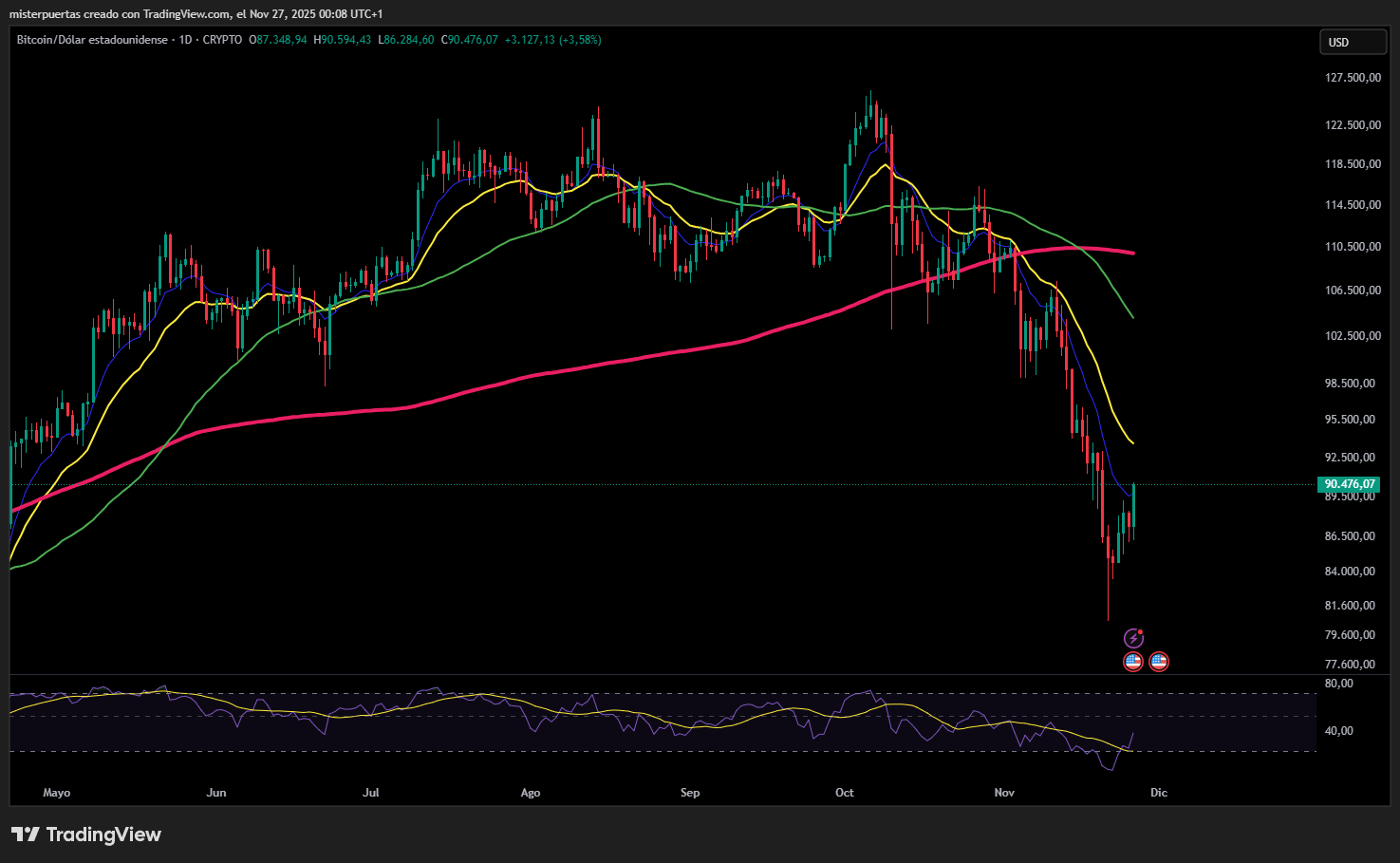

Bitcoin volvió a superar los 90.000 dólares.

Los precios del petróleo rebotaron tras una caída considerable del crudo, y sin ningún progreso inminente en las conversaciones de paz.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Los reguladores chinos bloquearon a ByteDance de usar chips de NVIDIA (NVDA) en nuevos centros de datos, como parte de la estrategia de Pekín para forzar la adopción de chips nacionales.

- Deutsche Bank considera que la reciente caída en las acciones de Oracle (ORCL) ofrece un punto de entrada atractivo y reitera su recomendación de “Comprar”, con un precio objetivo de 375 USD.

- Amazon (AMZN) enfrenta una investigación de la FAA después de que un dron MK30 derribara un cable de internet en Waco, Texas.

- Apple (AAPL) impugna la ley de sanciones antimonopolio de India, según Reuters citando un documento judicial; AAPL podría enfrentarse a hasta 38.000 millones de dólares en posibles sanciones en el caso antimonopolio bajo la nueva ley.

- El Pentágono afirma, según Bloomberg, que Alibaba (BABA) debería estar en la lista por vínculos con el ejército chino; añade que Baidu (BIDU) y BYD también deberían incorporarse a la lista.

RESULTADOS:

- Autodesk (ADSK): Superó expectativas en BPA e ingresos, con una guía sólida.

- Deere & Co (DE): Proyecta un beneficio neto inicial para el año fiscal notablemente por debajo de lo esperado.

- Dell (DELL): Resultados y guía positivos, con una demanda acelerada de servidores de IA que compensó unas ventas ligeramente más débiles.

- HP (HPQ): Emitió una guía débil, reflejando costes adicionales por regulaciones comerciales de EE. UU. a pesar de anunciar grandes despidos; no obstante, BPA e ingresos superaron expectativas y elevó el dividendo trimestral.

- NetApp (NTAP): Superó expectativas en ingresos y beneficios.

- Nutanix (NTNX): Los ingresos trimestrales y la guía decepcionaron a los inversores.

- Urban Outfitters (URBN): Beneficio e ingresos sorprendieron positivamente.

En la sesión europea…

Resumen de sesión

Los principales índices bursátiles de Europa cerraron al alza el miércoles, liderados por las tecnológicas ante el creciente optimismo sobre un posible recorte de tipos en EE. UU., lo que incrementó el apetito global por el riesgo. El sector financiero también encontró apoyo tras el anuncio del presupuesto del Reino Unido.

El índice paneuropeo STOXX 600 (.STOXX) subió un 1,06% hasta los 574,01 puntos al cierre, encadenando su tercera sesión consecutiva en positivo. Los principales índices regionales también avanzaron: Alemania (.GDAXI) y Francia (.FCHI) repuntaron en torno al 1% y al 0,9%, respectivamente.

Las acciones tecnológicas (.SX8P) fueron el mayor impulso del índice de referencia, con una subida del 2,1%, siguiendo el tono optimista global a medida que los inversores ganaban confianza en la posibilidad de un recorte de tipos por parte de la Fed en diciembre.

Los fabricantes de equipos de chips ASML y BESI subieron un 5,7% y un 4%, respectivamente, mientras que la fabricante de chips Infineon avanzó un 3,7%.

“Seguimos viendo cómo las expectativas de una Fed más flexible están impulsando el apetito por el riesgo, y eso está generando este avance generalizado, no solo en EE. UU., sino también en los mercados europeos hoy”, dijo Laura Cooper, jefa de crédito macro en Nuveen.

Bloomberg News informó, citando fuentes familiarizadas, que el asesor económico de la Casa Blanca, Kevin Hassett —quien ha defendido tipos más bajos— es visto como el principal candidato para presidir la Reserva Federal. El secretario del Tesoro de EE. UU., Scott Bessent, afirmó que es probable que el presidente Donald Trump anuncie su elección para la Fed antes de Navidad.

Mientras tanto, en el Reino Unido, la ministra de Finanzas Rachel Reeves presentó un presupuesto con un fuerte aumento de impuestos que recaerá más sobre los trabajadores, aunque mantuvo a los bancos exentos de nuevas tasas específicas.

El FTSE 100 (.FTSE) de Londres sumó un 0,85%, impulsado por los bancos británicos. Lloyds Banking Group (LLOY.L) subió un 3,4%, NatWest (NWG.L) un 2,2% y HSBC (HSBA.L) un 1,3%.

La plataforma de trading británica IG Group (IGG.L) repuntó un 10,3%, convirtiéndose en la acción con mejor rendimiento tanto del índice de medianas empresas de Londres (.FTMC) como del STOXX 600 europeo.

El índice bancario paneuropeo (.SX7E) subió un 1,6%, avanzando en línea con sus pares británicos. El índice español, con fuerte ponderación bancaria, IBEX (.IBEX) repuntó un 1,4%, superando a sus homólogos europeos.

El progreso en un posible acuerdo de paz entre Rusia y Ucrania también impulsó el sentimiento en Europa, después de que el presidente ucraniano Volodímir Zelenski mostrara disposición a avanzar en un marco respaldado por EE. UU. para poner fin a la guerra.

Sin embargo, persistió la incertidumbre después de que el presidente Donald Trump retirara el calendario previsto para un acuerdo, lo que apoyó los precios del petróleo y a las acciones europeas de defensa. El índice aeroespacial y de defensa (.SXPARO) subió un 1,35%.

El STOXX 600, que el viernes registró su mayor caída semanal en más de tres meses, se espera que tenga un rendimiento sólido en 2026. Una encuesta de Reuters anticipa una subida del 11% para el próximo año.

Algunos comentarios de acciones

- Novo Nordisk subió un 4,7% después de que Medicare en EE. UU. publicara los precios negociados para 15 medicamentos costosos, incluidos Wegovy y Ozempic, precios que, según analistas, estuvieron en línea con lo esperado.

- Adecco (ADEN.S) cayó un 11,4%, marcando su mayor descenso diario desde marzo de 2020, mientras los inversores expresaban preocupación por los riesgos relacionados con la IA tras reiterar la compañía un margen objetivo del 3%-6% y un apalancamiento igual o inferior a 1,5 veces para finales de 2027.

En la sesión asíatica…

Las bolsas de la región APAC siguieron en su mayoría las ganancias de Wall Street, donde las acciones se vieron apoyadas por el optimismo en torno a Rusia/Ucrania y un entorno de rendimientos más bajos.

El ASX 200 avanzó impulsado por el buen desempeño del sector minero y de materiales, con la mayoría de sectores en positivo excepto utilities, tecnología y telecomunicaciones.

El Nikkei 225 repuntó, con SoftBank entre los mayores ganadores al recuperarse del desplome del día anterior relacionado con OpenAI. Los participantes hicieron caso omiso a un reporte que señalaba que el Banco de Japón (BoJ) está preparando a los mercados para una posible subida de tipos tan pronto como en diciembre, aunque una de las fuentes señaló que la decisión entre subir en diciembre o enero sigue siendo muy ajustada.

El Hang Seng y el Shanghai Composite quedaron rezagados, con el foco puesto en los resultados empresariales y cifras mixtas de compañías como Alibaba y NIO.

Los futuros de renta variable de EE. UU. ampliaron ligeramente las ganancias de la sesión anterior de cara al fin de semana largo por Acción de Gracias.