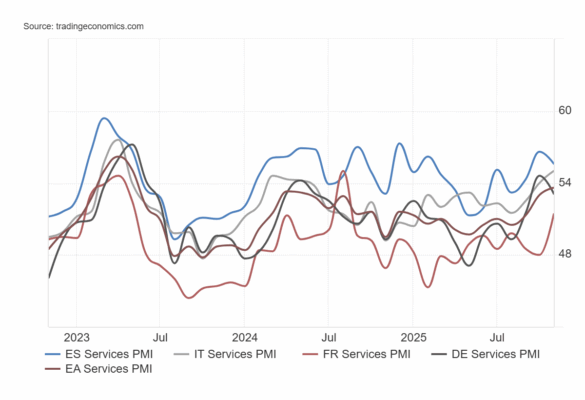

- El PMI de servicios de la Eurozona (HCOB) fue ligeramente revisado al alza hasta 53,6 en noviembre de 2025, desde la estimación preliminar de 53,1, frente a 53 registrado en octubre.

-

El PMI de servicios de Alemania (HCOB) cayó hasta 53,1 en noviembre de 2025, desde el máximo de 29 meses registrado en octubre (54,6), aunque superó la estimación preliminar del mercado, situada en 52,7.

-

El PMI de servicios de Francia (HCOB) se situó en 51,4 en noviembre de 2025, revisado al alza desde la estimación preliminar de 50,8 y subiendo desde 48 del mes anterior.

-

El PMI de servicios de Italia (HCOB) subió a 55 en noviembre de 2025 desde 54 en octubre, situándose por encima de las expectativas del mercado (54) y marcando su nivel más alto desde abril de 2023.

- El PMI de servicios de España (HCOB) cayó a 55,6 en noviembre de 2025 desde el máximo de diez meses alcanzado el mes anterior (56,6), quedándose por debajo de las expectativas del mercado, que apuntaban a 56,1.

Las mejores revisiones en Francia y Alemania han llevado las lecturas de la Eurozona —tanto en servicios como en el índice compuesto— a nuevos máximos de 30 meses. Esto apunta a una expansión económica relativamente sólida de cara al cierre del año, lo que dará al BCE margen de sobra para justificar la pausa en los recortes de tipos. HCOB señala que:

“El sector servicios de la Eurozona muestra señales claras de recuperación. El buen rendimiento del sector servicios fue suficiente incluso para compensar la debilidad del sector manufacturero, lo que implica que la actividad económica de la Eurozona creció ligeramente más rápido en noviembre que en el mes anterior. Por ello, esperamos que la tasa de crecimiento del último trimestre del año muestre una ligera aceleración.

“El sector servicios de la Eurozona está creciendo ya por sexto mes consecutivo y a su ritmo más rápido desde mayo de 2023. Con 53,6 puntos, el nivel del índice está lejos de un boom en términos históricos —que suele empezar en niveles cercanos a los 60—. Sin embargo, es justo decir que el desempeño es relativamente sólido. La amplitud geográfica de la recuperación respalda esta valoración. Para el próximo año, esperamos estímulos positivos de la política fiscal expansiva de Alemania y del elevado crecimiento sostenido de España. En Francia, la frágil situación política juega en contra de un mayor impulso. En Italia, aún hay esperanza de que los fondos Next Generation de la UE impulsen la actividad, aunque estos efectos se notarán sobre todo en la construcción y solo de forma indirecta en los servicios.

“La tasa de inflación en el sector servicios, a la que el BCE presta especial atención, volvió a debilitarse de forma significativa en los precios de venta. Al mismo tiempo, la inflación de costes es mayor, probablemente debido al crecimiento salarial —que se está moderando pero sigue por encima de la media—. En conjunto, es probable que el BCE se sienta respaldado en su línea, claramente comunicada, de mantener los tipos sin cambios en la próxima reunión.”