En Wall Street…

Resumen de sesión

Renta variable

Los índices tuvieron un comportamiento sólido en la sesión, de menos a más también la amplitud, en una jornada más positiva para el riesgo. Sin embargo, las presiones vendedoras de último minuto terminaron afectando.

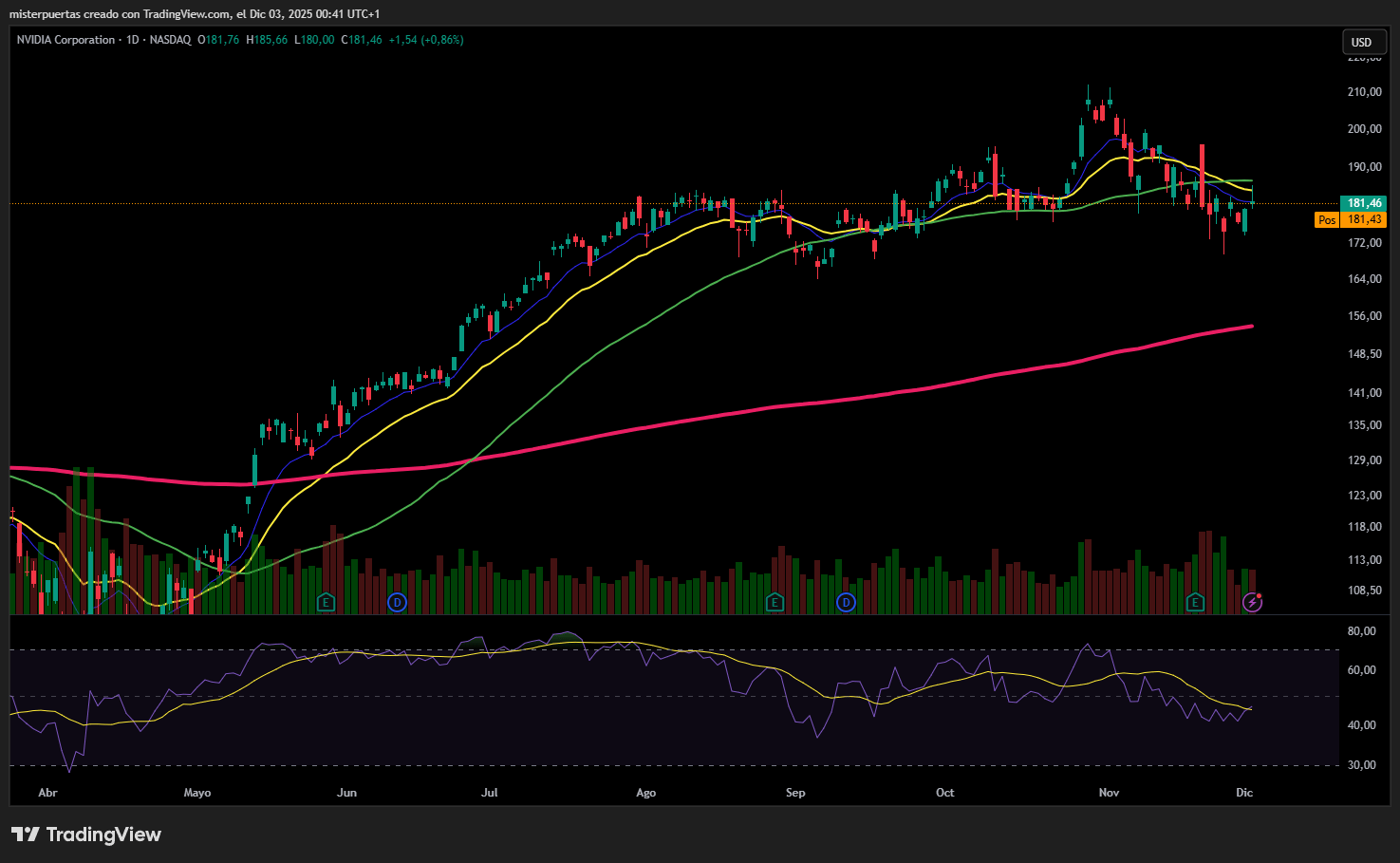

La caída de los índices fue impulsada en un primer momento y lastrada luego por Nvidia, después de que Amazon informara que lanzará un nuevo chip a competir con GOOG, lo cual no deja de añadir competencia al, hasta ahora, monopolio de Nvidia.

Las dudas en el entorno de la IA continúan, e incluso se incrementan, con los CDS de Oracle siguiendo la tendencia tras un breve descanso. Los diferenciales de crédito tecnológico en general continúan cotizando ampliamente en el mercado de crédito IG.

ZeroHedge

Renta fija

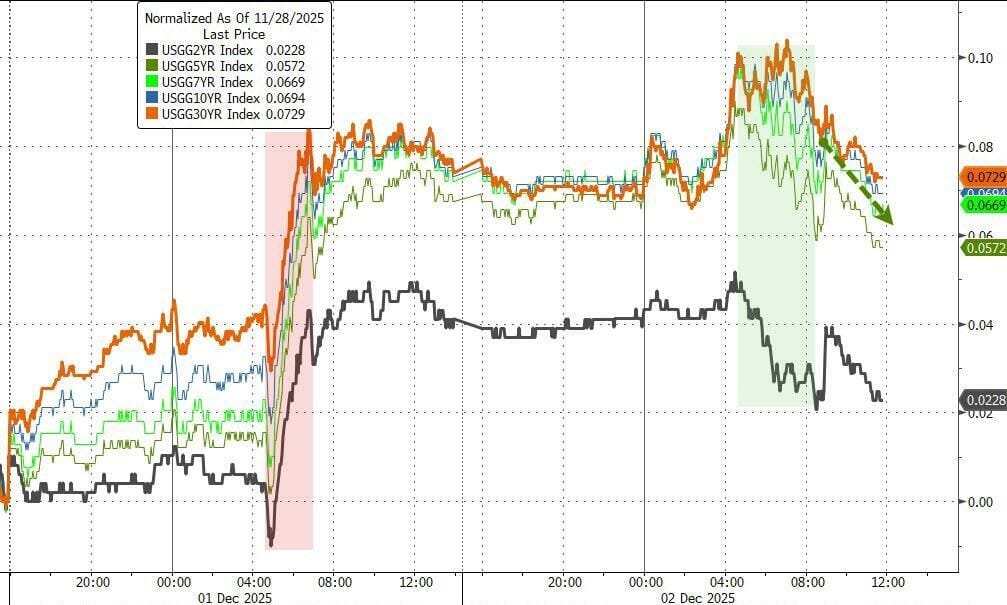

Los rendimientos de los bonos del Tesoro fueron más bajos en general hoy, con los de corto plazo superando al promedio (los bonos del Tesoro a 2 años subieron esta tarde, aunque el movimiento fue muy modesto, -2 puntos básicos).

ZeroHedge

Divisas y materias primas

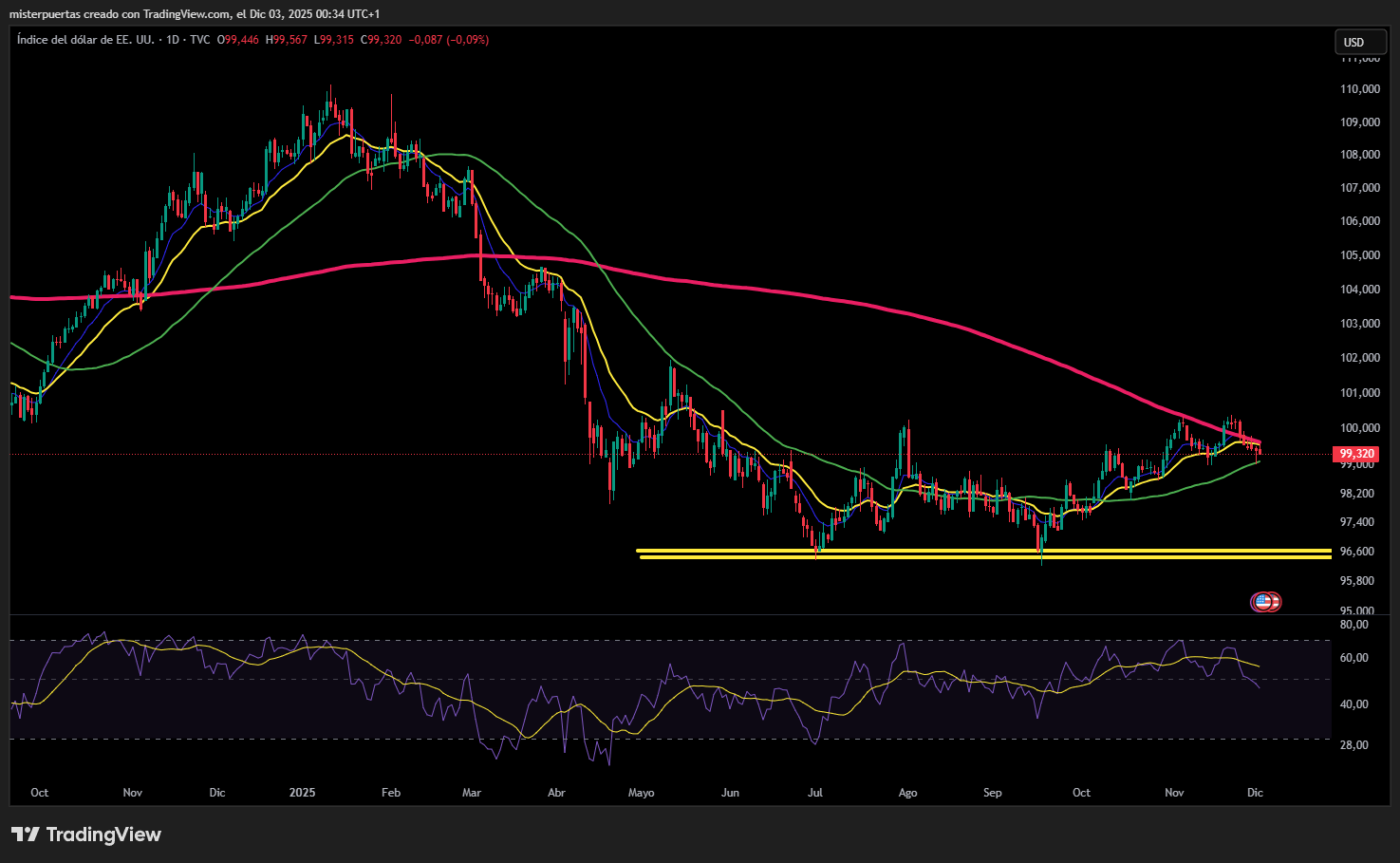

El dólar cayó después de mantenerse plano todo el día.

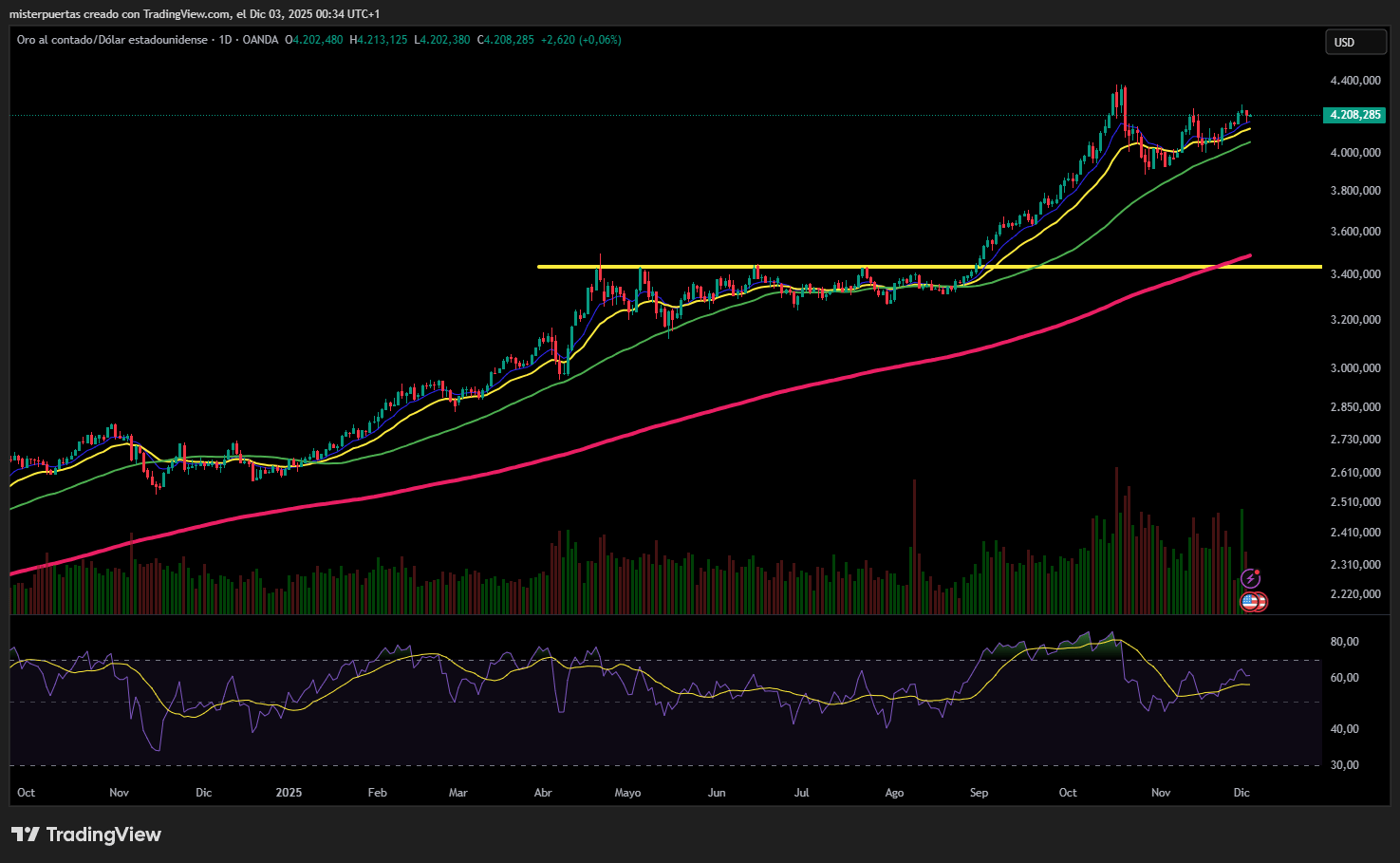

A pesar de la modesta debilidad del dólar, el oro también perdió terreno hoy, retrocediendo 4,20 dólares en una sesión agitada.

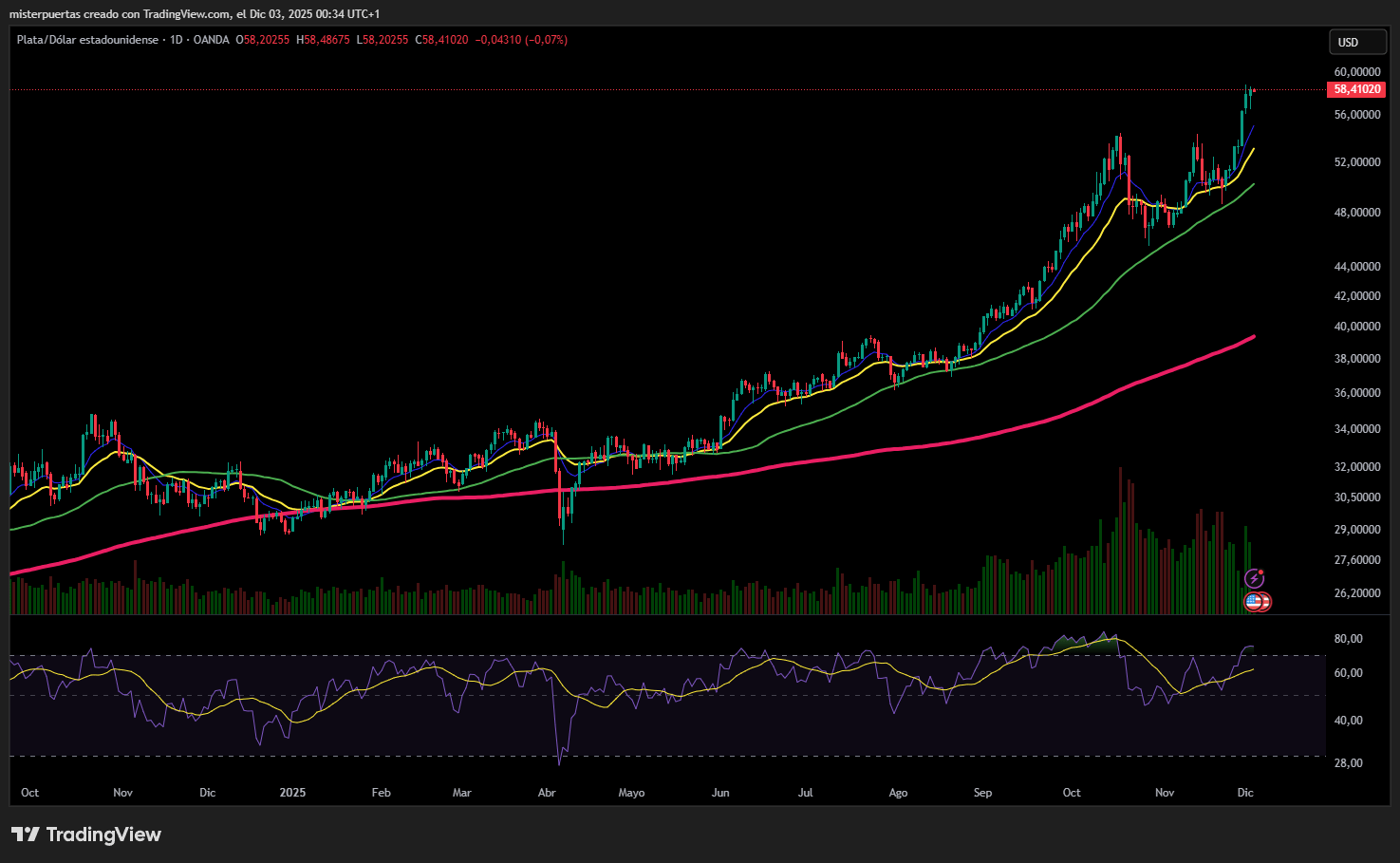

Sin embargo, la plata logró extender sus ganancias y volvió a superar los 58 dólares.

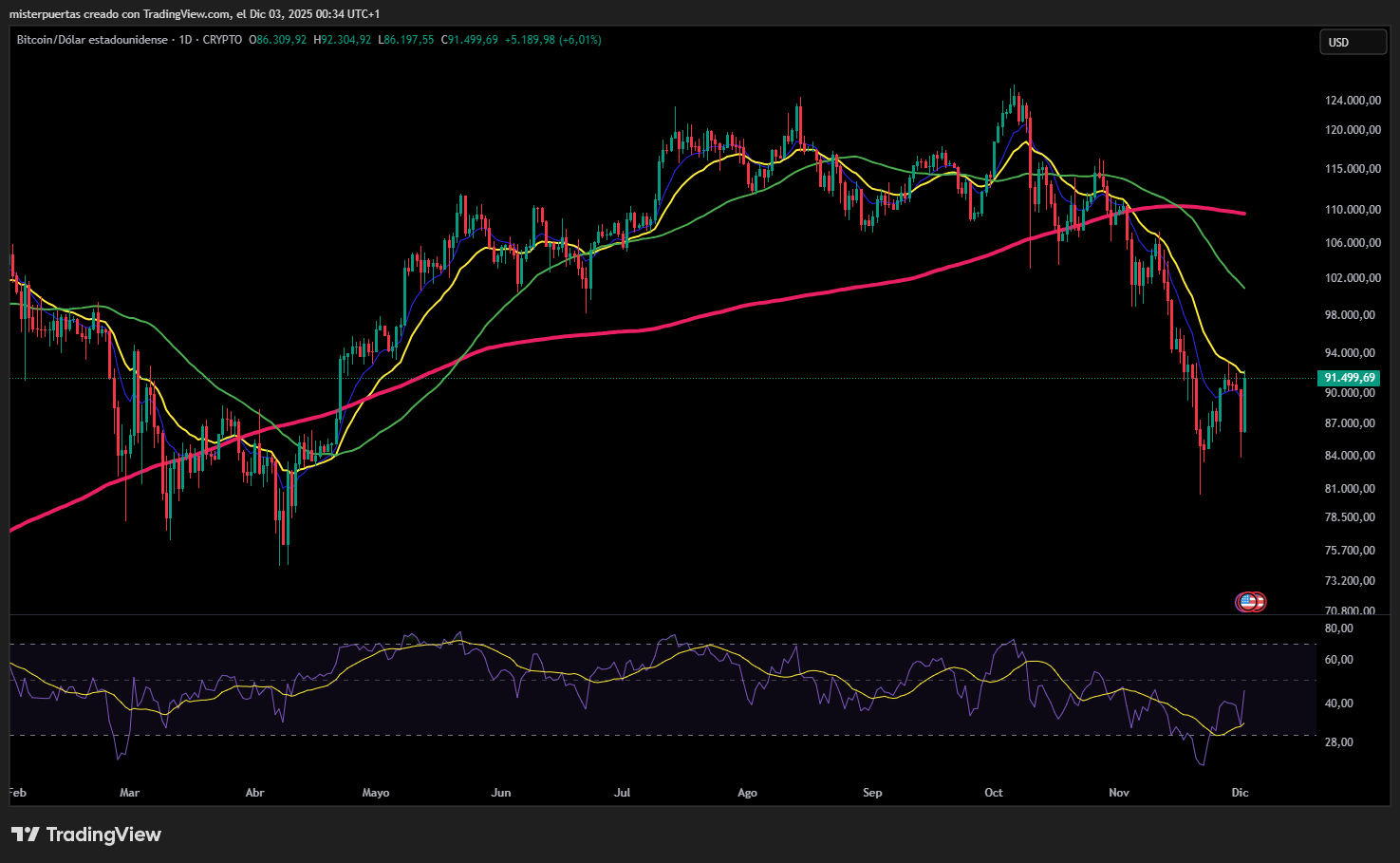

El rebote de Bitcoin alcanzó y superó de nuevo los 90.000 dólares.

Comentarios de acciones

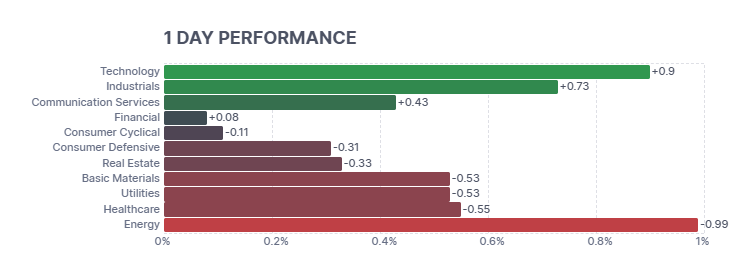

Por sectores

Finviz

Lo más destacado

- Marvell Tech (MRVL): En conversaciones avanzadas para comprar Celestial AI por más de 5.000 millones de USD.

- MongoDB (MDB): Beneficio e ingresos superiores a lo esperado, con una guía sólida.

- Credo Technology (CRDO): Beneficio, ingresos y previsiones por encima de las expectativas.

- Signet Jewelers (SIG): Publicó unas perspectivas decepcionantes.

- Iren (IREN): Emitirá 2.000 millones de USD en bonos convertibles sénior.

- XPO (XPO): Las métricas preliminares de noviembre para LTL mostraron una caída del -5,4% interanual en tonelaje por día.

- Janux Therapeutics (JANX): Los últimos datos clínicos decepcionaron las expectativas de los inversores.

- Teradyne (TER): Mejora de recomendación en Stifel a “Comprar” desde “Mantener”.

- Solventum (SOLV): Mejora de recomendación en BITG a “Comprar” desde “Neutral”.

- OpenAI está desarrollando supuestamente un LLM llamado “Garlic” para desafiar el éxito de Gemini de Google (GOOGL), según The Information.

- Amazon (AMZN) anunció actualizaciones en sus modelos de IA, afirmando que los nuevos chips son más rentables que los de NVIDIA (NVDA); AWS lanzó su chip de IA Trainium3, desarrollado internamente, que ofrece más de cuatro veces el rendimiento computacional de su predecesor utilizando un 40% menos de energía. También anunció que ya está desarrollando Trainium4, que se espera que entregue al menos tres veces el rendimiento de Trainium3 para cargas de trabajo estándar de IA.

- El presidente de EE. UU., Donald Trump, celebrará una reunión en la Casa Blanca con ejecutivos del sector automotriz el miércoles para anunciar la derogación de los estándares de eficiencia de combustible para vehículos; Ford (F), General Motors (GM) y Stellantis (STLA) estarán presentes en el evento.

En la sesión europea…

Resumen de sesión

Las bolsas europeas tuvieron dificultades para encontrar dirección el martes, mientras la cautela persistía tras las pérdidas del día anterior, al tiempo que Bayer se disparaba gracias al respaldo de la administración estadounidense a medidas para frenar las demandas relacionadas con su herbicida Roundup.

El índice paneuropeo STOXX 600 (.STOXX) cerró plano en 575,5 puntos, tras el descenso del lunes impulsado por el sector industrial.

Bayer saltó más de un 12% hasta alcanzar un máximo de casi dos años después de que la administración Trump pidiera el lunes al Tribunal Supremo de EE. UU. que aceptara la apelación de la compañía para limitar miles de demandas que afirman que su herbicida Roundup causó cáncer.

El valor ayudó a sostener al índice más amplio de salud (.SXDP), que subió un 0,2%, compensando las caídas del fabricante de Wegovy, Novo Nordisk, que retrocedió un 2,3%.

Los bancos (.SX7P) extendieron su racha alcista a siete sesiones consecutivas, subiendo un 1,1%. Banco Santander fue el mayor impulsor, con una ganancia del 1,4%, después de vender un 3,5% de su filial Santander Bank Polska (SPL1.WA), cuyas acciones cayeron un 5,8%.

Erste Group subió un 3,7% después de que Barclays mejorara su recomendación a “sobreponderar” desde “neutral”, citando perspectivas de crecimiento positivo en Europa Central y del Este.

“El sector bancario es tanto un refugio seguro como un beneficiario de que los tipos de interés se mantengan altos. España suele ser la excepción… principalmente por el peso del sector financiero”, señaló Nick Saunders, CEO de Webull UK.

El índice español IBEX 35 (.IBEX), muy expuesto a banca, superó al resto de Europa, cerrando con un alza del 0,5% y cerca de un máximo histórico. El principal índice alemán (.GDAXI) subió un 0,5% y el francés (.FCHI) perdió un 0,3%.

Las compañías de defensa también estuvieron en foco, con fabricantes de armamento como Rheinmetall y Hensoldt subiendo casi un 3%, rebotando tras las pérdidas del día anterior.

El presidente ruso Vladimir Putin se reunió con el enviado especial del presidente estadounidense Donald Trump, Steve Witkoff, y con su yerno Jared Kushner en el Kremlin para mantener conversaciones sobre un posible fin de la guerra en Ucrania.

Algunos comentarios de acciones

- FDJ United cayó un 5,7% después de que J.P. Morgan rebajara su recomendación a “infraponderar”.

- ISS fue el mayor perdedor del STOXX, cayendo un 7,7% después de que analistas señalaran especulación sobre posibles responsabilidades en un incendio en una torre de Hong Kong.

En la sesión asíatica…

Las bolsas asiáticas subieron, poniendo fin a dos días de caídas, impulsadas por el repunte en los mercados de gran peso tecnológico de Corea del Sur y Taiwán. El MSCI Asia Pacific Index llegó a avanzar hasta un 0,5% antes de recortar parte de las ganancias.

TSMC, Samsung Electronics y SK Hynix estuvieron entre los valores que más contribuyeron al ascenso del índice.

En Japón, las acciones lograron pequeñas subidas, con los bancos extendiendo avances ante la especulación de que el Banco de Japón podría subir los tipos de interés este mes.

Las crecientes expectativas de un recorte de tipos en EE. UU. también están apoyando el apetito por riesgo en la región.

La estabilización del bitcoin ayudó al sentimiento, después de que la caída de las criptomonedas provocara descensos en los activos de riesgo globales el lunes.

En India, las acciones retrocedieron mientras la rupia alcanzaba un mínimo histórico. La falta de un acuerdo comercial con EE. UU. está presionando a la moneda.

Los principales índices de China también cotizaron a la baja.

Temporada de resultados

La temporada de resultados del tercer trimestre también renovó la preocupación por la salud del mercado laboral, ya que aumentaron las menciones de despidos en las presentaciones de resultados, al igual que otros indicadores adelantados. El Gráfico 5 muestra que la mayoría de los componentes de nuestro indicador de despidos, que incluye las menciones de despidos en las presentaciones de resultados, han aumentado notablemente en los últimos meses .

Los inversores también se centraron en si podría haber una huella creciente en el mercado laboral a partir de la adopción de IA . Si bien una minoría de los despidos analizados en esta temporada de ganancias se atribuyeron a la IA, la línea gris en el panel izquierdo del Gráfico 6 muestra que la participación relacionada con la IA ha aumentado notablemente este año y alcanzó un poco más del 15% en el tercer trimestre. Las líneas azules en el mismo gráfico muestran que la participación de las discusiones sobre estrategias de fuerza laboral más amplias que incluyen IA también ha aumentado, especialmente en el sector tecnológico. Y si bien aún encontramos un impacto limitado de la IA en el mercado laboral a nivel de toda la economía, las empresas que discuten la IA en el contexto de su fuerza laboral o despidos de hecho parecen estar retrocediendo desproporcionadamente en la contratación : el panel derecho del Gráfico 6 muestra que estas empresas han recortado sus ofertas de trabajo más drásticamente este año que la empresa pública promedio.

El repunte del crecimiento del empleo en el informe de empleo de septiembre, largamente retrasado, disipó los temores de que el deterioro del mercado laboral de este verano se hubiera acelerado durante el período sin datos oficiales. Sin embargo, los comentarios de las empresas confirmaron en general que el crecimiento del empleo sigue siendo moderado y que el mercado laboral está más débil que justo antes de la pandemia. Este aumento de la holgura ha reducido la prevalencia de los costos laborales como tema central en las presentaciones de resultados: el Gráfico 7 muestra que las menciones a salarios y costos laborales han caído al extremo inferior del rango prepandemia.

. . .

Al igual que en el trimestre anterior, algunas empresas informaron que planeaban reducir costos contratando menos personal, reduciendo su plantilla o implementando iniciativas para mejorar la productividad (como invertir en soluciones de IA). Al igual que en el trimestre anterior, observamos que las empresas con mayor exposición a aranceles e incertidumbre política han reducido drásticamente sus vacantes este año (Gráfico 9). Por otro lado, observamos que las empresas que reciben protección frente a la competencia extranjera han reducido sus vacantes ligeramente por debajo del promedio de las empresas que cotizan en bolsa.