Creo que este skew extremadamente pronunciado —con fuerte demanda de protección a la baja en índices, sesgo alcista en el VIX y volatilidad implícita elevada debido a una sobrecobertura generalizada— pese al reciente desapalancamiento y reducción de exposición neta, está muy expuesto a un evento de volatilidad (Vol Melt).

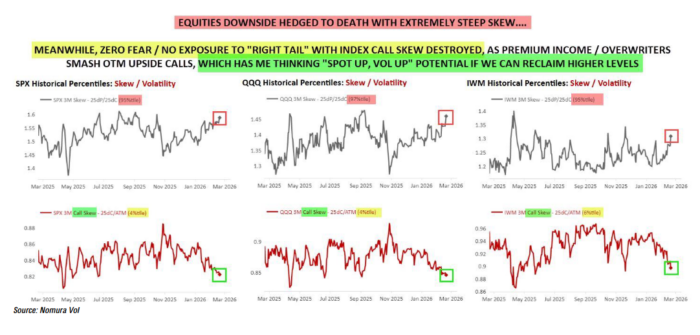

El mercado spot de renta variable se niega a moverse, y mucho menos a romper a la baja. En ese contexto, existe potencial para un rally en bolsa que los inversores probablemente infraponderan (¡nadie tiene la “cola derecha” correcta!) y que podrían verse obligados a perseguir. Esto podría ocurrir al mismo tiempo que los vendedores de calls (overwriters) se vean forzados a cubrir posiciones si las acciones superan los strikes de las calls vendidas.

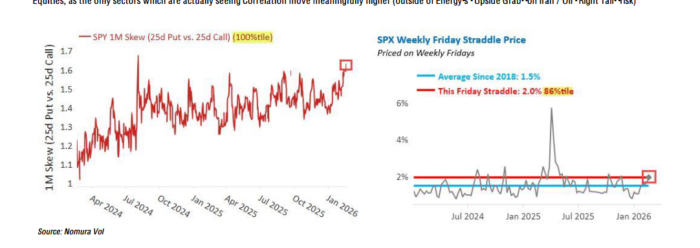

El espacio de hedge funds de renta variable ha reducido significativamente el riesgo: han bajado tanto su exposición bruta como neta y su apalancamiento en la última semana, en un movimiento bastante contundente. Y, sin embargo, al mismo tiempo, los inversores siguen excesivamente cubiertos a la baja, con un skew extremadamente pronunciado en el S&P y en las calls del VIX, además de estar entrando con pánico en sectores defensivos.

De hecho, los únicos sectores donde la correlación está aumentando de forma significativa (aparte del “tirón al alza” de Energía por el riesgo geopolítico en Irán y el petróleo —riesgo de cola derecha—) son precisamente los defensivos.

Mira, envié la alerta de “Dispersión Extrema” a mediados de la semana pasada señalando riesgo de corrección en renta variable, y hasta a mí me sorprendió que en apenas una semana tuviéramos un movimiento máximo-mínimo de -3,1% en el S&P (Spooz), -4,0% en el NQ1 y -4,1% en el RTY1.

Pero la caída se ha frenado y, curiosamente, pese al desapalancamiento en curso y la fuerte demanda de coberturas, esto me hace pensar lo siguiente:

A pesar de toda la inquietud por los riesgos geopolíticos inminentes en Irán y la inestabilidad de los subyacentes de la renta variable estadounidense en un entorno de dispersión extrema y rotaciones de factores/temáticas (impulsadas por 1) temores de “disrupción por IA”, que han llevado a los compradores hacia defensivos previamente infraponderados, y 2) la reaceleración económica en EE. UU., con un déficit fiscal muy expansivo y el doble impulso de capex procedente del “Mag7” más la depreciación fiscal del 100% bajo la OBBA, que ha dirigido flujos hacia cíclicos previamente infraponderados), la clave es que:

Si el mercado spot se estabiliza por cualquier motivo, existe una probabilidad real de que se produzca un rally en bolsa que sorprenda y deje atrás a muchos inversores.

Y quizás incluso termine generando un movimiento de “Spot arriba, Vol arriba” a toda máquina, especialmente si las coberturas bajistas (muy sobrecompradas) empiezan a perder valor (“bleed out”), liberando más delta comprador a medida que el mercado sube. Al mismo tiempo, las calls vendidas por overwriters podrían empezar a cotizar por encima de sus strikes, obligando a recomprarlas y añadiendo más combustible al alza si el índice logra superar la zona de 6.950 / 7.000 y seguir avanzando.

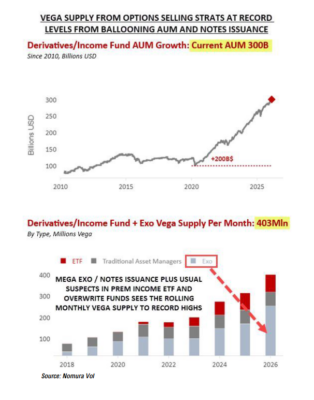

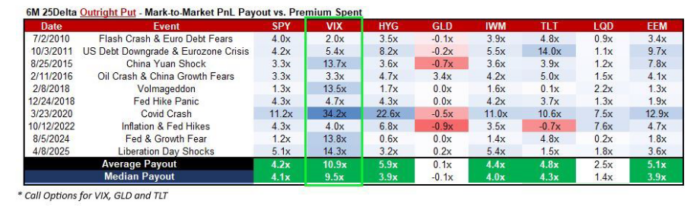

Además, añadiría que la creciente popularidad de cubrir el riesgo de “crash” mediante calls sobre el VIX —que ofrecen pagos muy elevados por su convexidad, dado que el VIX ya es la raíz cuadrada de la varianza, a lo que se suma el componente opcional— y que, como siempre señalo, el mercado de opciones sobre el VIX tiende a generar “squeezes” de gamma negativa por parte de los dealers (que acaban autocumpliéndose debido a las duras realidades de la gestión de riesgo y la dificultad para reciclar posiciones), está creando un producto que cada vez acumula más “convexidad sobre convexidad”.

Por tanto, el movimiento del VIX es “cinético” en los extremos de su rango: tiende a sobrepasarse al alza, por supuesto, pero también cada vez recibe correcciones rápidas a la baja, es decir, fuertes reajustes descendentes de la “volatilidad de la volatilidad”.

La idea es que, si conseguimos que la renta variable al contado continúe estabilizándose, esas populares calls sobre el VIX se van a desinflar y aún tienen bastante margen para caer. Eso alimenta un bucle virtuoso:

-

Se libera delta comprador en futuros sobre acciones a medida que las coberturas pierden valor.

-

Los fondos que ajustan exposición en función de la volatilidad (“vol-scalers”) necesitan añadir de nuevo apalancamiento/exposición cuando el VIX baja.

-

Los inversores recientemente desapalancados y con menor exposición neta pueden verse obligados a convertirse en “compradores más arriba”.

-

Esto podría impulsar la demanda de calls “baratas” y generar escenarios de “Spot arriba, Vol arriba”.

Además, hoy se observó un comprador de puts sobre el VIX con vencimiento el 18 de marzo (pagó 0,72 por 30.000 contratos).

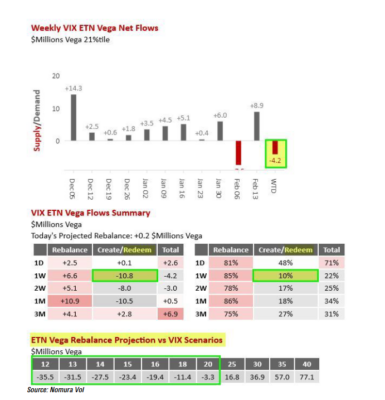

Y en el espacio de ETNs vinculados al VIX (que en conjunto siguen siendo netos largos de vega), estamos viendo el inicio de monetizaciones en la última semana, con una oferta de -10,8 millones de vega procedente de reembolsos en ese periodo, lo que supone un percentil 10 histórico en términos de tamaño.

Según nuestros modelos de rebalanceo de vega en ETNs del VIX:

-

Un movimiento del VIX al contado hacia la zona de 18 implicaría aproximadamente -11,4 millones de vega en venta.

-

Si el VIX al contado cae hacia 16, supondría alrededor de -19,4 millones de vega en oferta en el rebalanceo.

Y ese es el punto de todo este “discurso”: los movimientos diarios recientes del SPX, de apenas ±30 a 40 puntos básicos durante la última semana, son exactamente lo que se necesita para que la volatilidad vuelva a ajustarse a la baja junto con los mecanismos mecánicos mencionados antes, porque el índice simplemente no se está moviendo lo suficiente (además de que la “dispersión extrema” mantiene baja la correlación).

(Toca el otro cartel)

“La volatilidad es el interruptor de exposición en la estructura moderna del mercado.”

— Yo

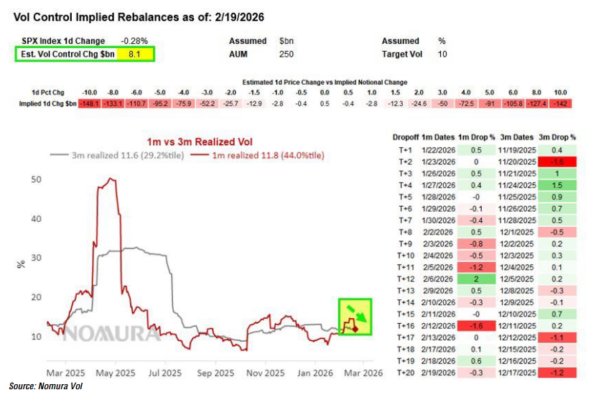

Ayer vimos exactamente eso en las estrategias de control de volatilidad objetivo (Target Vol Control): la volatilidad a 1 mes volvió a desplomarse y la de 3 meses siguió descendiendo, generando alrededor de +8.100 millones de dólares en compras de renta variable estadounidense para volver a escalar la exposición.

Ese es precisamente el tipo de flujo de “bucle virtuoso” al que me refiero y la forma en que esto puede ganar velocidad dentro de un rally en el mercado spot de acciones.