Bank of America ha actualizado su indicador bull and bear que como saben seguimos con mucho interés, porque hasta ahora nunca ha fallado, dando unas magníficas señales de compra de medio plazo y de aviso de sobrecalentamiento.

En la actualización de esta semana el indicador está en 3,3 frente al 4 anterior, Parece que por fin se mueve tras mucho tiempo sin hacerlo. Entra de lleno en la zona moderada, aproximándose a posiciones de compra, aunque aún le queda un trecho para eso.

Aquí tienen la marcha de las familias de subindicadores actualizadas

Y aquí el gráfico histórico del indicador actualizado a fecha actual:

En este artículo pueden leer cuáles son las reacciones de los mercados cuando se llegan a alturas elevadas, Hasta a 3 meses hay problemas.

El promedio de bajada a los 3 meses de la señal en el SP 500 era de un -9% nada menos mientras que los bonos habían bajado en ese tiempo en promedio 45 puntos básicos de rentabilidad.

Lista de otros indicadores que se publican en este estudio

A destacar que el indicador que se basa en los niveles de cash ha pasado a comprador desde hace algunas semanas.

Vamos con los flujos de fondos durante la semana.

25.600 millones de entradas en fondos de renta variable. Muy fuerte cantidad.

6.800 millones de entradas en bonos,

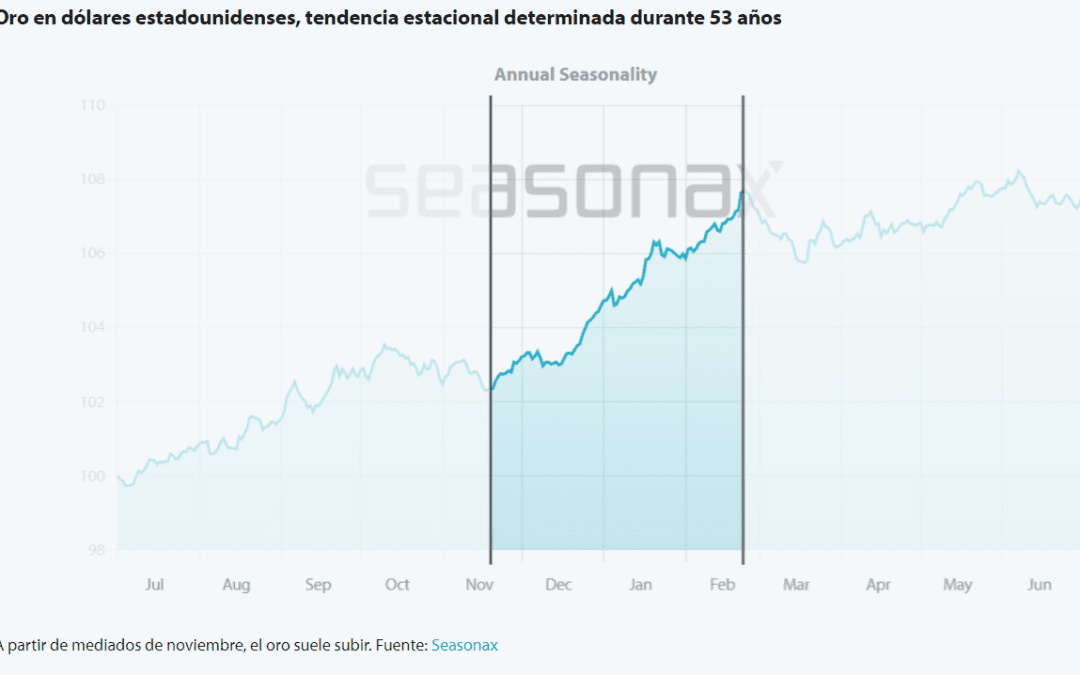

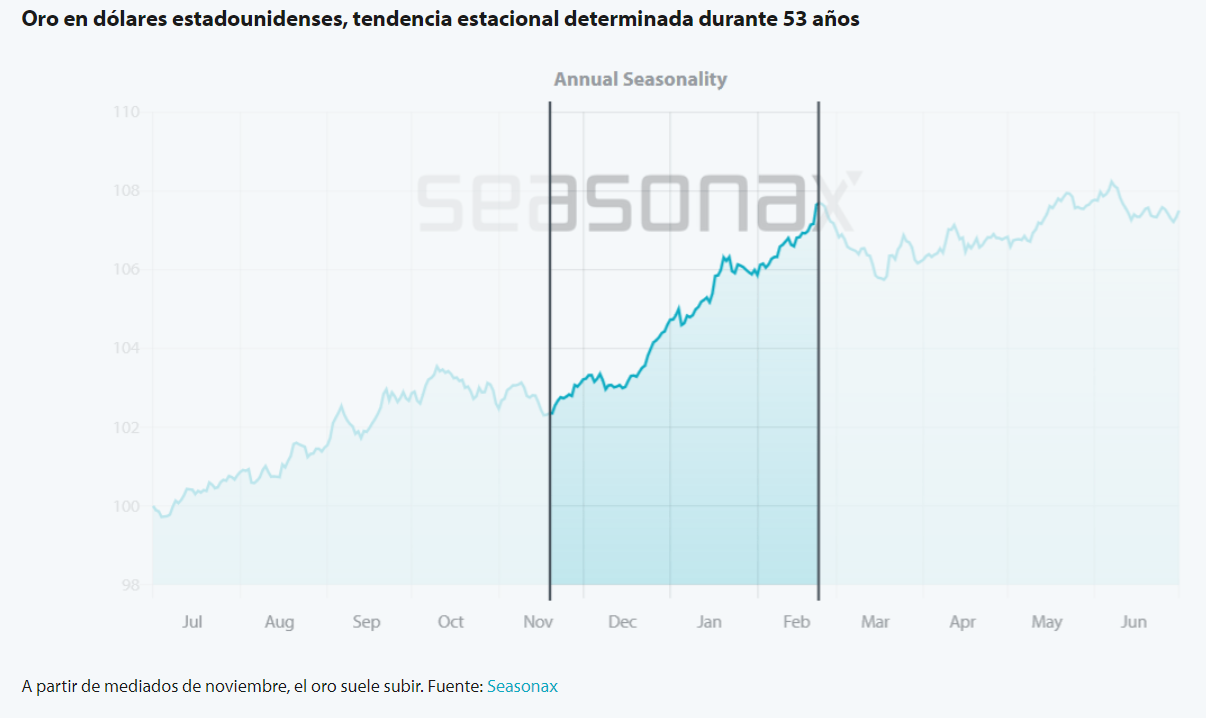

300 millones de entradas de oro, que sigue sin levantar pasiones precisamente.

20.200 millones de entradas de cash. Mucho dinero también para la cueva.

Vamos a centrar el tiro en las bolsas en concreto:

Ojo a las salidas constantes de dinero de Europa, esta ha sido la primera semana con entradas en 9 Esto es muy inquietante, pues Europa desde la nueva pandemia del virus tiene muy poco atractivo. El inversor extranjero no quiere nada y aunque aquí no salga ni les cuento de bolsa española, donde además se ha puesto un demencial impuesto sobre transacciones financieras que ya disuade a los más atrevidos de entrar aquí. El dinero solo entra prácticamente en Wall Street

En cuanto a la visión de Harnett. Una semana en que habla muy clarito:

2021>2000-2020: aumento de los niveles de liquidez, pero no de los flujos de renta variable… en 2021 se produjo un récord de entradas de renta variable de 949.000 millones de dólares (más que las entradas acumuladas de las dos últimas décadas); el final de la supernova de liquidez pondrá a prueba de forma inminente la supernova de entradas de renta variable

La verdad es que pone los pelos de punta por ley de sentimiento contrario, esto de que haya entrado más dinero en bolsa (de particulares) en 1 año que en los 20 anteriores. Los pelos de punta.

Seguimos con Hartnett, aquí se ven muy claramente sus recomendaciones, tanto para largos como para cortos:

Bajista: El “shock de los tipos” en el 22 seguirá al “shock de la inflación” del 21; las condiciones financieras se endurecerán bruscamente; los precios de los activos se rigen por los tipos y los beneficios… en el 22 los tipos a corto plazo suben, el QE termina (la curva de rendimiento invertida es una amenaza) y el BPA se ralentiza bruscamente = rendimientos de los activos negativos y volátiles en el 22; catalizador de la corrección en el 1er trimestre = el recuento de casos de Omicron se desploma

- Largos: 1. volatilidad, alta calidad, activos defensivos por el endurecimiento de las condiciones financieras; 2. petróleo, energía, activos reales por la inflación; 3. bancos de EAFE/EM por la reapertura; 4. crédito de Asia por el rendimiento de las deudas.

- Cortos: 1. 1. Bonos IG y HY por el endurecimiento cuantitativo; 2. Acciones privadas cortas y agentes de bolsa por la ampliación de los diferenciales de crédito; 3. Nasdaq corto por la subida de los tipos y la reducción de los flujos de capital desde Europa/Asia.

José Luis Cárpatos