Cómo batir al Ibex35

Cómo batir al Ibex 35 de una forma sencilla : eliminando el sector financiero. Así de simple.

Ibex 35

El Ibex 35 desde el 1 de enero de 2013 en el que cotizaba a 8.447 puntos, hasta la fecha de publicación de este artículo, en la cual el precio de cotización es de 9.215 puntos, ha tenido una revalorización de un 9%, no está mal si tenemos en cuenta que una gran mayoría de inversores particulares no es capaz de batir al índice de referencia, pero si tenemos en cuenta que la inflación anual media ronda el 2,5%, o que el S&P500 en el mismo periodo se ha revalorizado más de un 90%, igual no es tan buena revalorización.

Cierto es que no podemos comparar el S&P500 con el Ibex 35, no hay color desgraciadamente, pero vamos a ver cómo podríamos mejorarlo.

Para este estudio, como he dicho anteriormente voy a tomar como medida de tiempo los últimos 5 años, desde el 1 de enero de 2013 hasta el 08 de mayo de 2019. He elegido este periodo ya que en un espacio corto de tiempo podemos observar todos los escenarios comunes que nos podemos encontrar en el mercado, desde tendencias alcistas, bajistas, recuperaciones, situaciones de mercado lateral, etc…, por lo cual considero este espacio de tiempo ideal para este estudio. Para ello voy a utilizar tanto el Buscador de acciones, como el Foward testing, dos herramientas que podemos encontrar en ZonaValue.com

Bancos dentro del Ibex35

El Ibex 35 (Índice Bursátil de referencia de la bolsa española), es un índice en el que predominan empresas del sector financiero, concretamente bancos, los cuales atesoran una gran ponderación.

Entre los seis bancos que cotizan en el Ibex35 manejan el 31,95% de la ponderación total del índice.

Como sabemos, el sector financiero no un sector con un modelo de negocio rentable, me atrevería a decir que actualmente abocado a la quiebra, como hemos visto en años anteriores, en los cuales los banco han tenido que ser rescatados para que no desaparecieran y llevarse por delante a más de un país.

Pero aun así, continua siendo un negocio que hoy por hoy no es viable, aunque muchas entidades se están poniendo las pilas reestructurando y reinventándose, pero a mi parecer muy lejos todavía de ser un negocio saneado. Sin ir más lejos, las presentaciones de resultados de este último trimestre confirman que los beneficios no llegan como se esperaba y la senda de crecimiento no la terminan de lograr.

Esto no deja de ser una opinión personal y profesional, que se puede compartir, estar de acuerdo o todo lo contrario. Pero vamos a hechos empíricos.

Veamos que han hecho los bancos, por ejemplo, desde hace 5 años.

Pues parece que sí, parece que a los bancos en los últimos años no les ha ido nada bien. Más bien todo lo contrario, excepto Bankinter, todos los bancos han perdido dinero, y bastante, en los últimos cinco años. Con pérdidas como en caso de Bankia o BBVA realmente alarmantes.

Dos de los más grandes inversores Value contemporáneos , y cada vez más gestores de fondos, coinciden en eliminar de sus carteras el sector financiero. Tobias E. Carlisle, en “The Acquirer´s Multiple” y Joel Greenblatt en “ El pequeño libro que bate al mercado”. Libros en los que explican su metodología de inversión.

Eliminate all utilities and financial stock from de list. “The little book that beats the market”

Si juntaramos todos los bancos en una misma cartera equiponderada, es decir, tuvieran la misma ponderación cada uno, es resultado de nuestra cartera seria una perdida acumulada cercana al 20%

Ibex35 sin bancos

Resumamos, en los últimos 5 años el Ibex35 ha obtenido una revalorización del 9%, y si los bancos que lo conforman, equiponderación, una depreciación del 20%.

Actualmente están muy en auge los fondos, ETF y carteras indexadas, que no es más ni menos que una cartera que replica a un índice en concreto, con lo que si compraramos un fondo de inversión indexado al Ibex 35 estaríamos replicando el comportamiento tal cual de este índice, o si construyeramos una cartera indexada al Ibex35 sería lo mismo.

Ahora bien, conociendo los datos de comportamiento de los bancos en este periodo, lo que opinan Tobias Carlisle y Joel Greenblatt entre otros, y la opinión que nos pueda merecer el modelo de negocio de los bancos, que ocurriría si conformamos una cartera eliminando el sector bancario?.

En el mismo periodo de tiempo, si observamos el comportamiento del resto de los valores del índice (eliminando los bancos), observamos que la gran mayoría de ellos cierran el lustro de manera positiva o muy positiva.

Conclusión

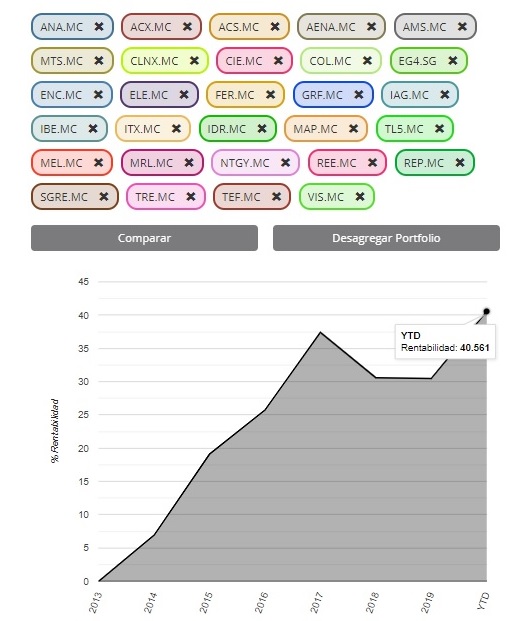

El estudio que he hecho a continuación es el siguiente : una cartera equiponderada con los 29 valores que quedan al quitar del Ibex 35 los 6 bancos nombrados al principio de este artículo.

La rentabilidad desde 2013 hasta la fecha es de un 40,56 %, totalmente diferente a la rentabilidad del Ibex 35 en el mismo periodo, y solo quitando los bancos y equiponderado la cartera.

Esto es debido al mal comportamiento de los bancos y a la gran ponderación que tienen sobre índice, como ya he indicado al comienzo de este artículo.

Únicamente con estos dos parámetros, eliminar los bancos de nuestra cartera y equiponderar los valores que la conforman, habríamos logrado batir al índice de referencia español de una manera realmente notable.