Sentimiento de mercado

Canadá aumenta las tasas de impuestos sobre ganancias de capital del 50% al 67%… altamente endeudado. Los gobiernos occidentales tienen promesas que cumplir, guerras que financiar… lo que significa una mayor inflación, mayores rendimientos y mayores impuestos… hasta que probablemente el banco central rescate al sector público.

Imagen destacada

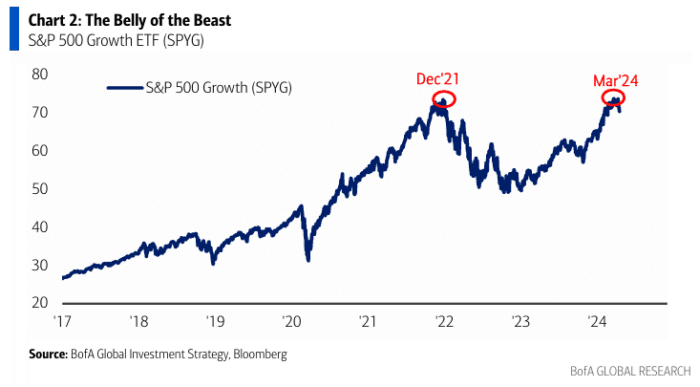

Los activos de riesgo están corrigiendo en el segundo trimestre a medida que “buenas noticias = bueno” en el primer trimestre se convierte en “buenas noticias = malas”; el informe de abril de BofA Global FMS (ver nota) dice que los inversores están más alcistas desde enero de 2022 justo cuando el catalizador de recorte de tasas ya no es una “certeza”; los alcistas dicen que nada es más saludable que una corrección “de retroceso”; los bajistas dicen que hay que vigilar las acciones de crecimiento de EE. UU. (que luchan por alcanzar nuevos máximos – Gráfico 2) y los bonos de alto rendimiento (Gráfico 3) para señalar una transición más siniestra a “malas noticias = malas”.

El precio es correcto:

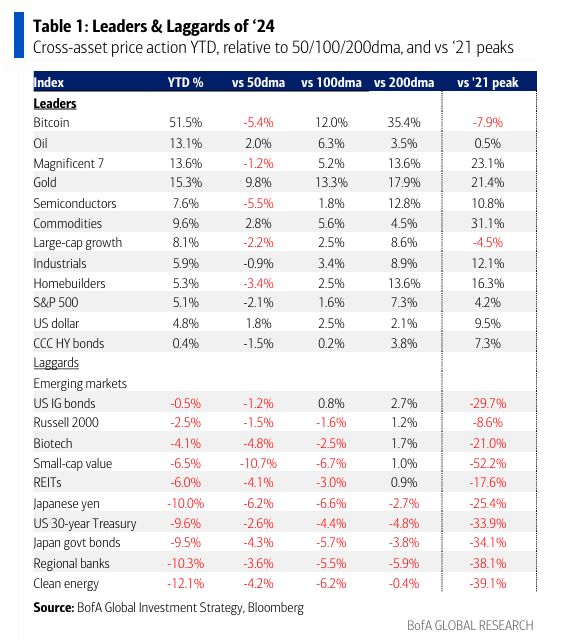

Basado en el precio (Tabla 1), flujos y posicionamiento, los intercambios de “dolor” contrarios para posicionarse ante un sorpresivo episodio de “malas noticias = malas”… largo en bonos, corto en acciones; largo en efectivo, corto en materias primas; largo en China, corto en Japón; largo en productos básicos, corto en tecnología e industriales.

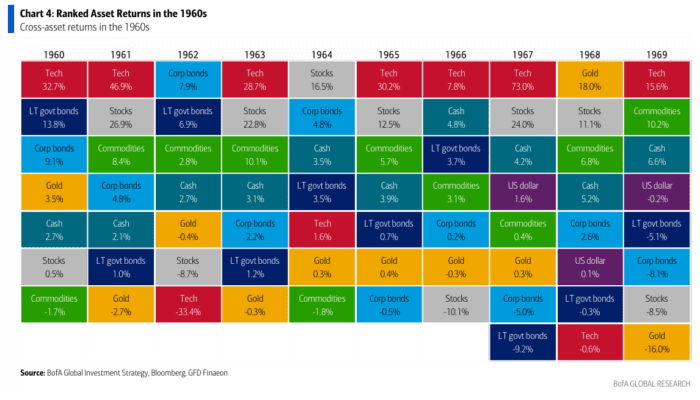

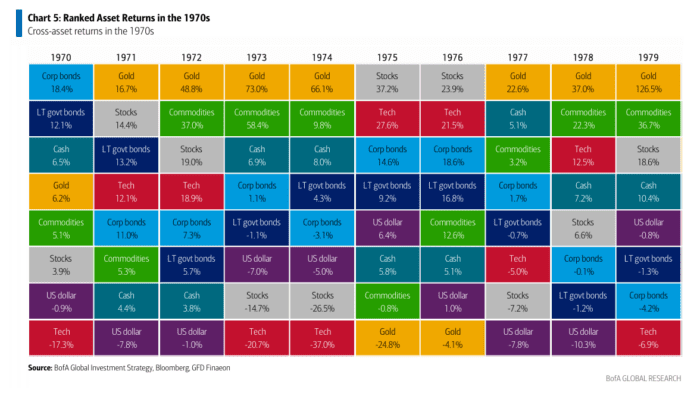

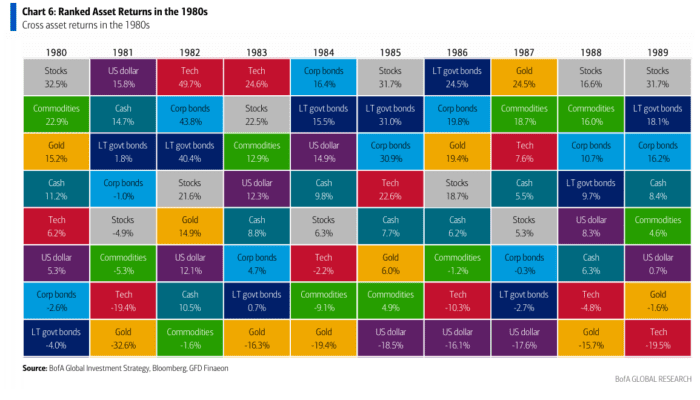

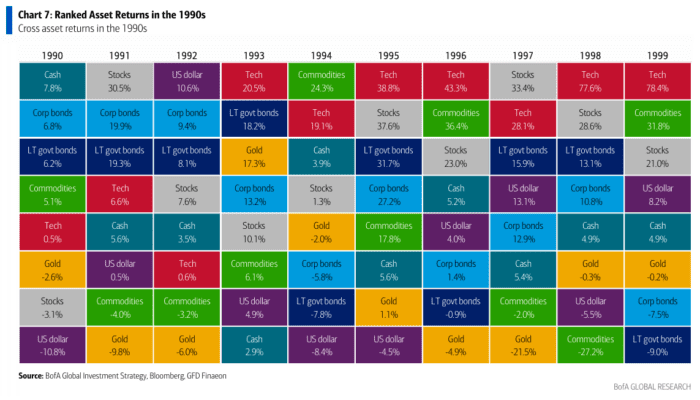

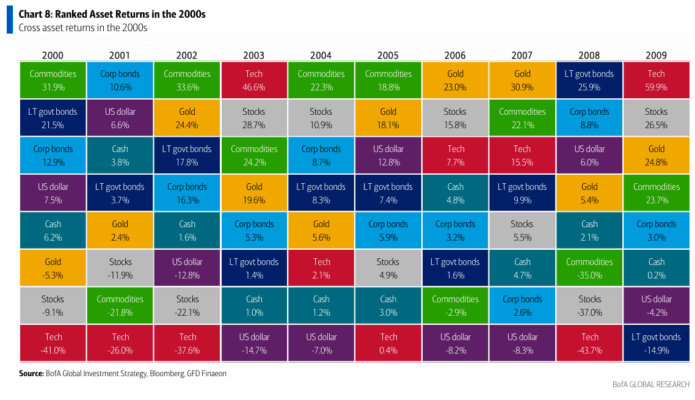

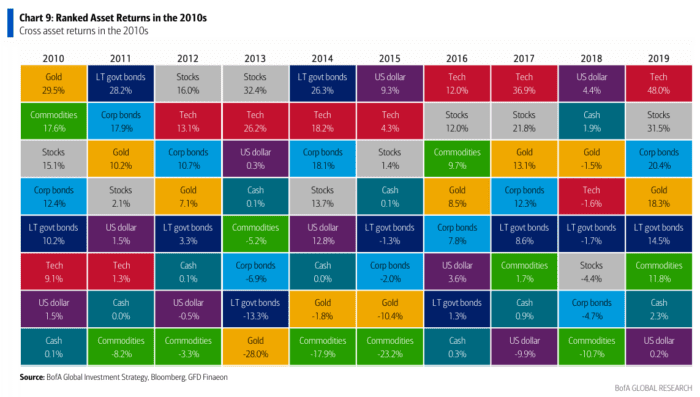

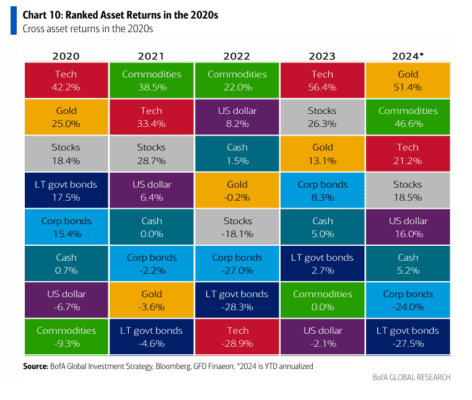

Es extraño ver una fortaleza simultánea en tecnología (anualizando un 21% YTD), materias primas (47%) y el dólar estadounidense (16%); esto solo ha ocurrido en 5 de los últimos 60 años… 1969, 1983, 1999, 2016, 2021 (ver rendimientos de activos clasificados por década – Gráficos 4-10)… años de auge inducido por estímulos (déficits gemelos de Reagan en ’83, COVID en ’21), burbujas (’99) e inflexión (’69… inicio de la estanflación, ’16… inicio de la desglobalización).

Flujos a tener en cuenta:

- Efectivo: salida masiva relacionada con impuestos de $160.0 mil millones.

- Bonos de grado de inversión (IG): 25ª entrada semanal de $3.8 mil millones, aunque la más pequeña desde diciembre de 2023.

- Bonos de alto rendimiento (HY): salida semanal más grande de $2.3 mil millones desde octubre de 2023.

- Acciones de EE. UU.: mayor salida de fondos en 2 semanas ($21.1 mil millones) desde diciembre de 2022.