10 titulares antes de la apertura

- Biden durante un discurso en Pittsburgh hoy pedirá aumentar la tasa arancelaria sobre productos de acero/aluminio chinos al 25% (reiterará su comentario previo sobre que US Steel permanezca de propiedad y operación nacional) y planea lanzar una investigación sobre la industria naval de China. BBG

- El mayor asegurador de vida de Japón, Dai-ichi Life, dijo que solo comenzaría a comprar JGBs a 30 años si los rendimientos suben al 2%. BBG

- ASML cayó después de que los nuevos pedidos para sus máquinas de fabricación de chips más avanzadas no alcanzaran las expectativas. Las reservas totales fueron de €3.6 mil millones, frente a un récord de €9.2 mil millones en el cuarto trimestre. Los analistas bajistas dijeron que los resultados afectaron el optimismo sobre las perspectivas para 2025, mientras que otros señalaron un fuerte backlog de pedidos. BBG

- La inflación del Reino Unido se enfría en marzo, pero menos de lo esperado, con un índice general del +3.2% (frente al +3.4% en febrero pero por encima del +3.1% esperado por el mercado) y un índice central del +4.2% (frente al +4.5% en febrero, pero por encima del pronóstico del mercado del +4.1%). RTRS

- Líderes israelíes debatían el martes cómo responder mejor al ataque aéreo sin precedentes de Irán durante el fin de semana, dijeron funcionarios, considerando un conjunto de opciones calibradas para lograr diferentes resultados estratégicos: disuadir un ataque similar en el futuro, aplacar a sus aliados estadounidenses y evitar una guerra total. NYT

- Estados Unidos y la UE están preparando nuevas sanciones contra el programa de misiles y drones de Irán en respuesta al ataque de la república islámica a Israel, pero el Reino Unido y los gobiernos europeos están resistiendo la presión para designar a los Guardianes de la Revolución de élite como organización terrorista. FT

- Estados Unidos impondrá nuevas sanciones a Irán dirigidas al programa de misiles y drones del país tras su ataque de fin de semana a Israel que amenazaba con llevar al Medio Oriente a un conflicto más amplio. BBG

- Morgan Stanley recortará alrededor de 50 puestos de trabajo en banca de inversión en Asia, incluida su mayor ola de despidos en China en años. El movimiento afectará al 13% de su personal en APAC, excluyendo a Japón. Se espera que HSBC reduzca 20 roles más en banca de inversión en toda la región. BBG

- Se dice que las reservas de crudo de EE. UU. aumentaron en más de 4 millones de barriles la semana pasada, según datos del API. Eso pondría las tenencias totales en su nivel más alto en 10 meses si es confirmado por la EIA hoy. La disminución de gasolina se reanudó. BBG

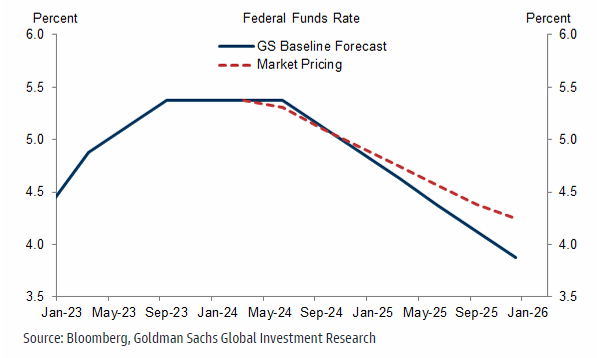

- GIR ahora espera recortes trimestrales de la Fed a partir de julio…

Comentarios sobre Powell

Se lanzó mucho ayer al mercado y, sin embargo, el nivel de los titulares se mantuvo resiliente. Powell dio comentarios preparados ayer y creo que fueron definitivamente un cambio en la retórica reciente que hemos estado escuchando de la dirección. Yo lo describiría como un reconocimiento de que los datos han sido más sólidos de lo esperado. El mensaje ha cambiado de esperar justificación para recortes a potencialmente estar en espera (es decir, sin recortes en 24). Dicho esto, el mercado apenas se movió principalmente porque ya estamos cotizando eso. Lo que no escuchamos es que haya alguna posibilidad de simetría en la trayectoria de la política. Claramente, la barrera para eso sigue siendo más alta y requerirá más fortaleza en los datos de inflación. Por lo tanto, el mercado realmente intentó presionar un poco. No creo que los comentarios de Powell apoyen el riesgo y nos estamos acercando al punto en que la protección de la Fed está siendo erosionada, pero hemos cotizado mucho en tasas en un período corto de tiempo y podría verse una calma.

Las tasas reales han aumentado (con una curva mucho más pronunciada… ver más abajo), las materias primas están subiendo y también lo está la economía. Este es un mal contexto para los bonos y para los balances negativos. ¿Pero es esto igual que en el 22? Recuerda que pasamos la mayor parte del 22 y la primera mitad del 23 preocupándonos por el crecimiento y la inflación demasiado alta. Esta mezcla es muy diferente, la inflación persiste porque el crecimiento de EE. UU. está resultando demasiado robusto y en el fondo la dominancia fiscal sigue siendo un tema persistente. Es un entorno donde la correlación entre las tasas y las acciones puede divergir significativamente (especialmente para cíclicas/proxys de materias primas y crecimiento secular/fuerte balance).

En el lado micro, acabamos de recibir los números de pedidos de ASML que parecen bastante decepcionantes. Quizás algo de consuelo aquí en que los pedidos fueron irregulares, etc., pero las expectativas eran altas y esto es un fallo. Creo que en última instancia este nombre está respaldado, pero eso es lo que está afectando al índice europeo al principio. TSMC mañana ahora es el foco para los semiconductores. LVMH anoche tampoco fue genial, pero creo que el mercado era bastante pesimista y en realidad lo vimos subir en las horas posteriores. ADS sorprendió positivamente, lo que debería brindar algo de apoyo a los sectores de consumo.

Tranquilidad en el frente Israel-Irán, algunas noticias de que la reunión del gabinete de guerra israelí se ha pospuesto para hoy. Creo que hay un riesgo material que simplemente no vemos mucho aquí en los próximos días o semanas, pero la cola persistirá. Hay muchas primas en el mercado de volatilidad con una inclinación elevada y el VIX sigue teniendo un 18 de base. Estaremos observando el vencimiento del VIX. Los números de inflación del Reino Unido están saliendo ahora, parece más caliente de lo esperado… no es lo que el mercado quiere ver.

Nota al margen: Como se mencionó ayer, la curva de tasas reales a 2-10 años. La más pronunciada en un año (TII a 10 años – TII a 2 años).