Futuros estadounidenses en general al alza (aunque ligeramente por debajo de los máximos previos a la apertura) mientras los mercados globales suben tras las reducciones temporales de aranceles entre EE.UU. y China (aranceles de EE.UU. a China bajan del 145% al 30%, aranceles de China a EE.UU. del 125% al 10%). El mercado claramente no esperaba una reducción o pausa de esta magnitud, especialmente después de que Trump insinuara un 80% el viernes y los informes de la semana pasada apuntaran más bien a una reducción del 50%. Parece que esto podría ser un “pain trade” para los hedge funds, ya que las exposiciones netas fundamentales aún están en el percentil 5 considerando los últimos 12 meses.

Nuestro índice de momentum europeo (GSPEMOMO) cae un -3.6% al comenzar el día.

*EL ACUERDO COMERCIAL EE.UU.-CHINA NO CUBRE LA EXENCIÓN DE MINIMIS: REUTERS

*BESSENT DICE QUE ES ‘IMPROBABLE’ QUE LOS ARANCELES CHINOS BAJEN DEL 10%

*BESSENT: SIEMPRE SE PUEDE VOLVER AL NIVEL DE ARANCELES DEL 2 DE ABRIL PARA CHINA

La semana que viene…

Hoy no hay datos económicos importantes, aunque la presidenta de la Fed, Kugler, hablará a las 10:25 a.m. El movimiento implícito del S&P hasta el 16 de mayo es del 2,34%. El foco macro estará en el IPC (martes), las ventas minoristas (jueves) y el discurso de Powell en la Conferencia de Investigación Thomas Laubach (jueves). Se acerca el final de la temporada de resultados y comienza oficialmente la temporada de conferencias (varias conferencias de la competencia la próxima semana en sectores de Tecnología, Industria y Salud), además del GS Staples Forum (martes).

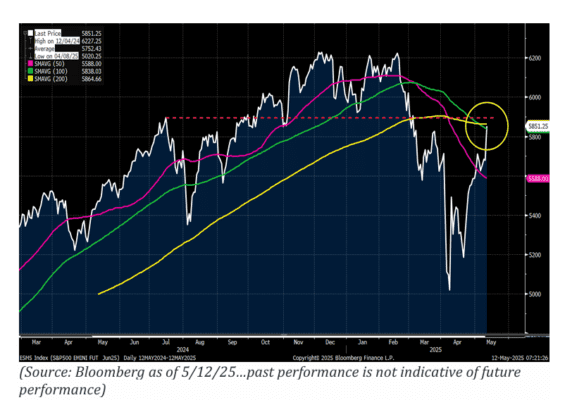

Los futuros del S&P 500 recuperaron la media móvil de 100 días y se están acercando a la de 200 días… el nivel de los ~6.000 puntos (línea roja) es una resistencia clave a superar.

REVISIÓN DE POSICIONAMIENTO:

Flujos de fondos (gracias, Tony P):

Hace un mes, los indicadores técnicos eran pésimos; hoy están en buen estado.

Los traders sistemáticos están largos, con una exposición que equivale a solo 3 de 10, y siguen claramente en modo comprador.

Además, el inversor minorista se mantiene firme y las recompras corporativas acaban de comenzar.

Por último, no está nada claro que las ventas significativas de acciones estadounidenses por parte de extranjeros estén absorbiéndose realmente en este momento.

Conclusión: el escenario de flujos y posicionamiento es positivo.

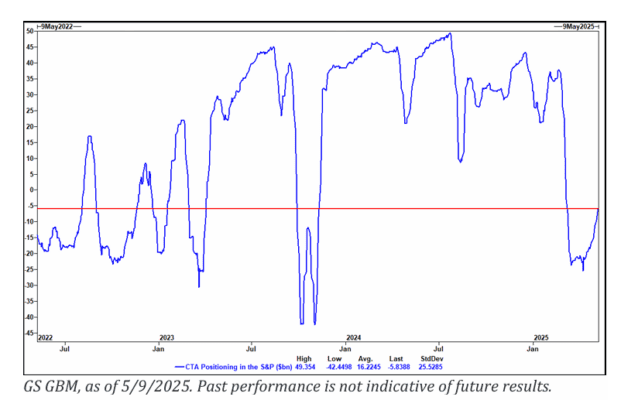

CTAs (trading sistemático):

Siguen cortos en 5.800 millones de dólares en el S&P 500, pero los modelos los proyectan como compradores netos en todos los escenarios a 1 semana

-

Escenario plano: +6.500 M$

-

Subida de 2 desviaciones estándar: +10.500 M$

-

Caída de 2.5 desviaciones estándar: +2.500 M$

Y también compradores en la mayoría de escenarios a 1 mes

-

Escenario plano: +8.700 M$

-

Subida de 2 STD: +21.000 M$

-

Caída de 2.5 STD: -6.200 M$

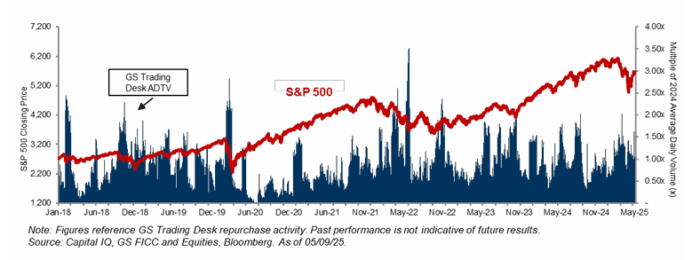

RECOMPRAS:

Nuestros flujos semanales se han mantenido relativamente estables.

Finalizamos la semana con volúmenes equivalentes a 1,1 veces el volumen medio diario negociado (ADTV) en lo que va de 2024 y 1,6 veces respecto a lo acumulado en 2023, con un sesgo hacia sectores de Finanzas, Consumo Básico y Salud.

Actualmente estimamos que alrededor del 87% de las empresas están en periodo abierto de recompra, cifra que podría alcanzar el 90% a final de semana. Prevemos que esta ventana abierta se mantenga hasta aproximadamente el 13 de junio.

En un contexto de creciente incertidumbre de mercado, hemos mantenido múltiples conversaciones con empresas sobre cómo prepararse ante caídas bruscas en el precio de la acción y escenarios de recesión, aunque por ahora las tendencias de recompra se mantienen sin cambios importantes.

Dado que los economistas de Goldman Sachs proyectan un crecimiento mínimo del PIB en la segunda mitad de 2025, mantenemos nuestra previsión para ese año en:

-

Autorizaciones de recompra: 1,35 billones de dólares

-

Ejecuciones estimadas: 1,06 billones de dólares

Actualmente, las autorizaciones acumuladas en 2025 ascienden a 684.400 millones de dólares.

Gracias, Vani R.

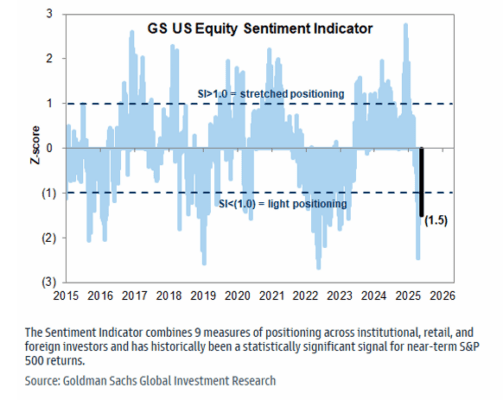

SENTIMIENTO DEL MERCADO:

Según nuestras métricas, el posicionamiento actual es ligero, lo que debería actuar como un viento de cola para el mercado (es decir, favorecer subidas de precios).

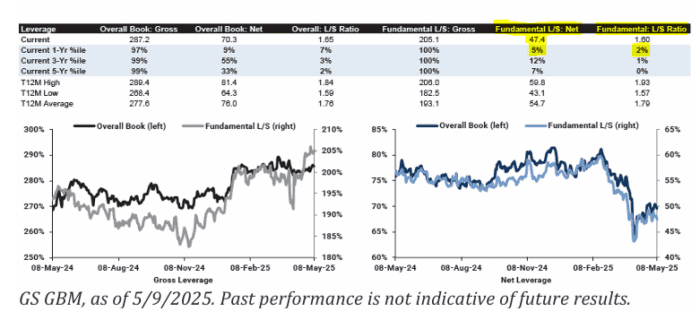

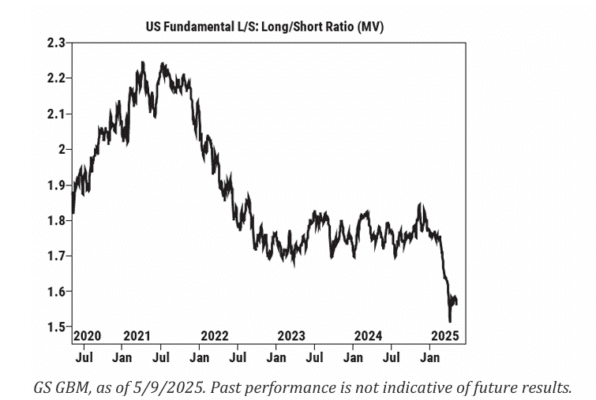

APALANCAMIENTO (LEVERAGE):

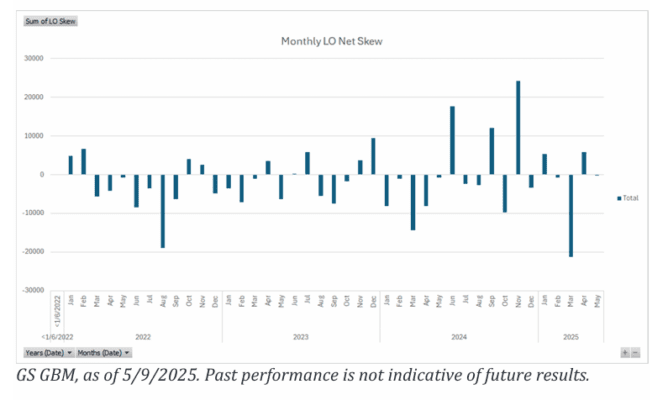

FLUJOS DE LONG-ONLY (LO):

En nuestro sistema, los gestores long-only han sido vendedores netos de 11.000 millones de dólares en acciones estadounidenses en lo que va de año, siendo marzo el mes con mayor desinversión.

Los niveles de liquidez en fondos mutuos han repuntado ligeramente desde mínimos, situándose en 1,5% (aún no se dispone de los datos de abril).

Salvo por algunos impulsos puntuales, todavía no se observa un regreso generalizado de los gestores de activos al lado largo, especialmente en los sectores de Tecnología, Medios y Telecomunicaciones (TMT) y cíclicos, donde han reducido exposición previamente.

Gracias, Matt Kaplan.

FOCO EN FACTORES – ARANCELES

EE.UU. y China acuerdan reducir temporalmente los aranceles en un intento por aliviar la guerra comercial.

El arancel del 145 % que EE.UU. impone a productos chinos se reducirá al 30 % durante 90 días, mientras ambas partes continúan las negociaciones para resolver sus diferencias. (Fuente: NYT)

ACTIVIDAD EN LOS DESKS

Desde la perspectiva de flujos, la actividad fue moderada durante la semana, con gestores long-only (LOs) y hedge funds (HFs) terminando como vendedores netos ligeros.

-

Los LOs estuvieron inactivos.

-

Los HFs ajustaron sus posiciones cortas durante la temporada de resultados.

-

Los sesgos sectoriales fueron poco relevantes.

-

Salud y Tecnología mostraron una ligera presión vendedora debido a cambios de política y noticias específicas (casos de GOOGL y AAPL).

-

Industriales fueron comprados marginalmente.

-

LEVERAGE Y COMPORTAMIENTO DE HEDGE FUNDS

-

La exposición neta long/short en EE.UU. cayó esta semana y sigue cerca de mínimos de 5 años, lo que indica que los gestores discrecionales aún no se han unido al rally.

-

Por sectores:

-

Los HFs compraron la caída en Salud por segunda semana consecutiva.

-

Vendieron Tecnología por cuarta semana consecutiva, especialmente Software, donde el posicionamiento neto ha alcanzado nuevos mínimos de varios años.

-

FISCALIDAD

-

El nuevo plan fiscal parcial de los republicanos se estima que tendrá un coste de 5 billones de dólares.

-

El viernes se publicó un texto preliminar y se espera que el lunes se publique el texto completo. (Fuente: Politico)

COMENTARIO DEL DESK TMT (Callahan)

“El Nasdaq 100 cerró plano la semana pasada, manteniéndose un 20 % por encima de los mínimos y subiendo un 2,5 % en mayo, su mejor mes del año (aunque con un listón bajo).

El mercado parece estar en punto muerto: los inversores esperan que ‘algo se rompa’ (datos duros o vuelta de tuerca en aranceles) o un breakout claro que les obligue a aumentar exposición.

Los flujos siguen siendo medidos (datos de GS PB indican otra semana de oferta en Tecnología) y el sentimiento inversor sigue claramente bajista, aunque la semana pasada hubo más apertura a los vientos de cola actuales (buenos resultados del 1T, VIX más bajo, petróleo y dólar como impulsores, posicionamiento y evolución de acuerdos comerciales).

Un dato curioso: los valores ‘refugio’ empezaron a flojear ligeramente (BKNG, NFLX, CRWD, VRSN, etc.). Algo a vigilar si avanza el proceso de negociación comercial.”

ACTUALIZACIÓN DE PREVISIÓN S&P 500 – KOSTIN

-

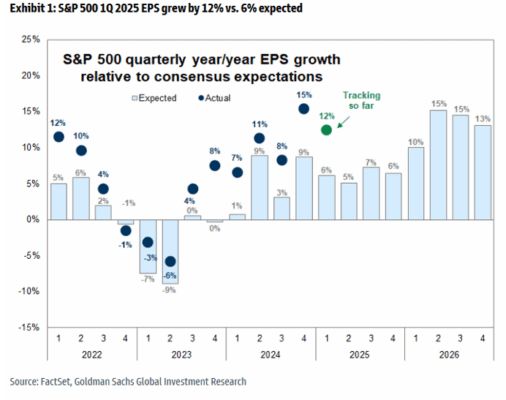

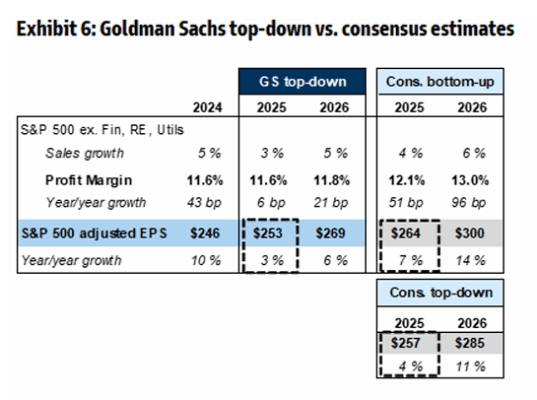

Mantenemos la previsión de BPA para 2025 del S&P 500 en 253 $ (+3 % de crecimiento), ya que los riesgos a futuro contrarrestan los sólidos resultados del 1T 2025.

-

Actualizamos nuestra previsión de retorno para el S&P 500:

-

+0 % en los próximos 3 meses

-

+9 % a 12 meses, lo que sugiere niveles de aproximadamente 5.700 y 6.200 puntos, respectivamente.

-

Durante los próximos meses, la combinación de una prima de riesgo de renta variable ya ajustada y un empeoramiento de los datos de crecimiento debería dificultar una subida sustancial de las acciones.

Sin embargo, a medio plazo, la evitación de una recesión económica, una mayor confianza en la aceleración de los beneficios en 2026 y posibles recortes preventivos de tipos por parte de la Fed más adelante este año, deberían impulsar nuevas subidas en la renta variable estadounidense durante los próximos 12 meses.