Contexto general

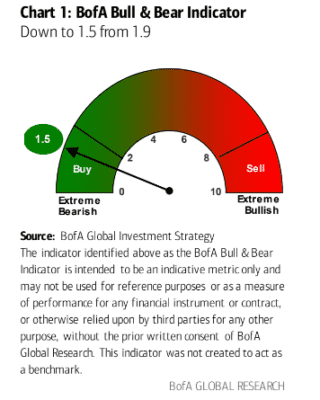

Hartnett arranca su informe semanal mostrando el indicador Bull&Bear, que baja a 1.5 desde 1.9, el nivel más bajo desde noviembre del 2022, impulsado por grandes salidas de bonos de alto rendimiento, acciones globales y un empeoramiento de la amplitud del mercado de acciones globales. al igual que la semana pasada, el Indicador Bull & Bear de BofA da una “señal de compra contraria”.

Recuerde: Los rendimientos promedio a 3 meses después de 20 señales de compra desde 2002 han sido del 6% para las acciones globales… Tiene más detalles sobre ello en el informe de la semana pasada que puede ver aquí

Antes de pasar a los comentarios posteriores, Hartnett vuelve a matizar sus comentarios de la semana pasada:

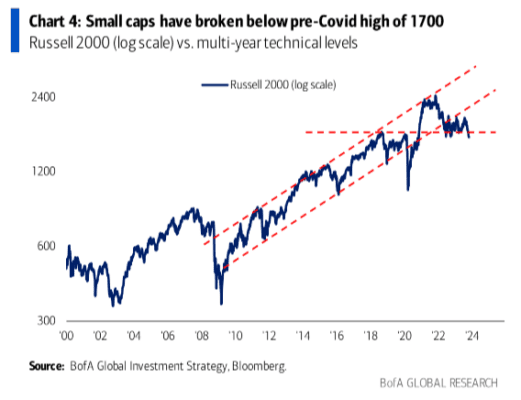

El sentimiento es bajista, pero el SPX no pudo defender el nivel clave de 4.200, los índices de acciones menos tecnológicos (SPW/NYA/ACWI/RTY) ahora están en o por debajo de la media móvil de 200 semanas:

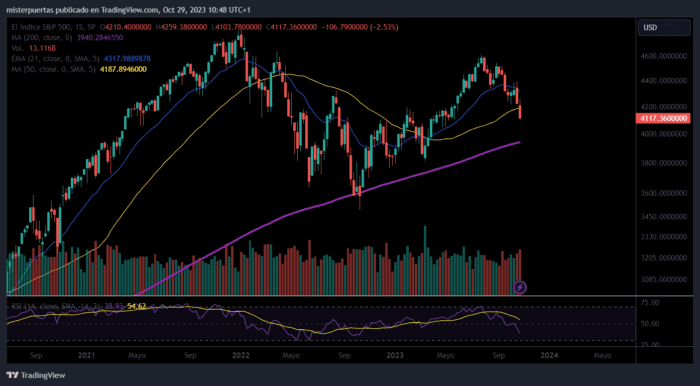

Si SPW (S&P500 equiponderado) no puede mantenerse en 5540, existe el riesgo de que el SPX caiga a la media móvil de 200 semanas de los 3941 antes de que se produzca un repunte (rally de fin de año). Una caída hasta esa media semanal, significaría otro 3-4% abajo:

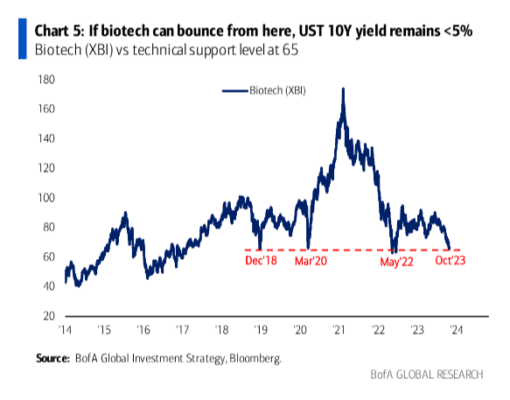

El rendimiento de los bonos del Tesoro a 10 años ha defendido hasta ahora el nivel clave del 5%; el “pico de rendimiento” del cuarto trimestre se daría si las acciones de biotecnología (la acción con la duración más larga) pueden recuperarse de sus mínimos de diciembre de 2018, marzo de 2020 y mayo de 2022:

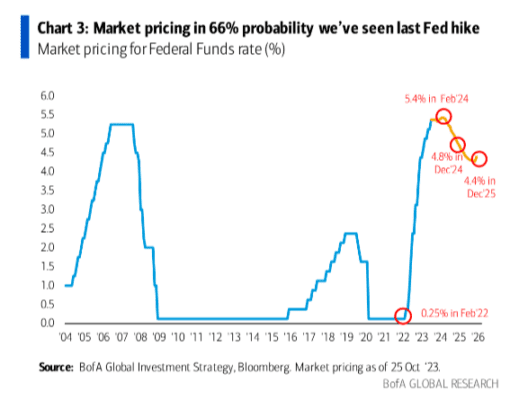

Posteriormente, y sabiendo que entramos en semana de decisión de tipos de la Fed (se espera pausa) Hartentt habla de que hay un 66% de probabilidades de que el último aumento de tasas fuera el 26 de julio, en aquel momento recomendó vender índices… Desde entonces, el petróleo +6%, dólar estadounidense +5%, S&P -9%, Nasdaq -11%, bonos del Tesoro a 30 años -16%.

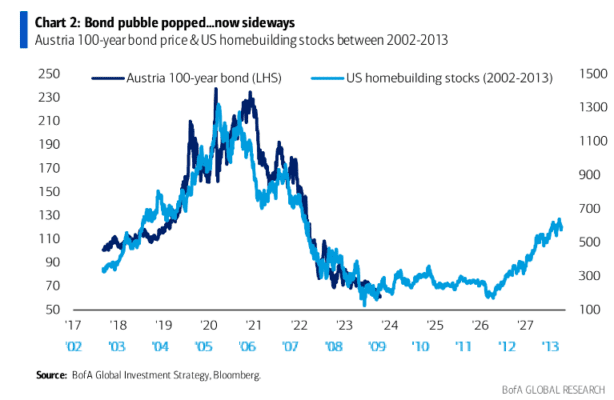

Hartnet continúa: “La burbuja de bonos ha estallado; después de la burbuja, la acción de precios se mantiene lateral en un amplio rango de negociación, similar a lo que sucedió en Japón en 1989, en la burbuja de Internet en 2000 y en el sector de la construcción de viviendas en 2005 (ver Gráfico 2), así como en China en 2007. Puede haber repuntes, pero es poco probable que haya un mercado alcista secular de bonos hasta que el gobierno sea serio acerca de la disciplina fiscal.”

Sugiere que, aunque puede haber repuntes en los precios de los bonos en el futuro, no se espera que haya un mercado alcista sostenido en bonos hasta que el gobierno tome medidas serias en términos de disciplina fiscal. La disciplina fiscal se refiere a la gestión responsable de los gastos y los ingresos del gobierno para mantener la estabilidad económica.

Flujos a tener en cuenta:

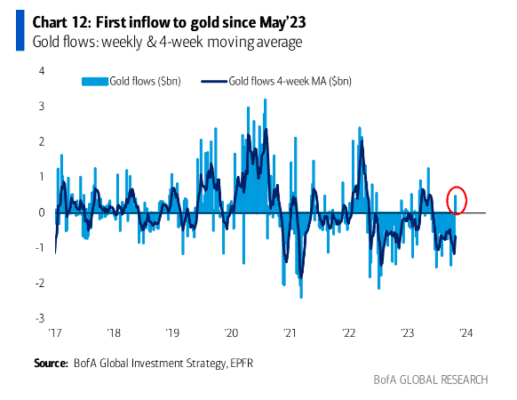

- Oro: primera entrada desde mayo del ’23 ($0.5 mil millones).

- Bonos de grado de inversión (IG): mayor salida desde marzo del 2023 ($4.3 mil millones).

- Valores respaldados por hipotecas (MBS): mayor entrada desde octubre del ’22 ($1.4 mil millones).

- Tecnología (Tech): mayor entrada en 8 semanas ($2.0 mil millones) – los inversores están “comprando la caída” en tecnología.

- Consumo (Consumer): mayor salida en 5 semanas en récord ($4.9 mil millones).

- Energía (Energy): mayor entrada desde marzo del ’22 ($2.4 mil millones).

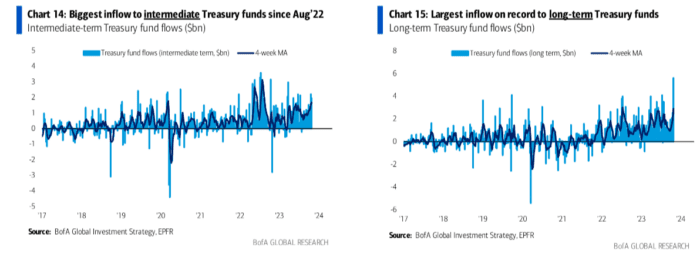

Mayor entrada semanal a fondos del Tesoro ($9.2 mil millones) desde marzo del ’23, impulsada por la mayor entrada registrada en fondos de largo plazo del Tesoro ($5.6 mil millones) y la mayor entrada en fondos de plazo intermedio desde agosto del ’22 ($1.9 mil millones); mientras tanto, la entrada promedio de 4 semanas en bonos del Tesoro a corto plazo se está desacelerando. La historia de flujo más grande en este momento es el dinero que se dirige a la extensión de la duración en los bonos del Tesoro.

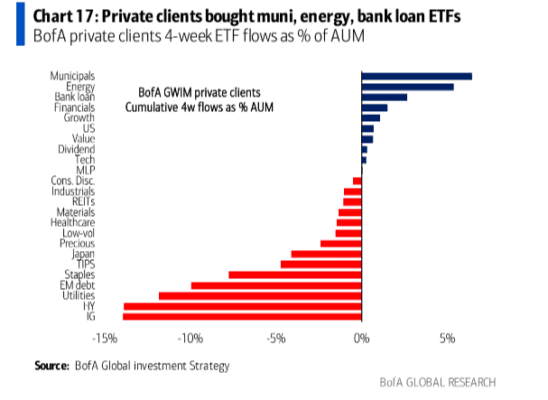

Clientes Privados de BofA: $3.1 billones en activos bajo gestión (AUM) con un 58.8% en acciones, un 22.0% en bonos y un 12.4% en efectivo; los clientes privados continúan vendiendo acciones (salidas en las últimas 9 semanas) mientras que las compras de letras del Tesoro impulsan la deuda de los clientes privados al 22.0% de los AUM, el nivel más alto desde junio del ’20; los clientes privados compran bonos municipales, energía y fondos de préstamos bancarios, y venden bonos de grado de inversión/alto rendimiento/mercados emergentes y fondos de servicios públicos.

Visión de Hartnett

En la década de 2020, se espera un mayor índice de inflación y tasas de interés más altas, siempre y cuando no ocurra una recesión o eventos de crédito. Esto se debe a un cambio en el régimen económico impulsado por nuevas tendencias en la sociedad (de la desigualdad a la inclusión), políticas (de políticas monetarias a fiscales), economía (de la globalización al aislacionismo), geopolítica (de la paz a la guerra), tecnología (inteligencia artificial), medio ambiente (seguridad alimentaria/energética y la búsqueda de la neutralidad en emisiones de carbono), y demografía (envejecimiento).

Se sugiere la creación de una cartera permanente de inversiones que consiste en una distribución de activos del 25% en efectivo, 25% en materias primas, 25% en bonos y 25% en acciones. Esta cartera se plantea como una alternativa para superar el rendimiento de una cartera convencional 60/40, enfatizando la inversión en activos reales sobre activos financieros, y en activos que se benefician de la inflación en lugar de aquellos que se ven afectados por la deflación.

En el cuarto trimestre de 2023, no se espera una recesión económica. La política fiscal es favorable y la política monetaria es más restrictiva, lo que resultará en un aumento en los rendimientos de los bonos, un fortalecimiento del dólar y un mercado de acciones que se mantiene estable, similar a la película “Los siete magníficos” (Magnificent Seven).

Hasta el momento en el año, los inversores han adoptado una estrategia en la que se posicionaron exclusivamente en bonos del Tesoro a corto plazo (T-bills), tecnología, y empresas que se consideran resistentes a caídas bruscas en su valor (“no landing plays”) y monopolios sin apalancamiento. Además, han adoptado posiciones cortas en empresas con alto apalancamiento y en aquellas que se consideran vulnerables a una recesión económica (“hard landing plays”), como los bienes raíces de inversión (REITs), bancos, empresas minoristas, servicios públicos, bienes de consumo básico, empresas de pequeña capitalización y compañías chinas.

Posteriormente, Hartnett explica el curioso título de su informe: 3Cs = 3Ps = 3Bs

Las “3 Ps”, representan una serie de condiciones o factores necesarios para adoptar una perspectiva optimista en un contexto económico. Estos factores incluyen una posición bajista en los mercados financieros, la combinación de beneficios corporativos decrecientes debido a una recesión económica y políticas de relajación por parte de los gobiernos o bancos centrales. Además, se sugiere que la probabilidad de una recesión severa, llamada “aterrizaje forzoso”, es mayor de lo que la mayoría de la gente cree. En este contexto, se recomienda vender el último aumento de tasas de interés en un entorno de inflación, ya que es necesario mantener tasas de interés más altas durante un período prolongado para controlar la inflación.

Las “3Cs” son tres factores que indican un crecimiento económico más lento: Crédito, Crudo y Consumidor.

- Crédito: Se está volviendo más restrictivo, con tasas de interés que se están separando y un aumento en los incumplimientos de pago. Se observa críticamente el SLOOS, datos esenciales para la próxima etapa de la crisis de crédito de pequeñas empresas.

- Crudo: La falta de demanda de petróleo es una señal de recesión, especialmente en los mercados bursátiles dependientes del petróleo, como Arabia Saudita.

- Consumidor: Hasta ahora, los consumidores han mantenido un gasto sólido, pero esto podría cambiar si la seguridad en el empleo y la seguridad financiera se ven afectadas por un aumento del desempleo y una disminución en los precios de los activos.

Se menciona que un cambio negativo en el índice ISM, especialmente si se debe a un aumento en los inventarios, aumentaría el riesgo de una recesión severa. Además, se destaca que históricamente, en las 12 recesiones desde la Segunda Guerra Mundial, el crecimiento promedio del PIB real fue del 3% y del PIB nominal del 7% en el trimestre anterior al inicio de la recesión.

Las “3Bs” hacen referencia a tres áreas: Bonos, Bullion (generalmente oro) y Amplitud (breadth), y el texto sugiere lo siguiente:

- Una vez que las “3Ps” (que se mencionan previamente en el texto) se hagan presentes, se esperan “mercados alcistas en 3Bs”, es decir, en bonos, oro y amplitud.

- Se anticipa una disminución cíclica en los rendimientos de los bonos y un aumento en el valor del dólar estadounidense debido a una recesión en los Estados Unidos y recortes en las tasas de interés por parte de la Reserva Federal. Esto sería positivo para el oro (bullion).

- Se sugiere que los bonos pueden ofrecer retornos similares a los de las acciones en 2024 y, por lo tanto, podrían ser atractivos para los inversores.

También menciona que son vendedores de activos que se consideran “no landing plays” en medio de una recesión y compradores de activos que se consideran “hard landing plays” al comienzo de una recesión. Una semana más, se vuelven a enumerar las áreas de inversión que ve más interesantes:

- REITs

- Bancos

- Comercio minorista

- Servicios público.

- Bienes de consumo básico

- Empresas de pequeña capitalización

- China

Se sugiere que en un año de elecciones, es probable que la desaceleración económica provoque preocupación entre la Reserva Federal y los políticos antes de que la inflación alcance el 2%. Esto aumentaría la probabilidad de que en la próxima recesión, el apalancamiento supere la calidad, las acciones de pequeñas empresas superen a las grandes y el valor supere al crecimiento.

Hartnet también expone los posibles riesgos:

- Indisciplina fiscal y nuevo mantra corporativo de “bajos inventarios – precios altos” mantienen los rendimientos y la inflación por encima del 5%: Las empresas, especialmente aquellas con posiciones de monopolio, siguen aumentando los precios. Por ejemplo, Apple ha elevado el precio de Apple TV en un 43%.

- Elecciones en 2024 en países que representan el 80% de la capitalización de mercado mundial, el 60% del PIB mundial y el 40% de la población mundial: Esto podría no fomentar las expectativas de disciplina fiscal por parte de los inversores.

- Las guerras son siempre costosas y siempre inflacionarias: El gobierno de EE. UU. gasta aproximadamente 1 billón de dólares en su presupuesto militar y solicita más fondos.

- El mayor evento de crédito de todos es el aumento desordenado de los rendimientos de los bonos que lleva a la degradación del dólar estadounidense: Esto sería un evento de alto riesgo, aunque sería positivo para el oro y las criptomonedas, y requeriría una intervención de emergencia por parte de la Reserva Federal (como QE o YCC). Con el gobierno de EE. UU. operando con un déficit presupuestario del 8% en una economía con un crecimiento superior al 8% en términos nominales, los pagos de intereses anuales en la deuda de más de 33 billones de dólares ahora superan 1 billón de dólares, lo que no sorprende que los inversores estén ansiosos por una recesión que inspire una reducción del apalancamiento. Hasta que esto suceda, existe el riesgo de que los inversores sigan castigando el exceso fiscal. En las últimas 16 semanas de 2023, el suministro neto del Tesoro de EE. UU. será cercano a un sorprendente 0.5 billones de dólares

Por Diego Puertas

Fuente: Bank of America