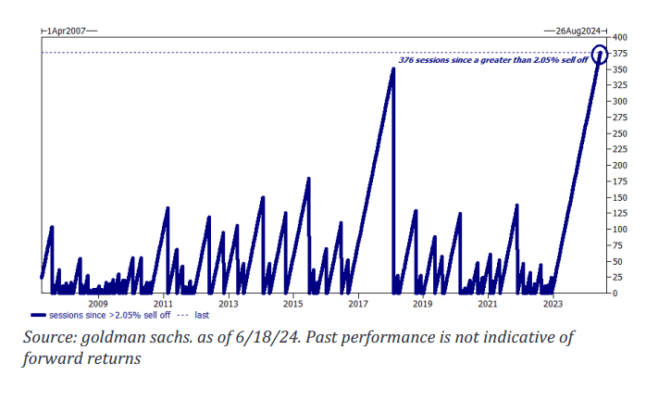

Índices de EE. UU. casi planos, volúmenes disminuyendo y el VIX bajando (otra vez) antes del cierre del mercado estadounidense mañana… bajo la superficie, una buena dispersión nuevamente dentro de TMT, otra sesión de rendimiento superior temprano de Semiconductores (SOX +1%) frente al rendimiento inferior de Software de crecimiento (bajando 50 puntos básicos) a medida que el puñado de ganadores de IA Momentum continúan turnándose para impulsar el mercado al alza (piense en MU, ARM, AVGO, SMCI, TSM, AAPL, QCOM, NVDA, tipos DELL)… aunque hay “razones” para la fortaleza en estos nombres la mayoría de los días, la acción del precio, ciertamente, tiene un poco de sensación de “día de la marmota” últimamente (por ejemplo, “espera, ¿por qué estamos subiendo?” tipos de consultas ayer o la sensación de entrar y ver nombres subir un +2-3% en el premercado a las 6 am, solo porque sí). Para contextualizar, el SOX ahora está subiendo +38% en el año; los únicos años que comenzaron más rápido en los 30 años de historia del índice fueron 1995, 2000 y 2023.

Principales preguntas de hoy… ¿MU subió un 11% en 2 días? ¿Qué se espera para el reporte? … ¿AMD -2% hoy (bajando en 6 de las últimas 7 sesiones)? ¿Por qué AMD ha rendido 20 puntos menos que el SOX en el último mes? … ¿por qué todavía hay debilidad en ciertas áreas de Software / Pagos (por ejemplo, nuevos mínimos de 52 semanas en software)? … ¿por qué AMZN ha rendido menos que el NDX durante 6 días consecutivos? …

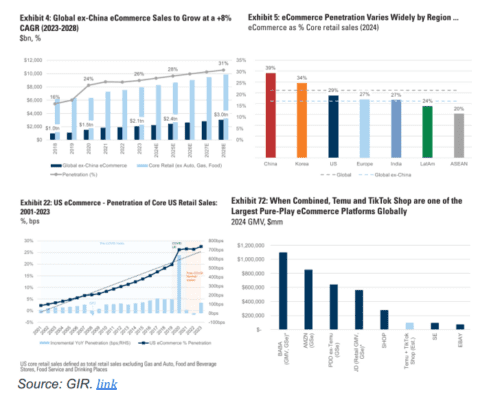

Muchos gráficos, menos texto hoy con una serie de excelentes notas de todo el sistema global de investigación aquí en GS durante la noche, incluyendo: 1) Actualización de comercio electrónico global (GIR estima un +7% de CAGR global de comercio electrónico entre ’23-’28 a ~ $5 trillones) – enlace … 2) Rastreador de inventario de semiconductores 1Q24 (inventario elevado, especialmente en Auto o Redes, podría afectar el ritmo de la recuperación de ingresos pendiente) – enlace … 3) El estado del consumidor subprime (navegando en el entorno incierto de crédito y minorista) – enlace … 4) lo último en “dónde invertir ahora” de David Kostin – enlace … 5) TSMC sopesando aumentos de precios y dónde estamos en el ciclo de IA

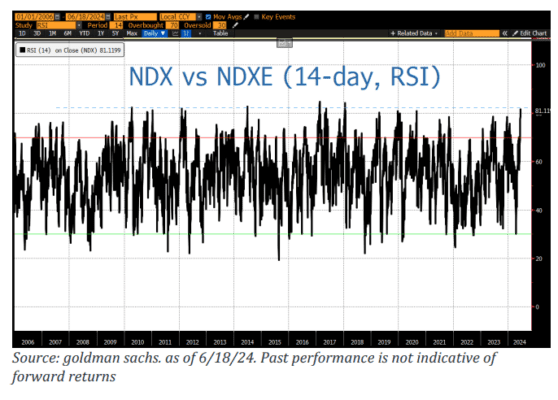

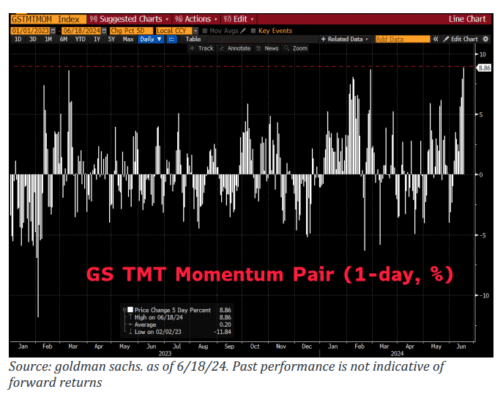

La amplitud sigue siendo un enfoque de este mercado: NDX vs. NDX Equalweight +6% en el último mes (14d RSI = 81)… Par de Momentum TMT +12% en el último mes y ahora +45% en lo que va del año… gráfico a continuación: par NDX vs. NDXE: RSI de 14 días ahora ~81

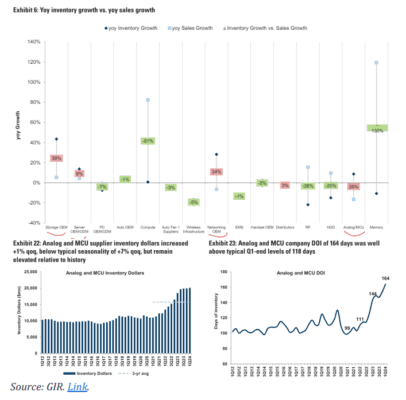

Semiconductores… revisión de inventarios de GIR después de los resultados del 1T (~80 empresas en la base de datos – enlace)… a un alto nivel, Toshiya/GIR se siente alentado por las reducciones en el inventario en ciertas partes de la cadena de suministro (por ejemplo, RF, Distribuidores) – sin embargo, Toshiya señala que el inventario elevado, particularmente en mercados finales o aplicaciones como Automotriz y Redes, podría afectar el ritmo de la recuperación de ingresos pendiente y, a su vez, las acciones.

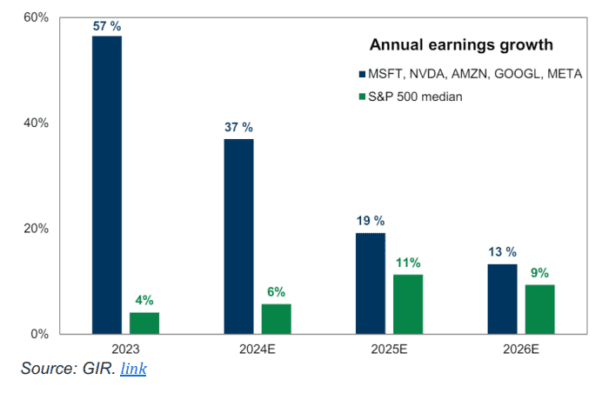

Ganado, no dado… la pregunta, por supuesto, es, ¿hacia dónde vamos desde aquí? Kostin/GIR destaca que la prima de crecimiento de EPS de las mega-cap tech se reducirá, ya que la diferencia de 31 puntos porcentuales en 2024 se comprimirá a 8 puntos porcentuales en 2025 y 4 puntos porcentuales en 2026.

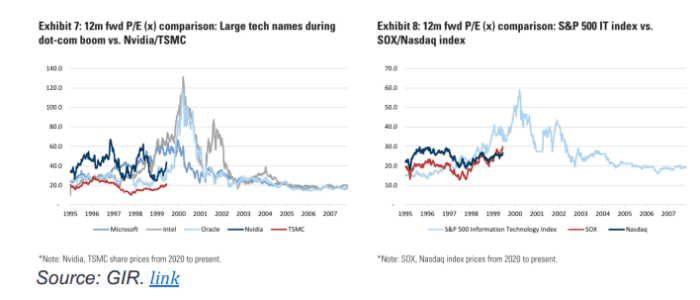

TSM… nota optimista de Bruce/GIR hoy sobre el nombre (enlace)… bastante atención de los inversores en TSM últimamente (poder de fijación de precios + aumento de CoWoS + trayectoria de capex + prima de ADR) ya que el sentimiento está mejorando (solo más debate sobre las “matemáticas” para el alza)… en una nota de hoy, Bruce actualiza sus estimaciones sobre los precios (por ejemplo, pronostica que TSMC aumentará sus precios para 3nm/5nm en un +LSDs % y CoWoS en un +5% a partir de 2025… frente a una disminución de ~LSDs anteriormente) y opina sobre dónde estamos en el ciclo de IA en comparación con los booms de productividad liderados por la innovación en el pasado, como el boom de las dot-com.

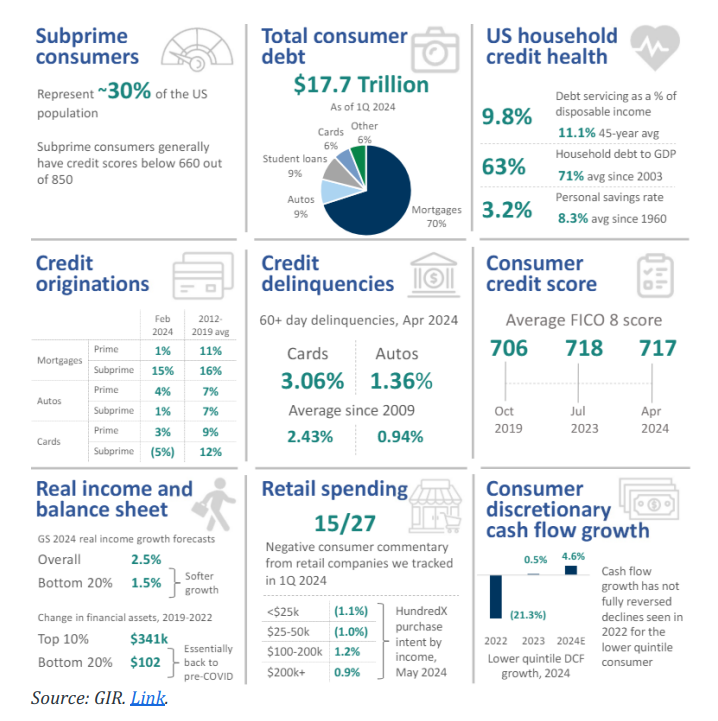

Estado del consumidor subprime… Los consumidores subprime (puntaje de crédito de 660 o menos) constituyen aproximadamente el 30% de la población de EE. UU. y están mostrando signos de tensión financiera en el entorno macroeconómico actual [imagen mixta de la salud crediticia del consumidor, con pagos de servicio de la deuda como porcentaje del ingreso disponible y apalancamiento como porcentaje del PIB nominal por debajo de los promedios históricos, equilibrados por tasas de ahorro personal que han caído a casi mínimos históricos, desaceleración del crecimiento salarial y confianza del consumidor deprimida y en declive entre los cohortes de ingresos más bajos]. Ver lo último de GIR hoy: