Amazon

- EPS ajustado: $1.26 (estimación: $1.03)

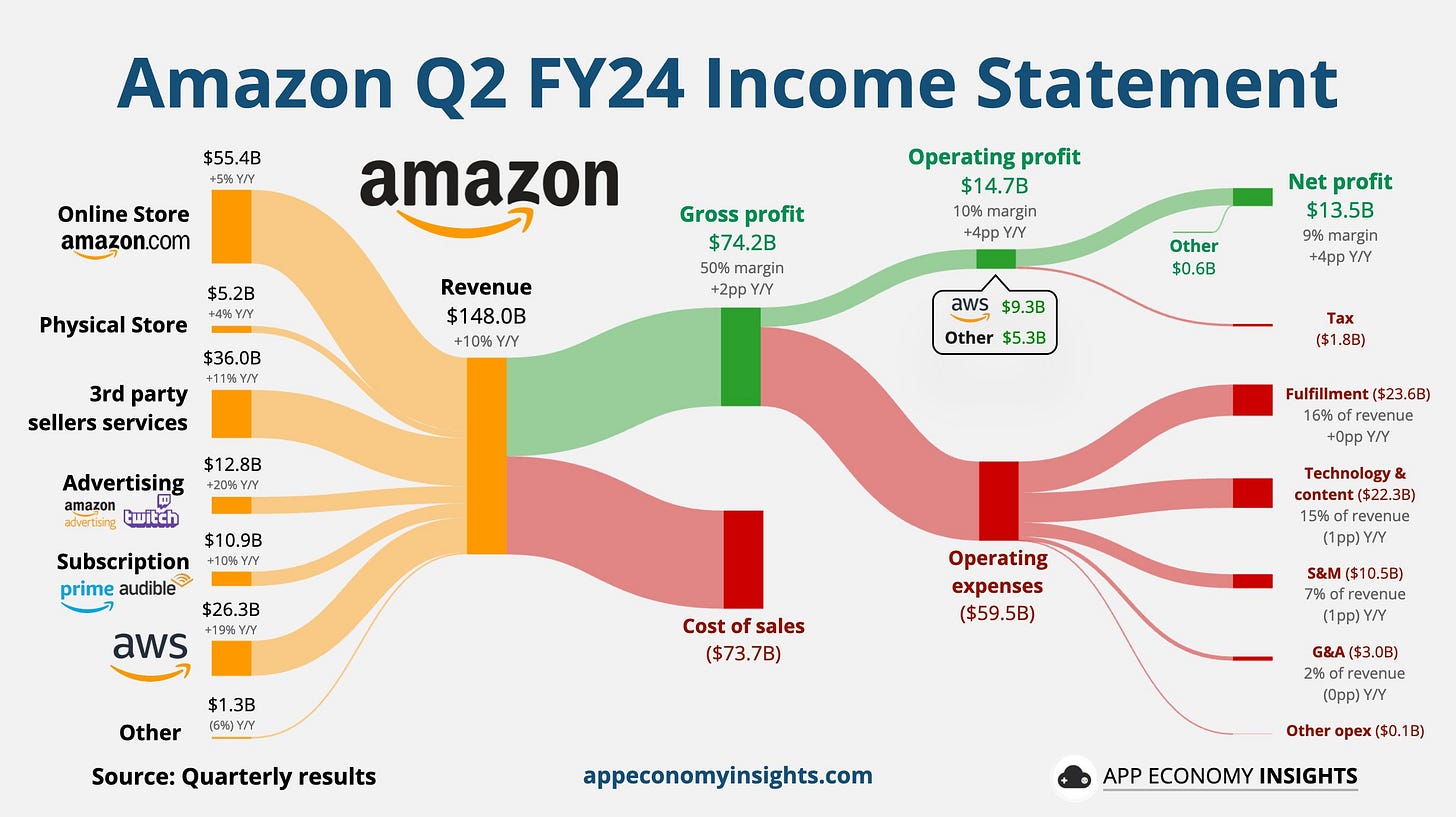

- Ingresos: $147.98 mil millones (estimación: $148.54 mil millones) +10% y/y

- Los ingresos netos aumentaron un 101% interanual hasta 13.500 millones de dólares, el segundo trimestre más alto hasta la fecha.

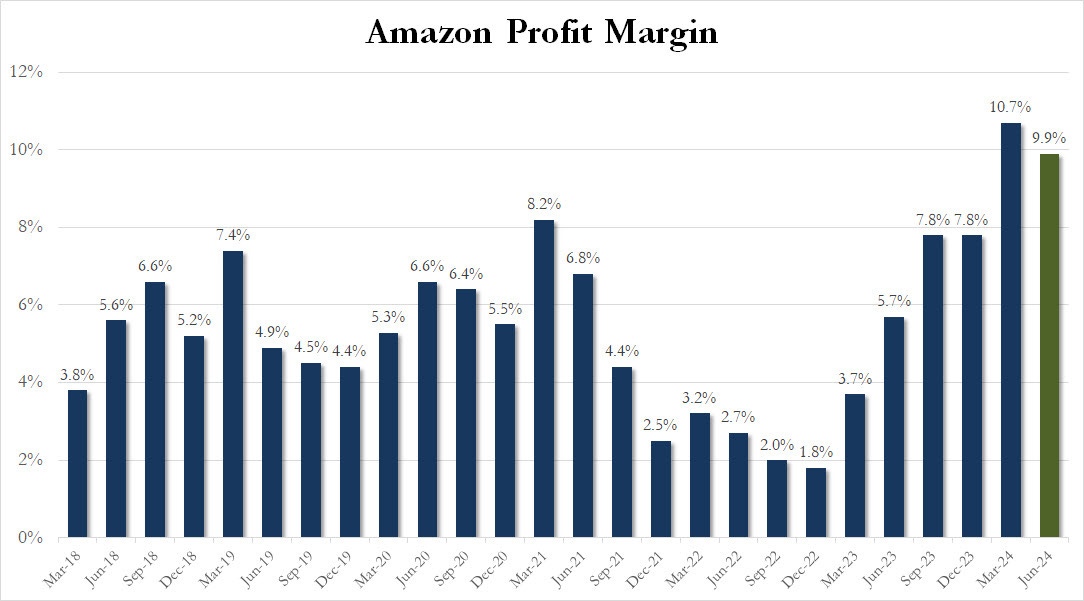

- Los márgenes operativos aumentaron al 9,9% desde el 5,7% de hace un año.

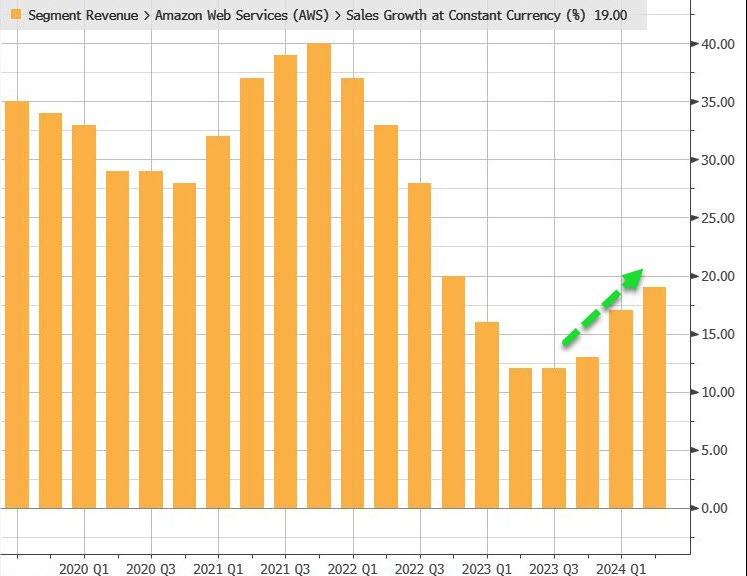

- Ventas netas de AWS en el 2º trimestre: $26.28 mil millones (estimación: $25.98 mil millones) +19% y/y (frente al +18% esperado)

CEO: “Seguimos progresando en varias dimensiones, pero quizá en ninguna más que en la continua reaceleración del crecimiento de AWS”

- Perspectiva de ingresos operativos para el 3º trimestre: $11.5 mil millones a $15.0 mil millones (estimación: $15.66 mil millones)

- Perspectiva de ventas netas para el 3º trimestre: $154.0 mil millones a $158.5 mil millones (estimación: $158.43 mil millones)

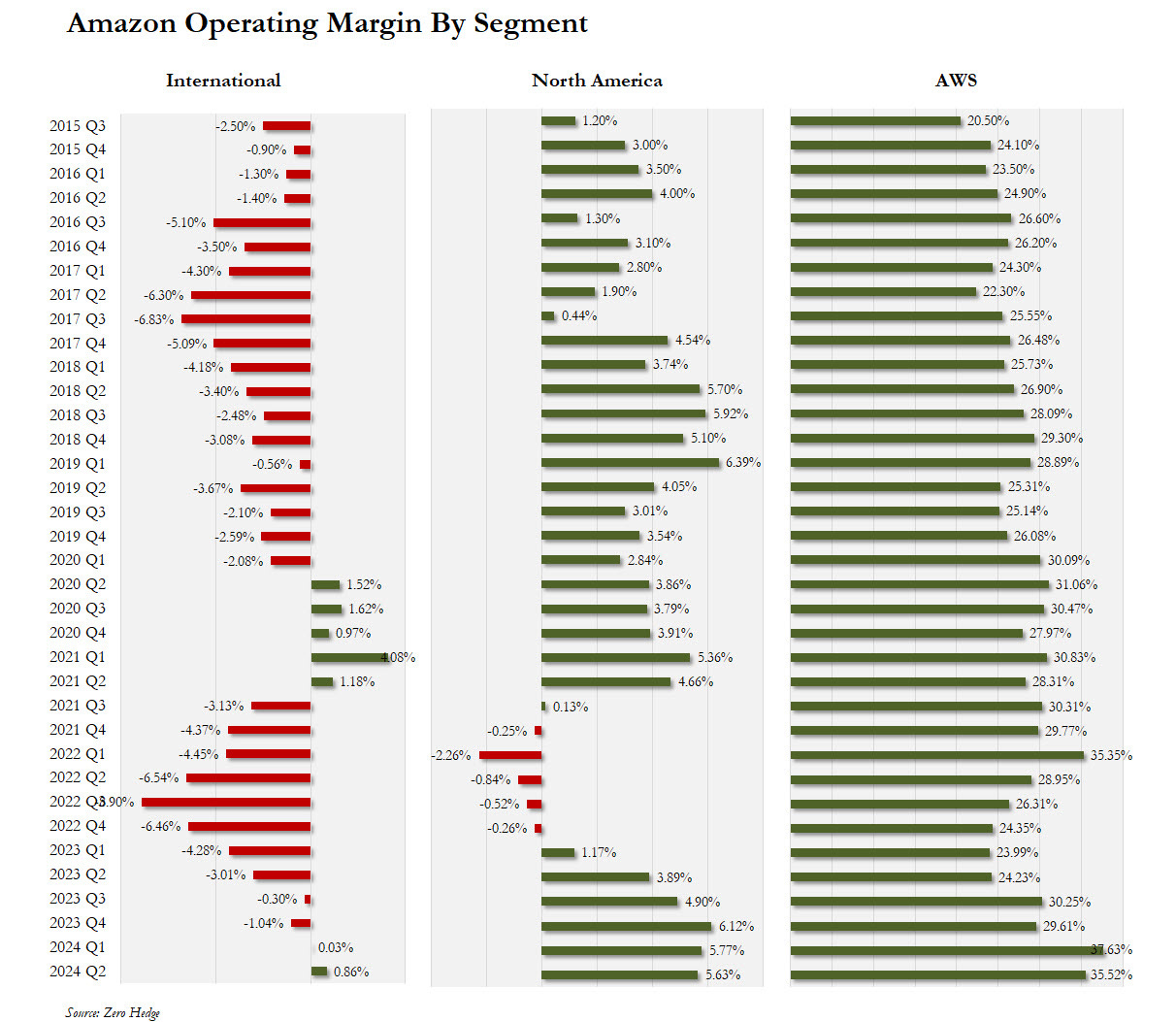

Margenes operativos por segmenos:

Amazon sigue lidiando con un crecimiento lento en su negocio minorista principal, ya que la competencia se intensifica, principalmente por parte de sitios de descuento como Temu y Shein, que permiten a los comerciantes chinos vender artículos baratos a los consumidores estadounidenses.

Las ventas en su segmento de tiendas en línea crecieron solo un 5% interanual. Los ingresos por servicios de vendedores externos, que incluyen comisiones y tarifas de cumplimiento y envío, se aceleraron más rápido, expandiéndose un 12% durante el trimestre.

“Nos quedamos un poco cortos en el crecimiento de ingresos en América del Norte frente a nuestras estimaciones internas”, dijo el director financiero Brian Olsavsky a los periodistas en una llamada después del informe.

Olsavsky dijo que la falta de ingresos fue impulsada por consumidores que eligieron comprar productos más baratos, lo que llevó a un precio de venta promedio (ASP) más bajo.

“Lo que estamos viendo es realmente alrededor del ASP y el ASP más bajo en productos seleccionados por los clientes”, dijo Olsavsky. “Siguen siendo cautelosos en su gasto y optan por productos de menor ASP”.

Olsavsky dijo que la compañía está atribuyendo parte de la debilidad en su guía a los consumidores que se distraen con los eventos mundiales, lo que, según él, hizo que fuera “un trimestre difícil de pronosticar”. Destacó los Juegos Olímpicos, que comenzaron el mes pasado en París, y el intento de asesinato de Donald Trump en un mitin en julio.

“No importa lo que estés vendiendo o proporcionando a una base de clientes, los clientes solo tienen tanta atención y cosas como los Juegos Olímpicos, aunque no ocurren tan a menudo, vemos diferentes patrones de tráfico alrededor de esos eventos”, dijo Olsavsky. “Cuando ocurren cosas de alto perfil o el intento de asesinato hace un par de semanas, ves que las personas cambian su atención hacia las noticias”.

Intel

Las acciones de Intel cayeron hasta un 20% en las operaciones extendidas del jueves después de que el fabricante de chips anunciara que despediría a más del 15% de sus empleados como parte de un plan de reducción de costos de $10 mil millones y reportara resultados más bajos de lo que los analistas habían previsto.

La compañía también dijo que no pagará su dividendo en el cuarto trimestre fiscal de 2024 y que reducirá sus gastos de capital del año completo en más del 20%.

Aquí está el desempeño de la empresa, en comparación con las estimaciones de analistas:

- Ganancias por acción: 2 centavos ajustados frente a 10 centavos esperados

- Ingresos: $12.83 mil millones frente a $12.94 mil millones esperados

Los ingresos de Intel disminuyeron un 1% interanual en el segundo trimestre fiscal, que terminó el 29 de junio, según un comunicado. La compañía registró una pérdida neta de $1.61 mil millones, o 38 centavos por acción, en comparación con un ingreso neto de $1.48 mil millones, o 35 centavos por acción, en el mismo período del año anterior.

Una decisión para producir más rápidamente chips Core Ultra para PC que puedan manejar cargas de trabajo de inteligencia artificial contribuyó a la pérdida, dijo el CEO Pat Gelsinger en una llamada con analistas.

“Anteriormente señalamos que nuestras inversiones para mejorar y fomentar la categoría de PC con IA presionarían los márgenes a corto plazo”, dijo Gelsinger. “Creemos que las compensaciones valen la pena. El PC con IA crecerá de menos del 10% del mercado actual a más del 50% en 2026”.

El Grupo de Computación Cliente de Intel, que fabrica chips para PC, aportó $7.41 mil millones en ingresos, un aumento del 9% y en línea con el consenso de $7.42 mil millones entre los analistas encuestados por StreetAccount. La compañía dijo que los resultados relacionados con los chips para PC amigables con la IA superaron las expectativas internas y estaban en camino de superar los 40 millones de unidades enviadas en 2024.

La unidad de Centro de Datos e IA reportó $3.05 mil millones en ingresos. El resultado fue un 3% inferior y menor que el consenso de $3.14 mil millones de StreetAccount.

Para el tercer trimestre fiscal, Intel pronosticó una pérdida neta ajustada de 3 centavos por acción sobre ingresos de $12.5 mil millones a $13.5 mil millones. Esto implica que los analistas de LSEG esperaban ganancias netas ajustadas de 31 centavos por acción sobre ingresos de $14.35 mil millones. Zinsser dijo que los ingresos de los centros de datos deberían crecer secuencialmente en la segunda mitad del año fiscal, “a medida que la demanda de servidores tradicionales mejora modestamente”.

Pero dijo que el gasto del consumidor y comercial se ha debilitado, particularmente en China, y un énfasis continuo en servidores basados en la nube para IA ha llevado a Intel a reducir su mercado total direccionable en 2024.

Durante el segundo trimestre fiscal, Intel anunció que Apollo invertiría $11 mil millones en una empresa conjunta en torno a una planta de fabricación de chips en Irlanda. La compañía también introdujo procesadores para servidores Xeon 6, junto con un acelerador Gaudi 3 para tareas de IA.

Además, Intel reveló en mayo que el Departamento de Comercio de EE.UU. estaba revocando licencias de exportación para artículos de consumo a un cliente en China, ampliamente considerado como Huawei. Intel dijo que los ingresos del segundo trimestre fiscal todavía estarían dentro del rango anunciado anteriormente de $12.5 mil millones a $13.5 mil millones, pero por debajo del punto medio del rango. El resultado del jueves se alineó con esa actualización.

La reducción de empleos, que afectará a unos 15,000 empleados, se llevará a cabo principalmente este año, escribió Gelsinger en un memorando. Es la mayor reducción de empleos individual enumerada en Layoffs.fyi, un rastreador de la industria que ha estado operando desde marzo de 2020.

“Simplemente, debemos alinear nuestra estructura de costos con nuestro nuevo modelo operativo y cambiar fundamentalmente la forma en que operamos”, escribió. “Nuestros ingresos no han crecido como se esperaba, y aún no hemos aprovechado por completo las tendencias poderosas, como la IA. Nuestros costos son demasiado altos, nuestros márgenes son demasiado bajos”.

Sobre una base ajustada, Intel dijo que espera alrededor de $20 mil millones en recortes este año, $17.5 mil millones en 2025 y más en 2026.

Antes de la caída después del cierre del mercado, las acciones de Intel habían perdido el 42% de su valor en lo que va del año, mientras que el índice S&P 500 había subido casi un 14% en el mismo período.

Ahora Intel está mirando hacia el futuro. Ha confiado en TSMC de Taiwán para fabricar chips para PC compatibles con IA Lunar Lake, que alcanzaron una producción lanzada el mes pasado. El siguiente paso es lanzar la próxima generación Panther Lake basada en su propia línea de fabricación, y eso dará lugar a una mejor estructura de costos, dijo Zinsser.

“Claramente, a medida que muchas obleas se encuentran externamente en 2025, las traemos a casa en 2026”, dijo Gelsinger. “Es entonces cuando realmente comenzaremos a ver los beneficios del modelo que hemos implementado, como dijo Dave. Las obleas volviendo a casa, la tecnología de procesos líder, los productos líderes, comienzan en 2025, rinden en grande en 2026 y más allá”.

Apple

Apple informó el jueves sobre los resultados del tercer trimestre fiscal que superaron las expectativas de Wall Street, con un aumento del 5% en los ingresos totales.

Las acciones de Apple se mantuvieron estables en las operaciones extendidas.

Aquí está cómo le fue a Apple en comparación con las estimaciones de consenso de LSEG para el trimestre que terminó el 29 de junio:

- Ganancias por acción: $1.40 frente a $1.35 estimado

- Ingresos: $85.78 mil millones frente a $84.53 mil millones estimados

- Ingresos por iPhone: $39.30 mil millones frente a $38.81 mil millones estimados

- Ingresos por Mac: $7.01 mil millones frente a $7.02 mil millones estimados

- Ingresos por iPad: $7.16 mil millones frente a $6.61 mil millones estimados

- Ingresos por Wearables, Hogar y Accesorios: $8.10 mil millones frente a $7.79 mil millones estimados

- Ingresos por Servicios: $24.21 mil millones frente a $24.01 mil millones estimados

- Margen bruto: 46.3% frente a 46.1% estimado

Apple espera un crecimiento de ingresos similar en el trimestre actual, dijo el jefe financiero de la compañía, Luca Maestri, en una llamada con analistas.

El negocio de Servicios es la categoría de crecimiento más importante para Apple e incluye garantías de hardware, ingresos de Google, suscripciones mensuales de almacenamiento en la nube y suscripciones de contenido de la compañía, como Apple TV+. La compañía reportó $24.21 mil millones en ventas de Servicios, un aumento del 14% y en línea con el pronóstico de Apple y las estimaciones de LSEG.

Apple también espera que los Servicios crezcan a un ritmo similar al de los tres trimestres anteriores, que fue alrededor del 14%. La compañía prevé gastos operativos entre $14.2 mil millones y $14.4 mil millones en el trimestre actual, agregó Maestri, con un margen bruto de entre 45.5% y 46.5%.

Apple reportó $21.45 mil millones en ingresos netos durante el trimestre, frente a $19.88 mil millones, o $1.26 por acción, en el mismo período del año anterior.

El negocio más importante de Apple sigue siendo el iPhone, que representó alrededor del 46% de las ventas totales de la compañía durante el trimestre. Aunque el gigante tecnológico superó las estimaciones de LSEG, la línea de productos aún disminuyó alrededor del 1% interanual, a $39.29 mil millones en ingresos.

Apple mostró el mayor crecimiento en su división de iPad, que creció casi un 24% interanual hasta $7.16 mil millones en ventas. Lanzó nuevos iPads durante el trimestre por primera vez desde 2022, lo que impulsó una ola de actualizaciones.

Cook dijo que alrededor de la mitad de los compradores de iPad son compradores por primera vez, lo que sugiere que el mercado de tabletas aún no está saturado.

La división de Mac de Apple reportó $7 mil millones en ventas, un aumento de aproximadamente el 2% respecto al trimestre del año anterior.

Las ventas del Apple Watch, auriculares como Beats o AirPods y altavoces HomePod se informan bajo “Wearables, Hogar y Accesorios”. Las ventas en esta categoría general disminuyeron un 2% a $8.10 mil millones durante el trimestre.

“Una asombrosa dos tercios de los compradores de Apple Watch eran nuevos en el producto. Así que todavía estamos creciendo significativamente esa base”, dijo Cook.

Apple dijo en un comunicado que tenía más dispositivos activos en cada una de sus regiones que nunca antes, sin proporcionar un número específico. El conteo de dispositivos activos es importante porque significa un grupo de clientes existentes a los que puede vender sus servicios rentables. Apple dijo en febrero que tenía 2.2 mil millones de dispositivos activos.

La compañía dijo que tenía 1 mil millones de suscripciones pagadas, que incluyen suscripciones a aplicaciones de iPhone a través de la App Store de Apple.

Sin embargo, las ventas de Apple disminuyeron un 6% a $14.72 mil millones en la Gran China, una región que también incluye Taiwán y Hong Kong. Apple está bajo presión en China continental, ya que rivales locales como Huawei introducen productos competidores.

Conference Call

espués de que Apple (AAPL) informara sobre los resultados del tercer trimestre fiscal que superaron las expectativas de los analistas, el CEO Tim Cook proporcionó a los inversores una actualización sobre las oportunidades de inteligencia artificial (IA) del fabricante del iPhone, las perspectivas y más durante la llamada de ganancias de la compañía el jueves.

Nuevas funciones de IA se implementarán en etapas

En medio de la especulación sobre cuándo se lanzarán nuevas funciones de IA después de que Apple presentó Apple Intelligence en junio, Cook sugirió que las nuevas funciones estarán disponibles para los usuarios con el tiempo en lugar de todas a la vez.

El CEO dijo que la compañía planea lanzar Apple Intelligence para usuarios de EE. UU. que hablen inglés en el otoño, y luego “proceder con más funcionalidad, más características y más idiomas y regiones” el próximo año.

Cook también dijo que Apple planea integrar las funciones de ChatGPT en los iPhones para fines del año calendario 2024 a través de su asociación con OpenAI.

Apple proporcionó a los desarrolladores un primer vistazo a Apple Intelligence antes de informar las ganancias a través de la versión beta de iOS 18.1.

Base récord podría impulsar el ciclo de actualización impulsado por IA

Cook dijo que, si bien puede ser difícil proyectar las tasas de actualización ahora, la compañía está “muy entusiasmada” con el “nivel de valor” que se espera que Apple Intelligence brinde a los usuarios.

Apple Intelligence funcionará en el iPhone 15 y dispositivos más nuevos, lo que podría impulsar a los consumidores a actualizarse para las funciones de IA.

Cook también informó que la base de usuarios instalada de Apple alcanzó un récord histórico, lo que podría añadir combustible a la escala de un posible ciclo de actualización impulsado por IA.

Se espera que Apple anuncie el iPhone 16 con iOS 18 en septiembre, con capacidades de IA a seguir.

Crecimiento de dos dígitos en los ingresos por servicios

Después de que Apple reportara ingresos récord en su segmento de servicios en el tercer trimestre, la compañía dijo que espera un crecimiento de dos dígitos a otro récord en el cuarto trimestre.

Apple informó que sus ingresos por servicios subieron a $24.21 mil millones en el tercer trimestre, un aumento del 14% respecto al período del año anterior. En contraste, las ventas de productos crecieron alrededor del 1.6% ya que las ventas de iPad y Mac aumentaron, mientras que las ventas de iPhone disminuyeron cerca del 1%.

La compañía reportó ingresos totales de $85.78 mil millones para el trimestre, lo que representa un crecimiento interanual del 5%.

Mejoras en China a pesar de descuentos de precios

A pesar de informar una caída interanual en las ventas en China, Cook dijo que había señales de mejora en la región en comparación con la primera mitad del año fiscal 2024, lo que sugiere que los esfuerzos recientes de descuentos de precios podrían estar dando frutos.

La compañía reportó una disminución interanual del 6.5% en las ventas en la región de China, aunque Cook dijo que alrededor del 3% estaba relacionado con la moneda.

Cook dijo que las ventas del iPhone 15 desde el lanzamiento del dispositivo superaban lo que la compañía registró para el iPhone 14 en la región de gran China, lo que podría ser un indicador positivo de cara al próximo iPhone 16.

Las acciones de Apple cambiaron poco en las operaciones extendidas del jueves tras la llamada de ganancias de la compañía. Han ganado más del 13% desde el comienzo del año hasta el cierre del jueves.

Fuentes: Economy App, CNBC, Investopedia, ZeroHedge, Informes de Apple, Amazon e Intel