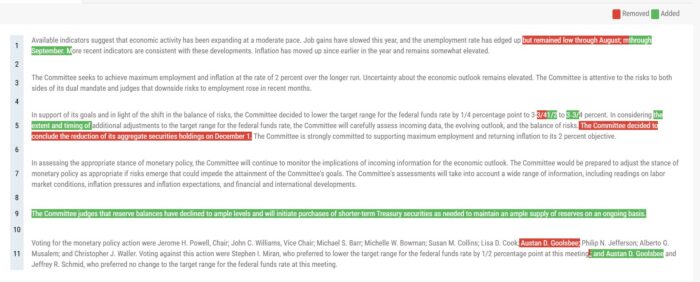

La Fed recorta los tipos 25 pb hasta el rango 3,50%–3,75%. La votación fue de 9 a 3. Miran quería 50 puntos básicos. Goolsbee y Schmid no querían cambios.

En el comunicado… La Fed eliminó la referencia al fin del QT y añadió que las reservas han caído a niveles bajos, por lo que comienza compras de T-bills por 40.000 M$/mes para mantener liquidez. Actualiza el nuevo rango de tipos a 3,50%–3,75% tras el recorte de 25 pb y menciona que el desempleo se mantuvo bajo hasta agosto-septiembre. También elimina lenguaje sobre la “extensión y el timing” de futuros recortes, dejando un tono más prudente.

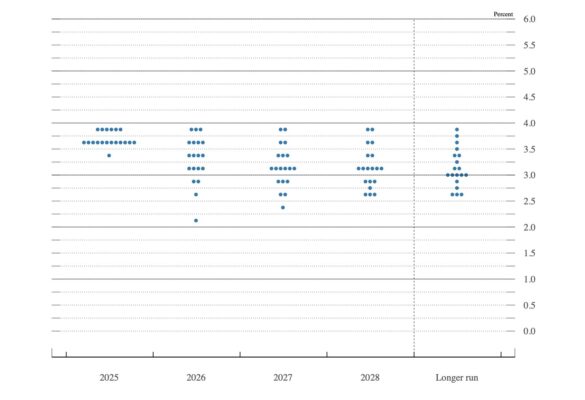

Las Proyecciones Económicas de la Fed para diciembre muestran una estimación mediana para 2026 de:

- PIB real: +2,3% (Muy superior a septiembre)

- Tasa de desempleo: 4,4% (igual)

- Inflación subyacente PCE: +2,5% (inferior)

El gráfico de puntos muestra que 6 de los 19 funcionarios no estaban a favor de recortar. El dot plot mediano para 2026 no cambia, la mayoría espera entre 0 y 50pb de bajada en 2026.

Comentarios:

- La política monetaria no está en un rumbo predeterminado.

- La Fed tomará decisiones reunión a reunión.

- Los tipos están ahora en un rango plausible de neutralidad.

- Los riesgos a corto plazo para la inflación se inclinan al alza.

- No existe una senda de política sin riesgos.

- Sobre el CPI o la encuesta de hogares: podrían estar distorsionados por factores técnicos.

- Los datos pueden estar distorsionados porque no se recogieron en octubre y en la mitad de noviembre.

- La Fed tendrá que analizar los datos con escepticismo.

- Los efectos de los recortes de tipos apenas están comenzando a manifestarse.

- En octubre dijimos que no había certeza sobre un recorte de tipos en diciembre, y eso resultó ser correcto.

- La razón por la que actuamos hoy es el enfriamiento gradual del mercado laboral.

- Creemos que la economía está generando -20.000 empleos al mes.

- El mercado laboral se está enfriando un poco más gradualmente de lo que pensábamos.

- La inflación ha salido ligeramente más baja.

- Hay cada vez más evidencia de que la inflación en servicios está descendiendo, y la inflación en bienes se debe íntegramente a los aranceles.

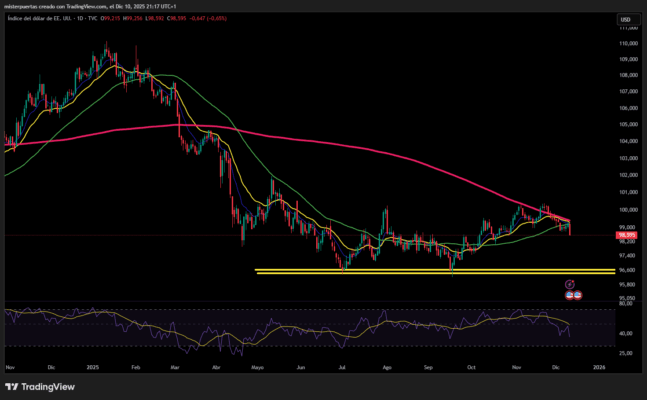

En cuanto a reacciones, lo más destacado y que actúa como gran impulsor de los activos de riesgo, ha sido la caída del índice dólar, que se deja un 0.6%: