Puntos relevantes

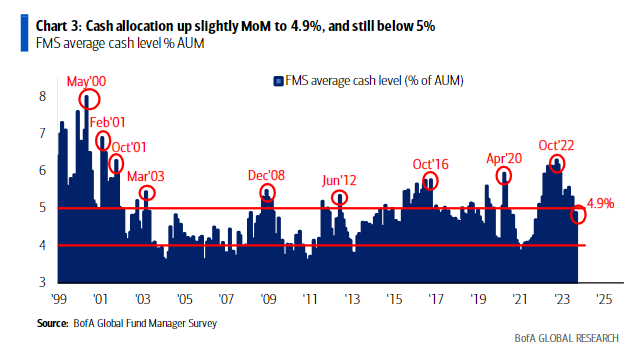

El sentimiento de los inversores en el FMS ya no es extremadamente pesimista (mayor asignación de capital global en 17 meses), pero aún no es alcista (el nivel de efectivo en el FMS subió al 4.9%).

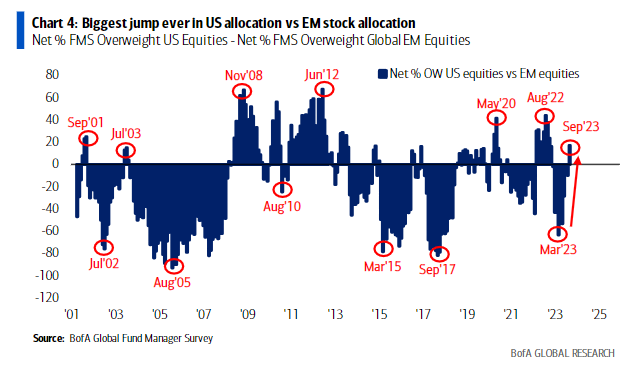

Se observa un cambio más dramático en la exposición relativa: un aumento récord en Estados Unidos y una caída récord en las acciones de mercados emergentes, ya que el optimismo sobre el crecimiento de China vuelve a los “mínimos de confinamiento”.

Convicciones del FMS:

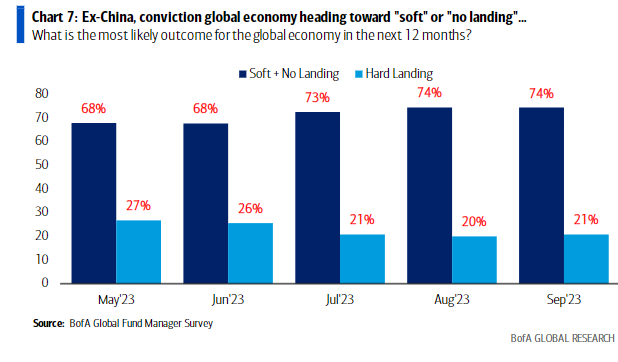

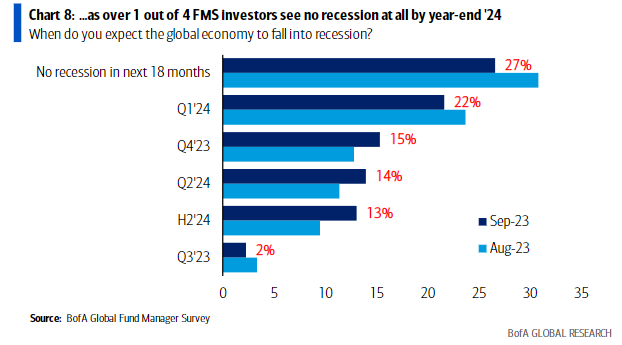

“es una desaceleración suave o no hay desaceleración” (dicen el 74%),

“evitar China” (0% esperan un crecimiento más fuerte en China),

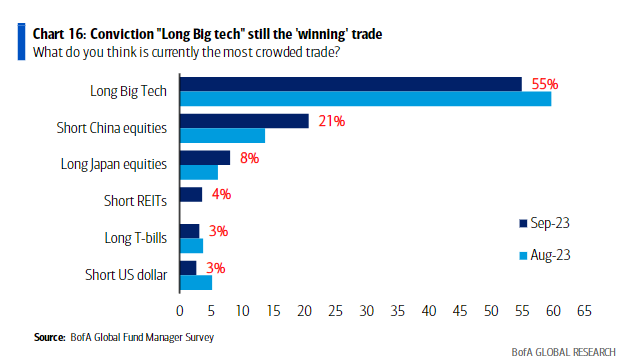

Según el 55% la tecnología de EEUU es la operación con mayor convicción, cortos en China y largos en Japón como tercer lugar:

En cuanto a los aspectos macroeconómicos:

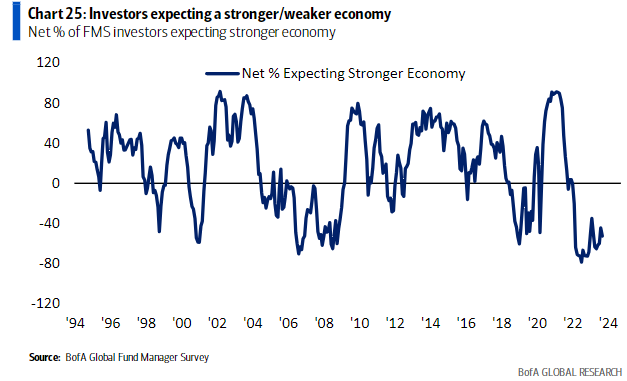

Un 53% neto de inversores esperan una economía más débil en los próximos 12 meses, lo que representa un aumento de 8 puntos porcentuales con respecto al mes anterior.

Es más notable el aumento de las expectativas de inflación, las más altas desde mayo de 2022.

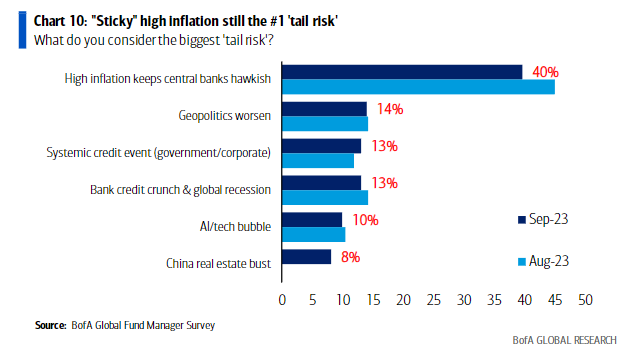

La inflación persistente y los bancos centrales con posturas más agresivas siguen siendo vistos como el mayor “riesgo a la baja” (40%). En segundo lugar un evento crediticio sistémico (gubernamental/corporativo) con un 13% Y ya por detrás, crisis crediticia bancaria y recesión global: 13%, burbuja de inteligencia artificial/tecnológica: 10% y colapso del mercado inmobiliario en China: 8%

Sobre política:

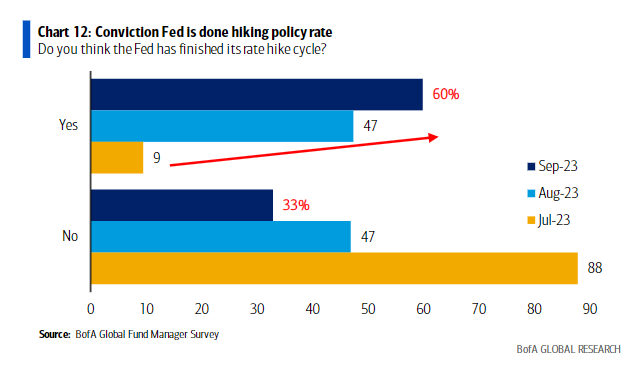

6 de cada 10 dicen que “la Fed ha terminado” (en julio, 9 de cada 10 dijeron que “la Fed no ha terminado”)

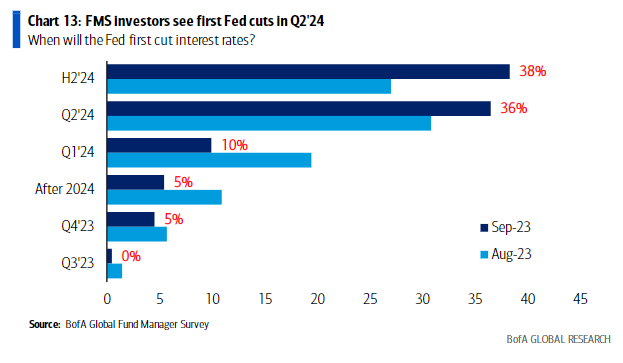

El 74% dice que el primer recorte de la Fed será en el segundo trimestre de 2024 o en la segunda mitad de 2024.

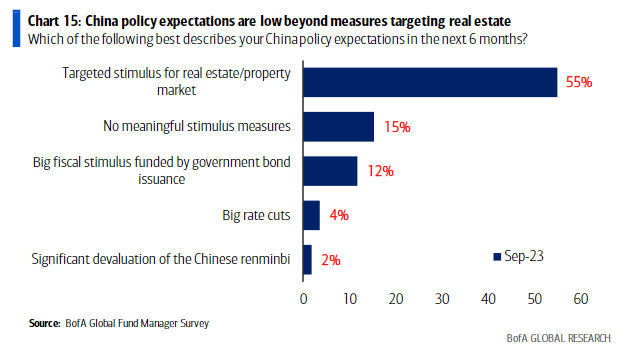

Esto contrasta con el escepticismo sobre la política de China: solo el 15% espera un “bazooka” fiscal y los inversores ven el mercado inmobiliario de China como la principal fuente del próximo evento crediticio global.

Por Diego Puertas

fuente: Bank of America