La encuesta de hoy, se trata de la menos bajista desde febrero de 2022.

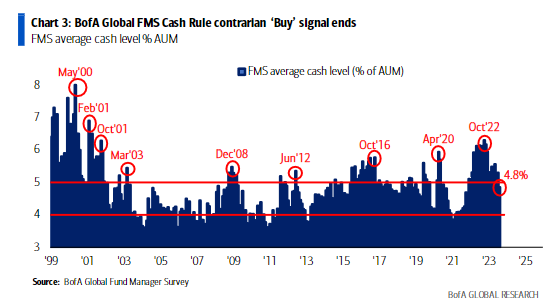

El efectivo disminuye del 5.3% al 4.8% (nivel más bajo en 21 meses)

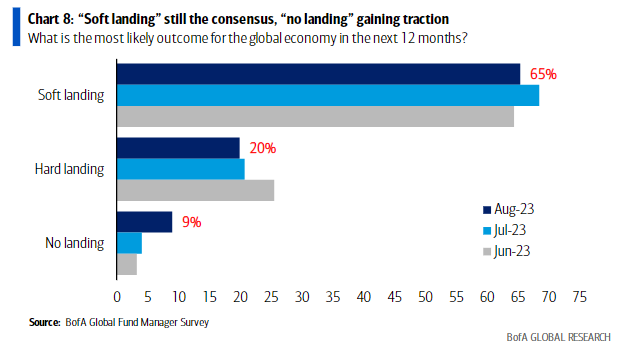

3 de cada 4 esperan un aterrizaje suave o nulo

La menor infraponderación en acciones desde abril de 2022

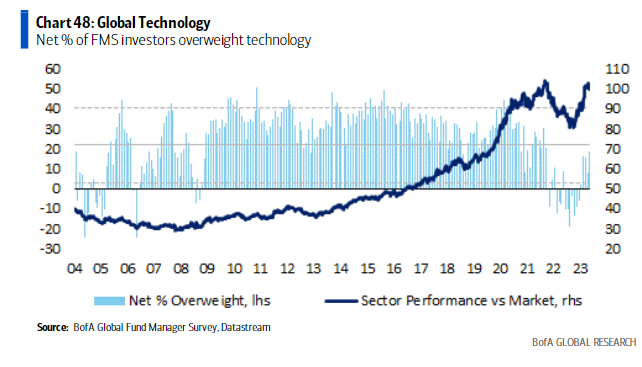

La mayor sobreponderación en tecnología desde diciembre de 2021

En cuanto a la Macro y Política:

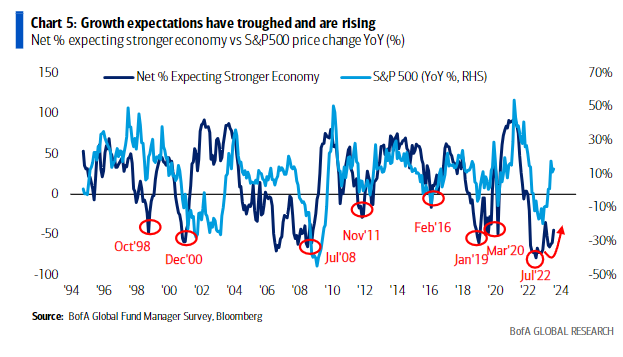

Las expectativas de crecimiento global aumentan hasta un neto de -45%, 4 de cada 10 dicen que una recesión es “improbable” (era 1 de cada 10 en noviembre de 2022)

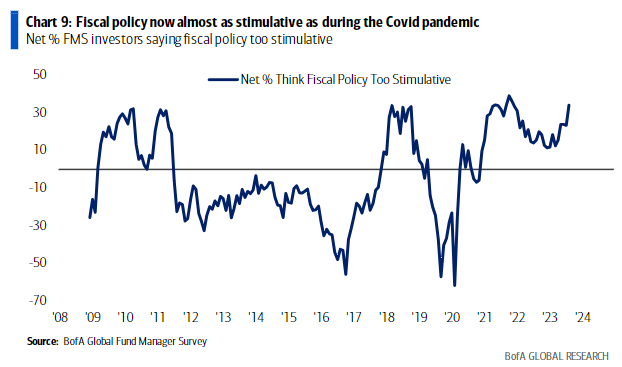

La política fiscal de Estados Unidos se mantiene estimulante hoy en día, similar al pico de Covid (diciembre de 2021), aunque las expectativas de tasas más bajas son las más altas desde noviembre de 2008.

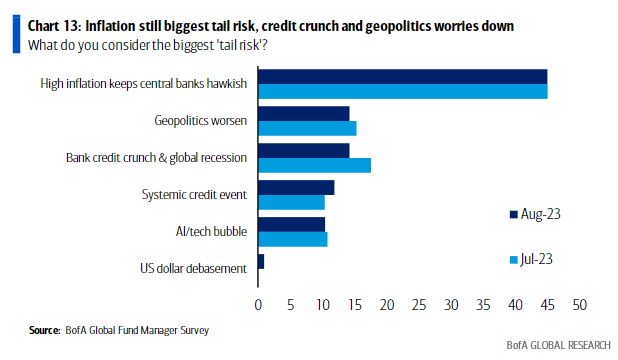

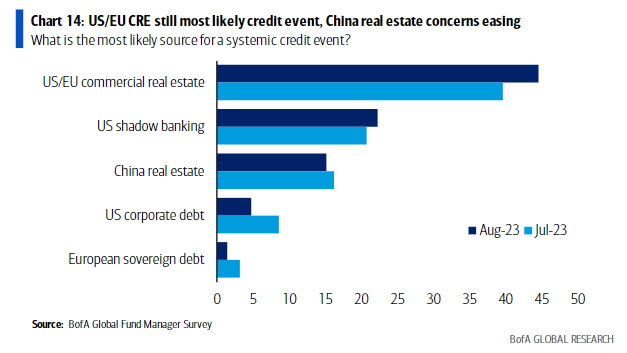

Sobre los Riesgos:

El mayor “riesgo a la baja” sigue siendo la inflación, que mantiene a los bancos centrales en una postura agresiva

El evento crediticio más probable es el mercado inmobiliario comercial en Estados Unidos y la Unión Europea, que alcanza el 45% (nótese que el mercado inmobiliario chino tiene relativamente bajo riesgo, con un 15%).

En cuanto a la Asignación de Activos:

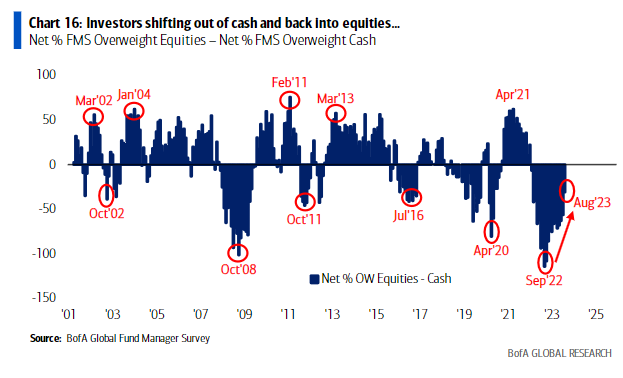

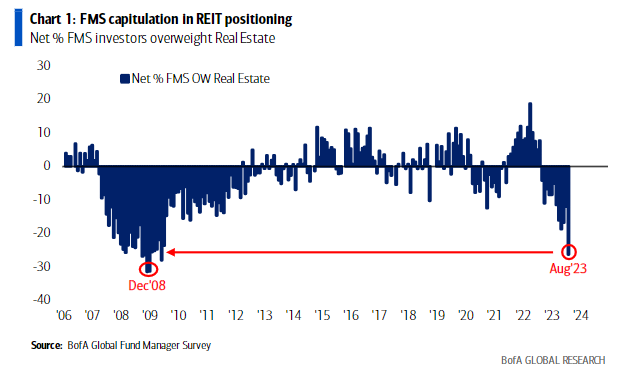

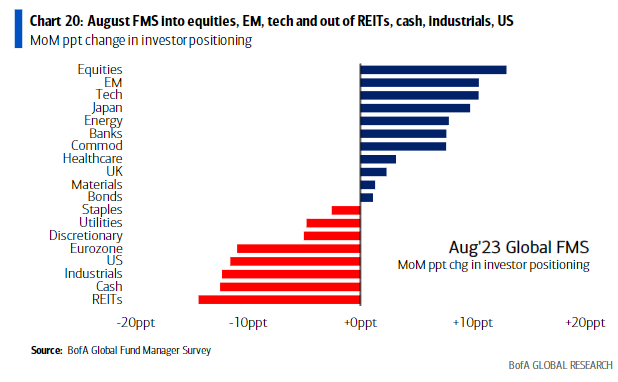

Sale de efectivo y REITs (capitulación a niveles de la crisis financiera global/Lehman) para entrar en acciones y materias primas

Se sale de Estados Unidos/Unión Europea/Reino Unido para entrar en mercados emergentes/Japón. Se sale de sectores industriales/utilidades para entrar en energía/tecnología (la inversión en Big Tech es la más popular).

Por Diego Puertas

Fuente: Bank of America